Mahtavaa jatkuvaa parantamista Inderesiltä! Tää on yllättävän yleistä finanssialalla ja esimerkiksi Oksaharjulla särähtää aika pahasti kun puhuu yritysten Guu2 tuloksista. Usein myös Finskin kilpailijana toimii mystinen Gatar Airways. Olen vuosikausia odottanut että milloin joku keksii alkaa kertomaan miten yritysten Gvartaalit ovat sujuneet ![]()

8 tykkäystä

eQ tänään -5,5 % kun muu pörssi painaa ylös. Mikäs tätä painaa, ei ole mitään uutisiakaan tullut vastaan.

Vaikka eilisessä raporttissa olikin jotain negatiivista, niin ei pitäisi näin selvästi näkyä ![]()

https://www.eq.fi/fi/funds/news/2020-06-02

Tavoitehinta rikottiin selvästi ja jäädäänkö nyt tähän sitten oottelemaan analyytikoiden uusia ennustuksia ja sahailllaan edestakaisin.

Itse käytän Fidelityä jenkeissä trade cost iso nolla kuten hyvässä markkinajohtajassa ja kaikki analyysit ja muut herkut ilmaisia palveluita - kaikki ei ole pahaa kapitalismin mekassa. Suosittelen suuresti avata tilin siellä NY, NY.

1 tykkäys

OP:lla small and mid capissa eQ sijoitettu hyviin yhtiöihin pitkällä aikavälillä. Tavoitehinta on 13,3 euroa.

4 tykkäystä

eQ perustanut ensimmäien sijoitusrahastonsa nyt odotettuta aikaisemmin ![]()

1 tykkäys

1 tykkäys

Suurimman onistajan näkemyksiä. Vinkki: Arvopaperin jutut on sen verran laadukkaita, että 1kk kokeilujakso 1€ hintaan on ihan kohdallaan välillä.

11 tykkäystä

Prekommenttia ![]()

3 tykkäystä

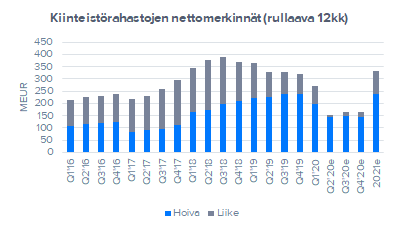

Miksi kiinteistörahastot vetävät niin huonosti tällä hetkellä vaikka kaikki muut käyrät sojottavat kaakkoon?

3 tykkäystä

Kommentissa mainitut Q2-lunastukset piti Eq:n kiinteistörahastoissa ilmoittaa maaliskuun loppuun mennessä eli juuri niinä päivinä kun pörssi pohjasi viikkojen syöksyn jälkeen. Toisin sanoen oli täysi paniikki päällä ja finanssikriisiä odoteltiin, niin näkisin ennemmin isot lunastukset ”kaikki käteiseksi”-tyyppisestä yleisestä toiminnasta kuin kohdistetusta epäluottamuksesta kiinteistörahastoja kohtaan.

Itsekin harkitsin lunastusta liikekiinteistöistä, mutta jäi tekemättä, kun rahat olisi saanut vasta kesäkuun lopussa. Tällä kertaa ennakoin oikein, että romahdus saattaa olla silloin jo ohi ![]()

Syksy näyttää, miten myynti jatkuu tilanteen normalisoiduttua. Mielestäni Liikekiinteistöt on pärjännyt kuitenkin ihan ok tilanne huomioiden, kun YTD-tuotto kuitenkin nipin napin plussan puolella. Pörssilistatut liikekiinteistöt tietysti paljon huonommilla tuottoluvuilla, mutta toki ylöskin tullaan noteeratuissa erinäköisellä vivulla jos/kun tilanne normalisoituu.

6 tykkäystä

7 tykkäystä

1 tykkäys

Kirjatut Q2-lunastukset kiinteistörahastoihin olivat kaiketi selvästi suuremmat kuin mitä realisoitui. eQ otti vastaan ja hyväksyi ao. rahastojen myyntitoimeksiantojen peruutuksia johtoryhmässä käsittelyn jälkeen/peruutus. En tiedä mahdettiinko niitä hylätä, ei ainakaan omiani. Poikkeuksellista järjestelyä selitettiin poikkeuksellisella markkinatilanteella. Sitähän se oli ja on.

eQ:n puolelta erittäin positiivista joustavuutta. Tosin tuo kiinteistörahastojen lunastustoimeksiantojen 3kk jättöaikakin on poikkeuksellisen ja harmillisen pitkä. Varsinkin 2020 kaltaiseen markkinatilanteeseen.

2 tykkäystä

Ei yhtään hassummat luvut. Tietysti tuo -4% tänään näyttää ikävältä mutta viikon tuotto on kuitenkin +5%.

Turha kurssireaktio IMHO. Mutten nyt rupea lisäilemään kuitenkaan.

Hieno saavutus parantaa suurta osaa luvuista tässä tilanteessa. Performance feet varmasti tulevat jojona takaisin seuraavassa kvartaalissa?

3 tykkäystä

Ohessa graafi mikä minua eQ sijoittajana huolettaisi. Kiinteistörahastojen myynti on hidastunut merkittävästi ja kuten tulosennusteista näkyy, niin ensi vuonna pitäisi taas päästä lähelle ATH-tasoa. Tämä kuva samalla paljastaa myös sen yhden harvoista eQ:n heikkouksista, nimittäin kapean tuotetarjonnan. Jos Liikekiinteistörahaston kasvu ei lähde uudelleen käyntiin, on tätä todella vaikea korvata muilla tuotteilla ja tällä on väistämättä negatiivinen vaikutus konsernitason tulosennusteisiin. Toki hyvä muistaa tässä, että meillä nyt Liikekiinteistön osalta uusmyynti noin 100m/v. Periaatteessa nykyisessä ympäristössä tuota ihan laadukasta tuotetta pitäisi kyllä pystyä myymään enemmänkin.

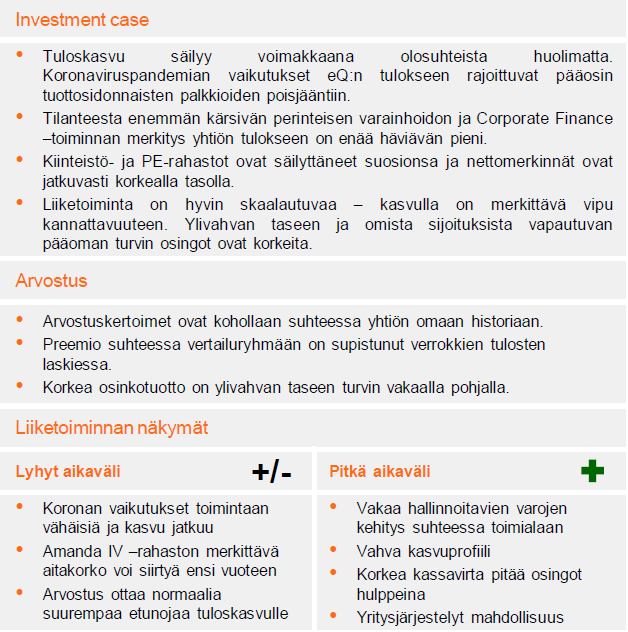

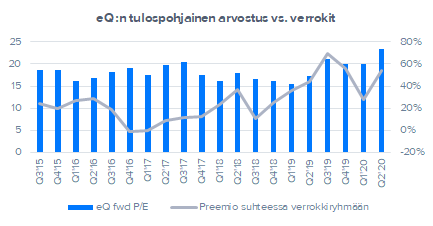

Samalla kun eQ:n oman tuloskasvun horisontissa on aiempaa enemmän tummia pilviä on yhtiön arvostus kivunnut ATH tasolle:

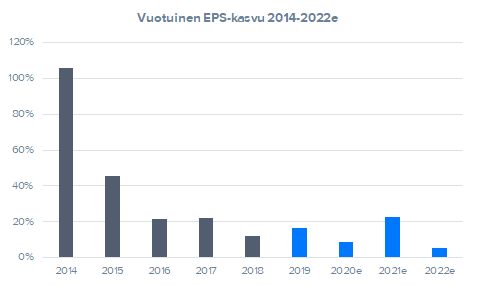

On selvää, että nykyinen arvostustaso ei kestä tuloskasvun hyytymistä vaan tuloskasvua pitää saada aikaan myös jatkossa. Meillä ennusteissa edelleen terve ~14% p.a. tuloskasvu lähivuosille. Tässä tuloskasvussa Kiinteistö ja PE-rahastojen kasvun lisäksi merkittävää roolia näyttelevät tuottosidonnaiset palkkiot PE-rahastoista (Amanda IV 2021 ja PE6 2023). Tuottosidonnaisissa ei toki ole sinänsä mitään vikaa, mutta ne ovat kuitenkin kertaluontoisia ja siinä mielessä voidaan argumentoida, että lähivuosien tuloskasvu on heikompi laatuista mitä se aiemmin on ollut (aiemmin puhtaasti orgaanista ja “jatkuvaa” kasvua). Lisäksi on selvää, että noihin tuottiksiin liittyy orgaanista kasvua suurempaa riskiä.

18 tykkäystä

Näin isoissa transaktioissa success feet tosiaan lasketaan miljoonissa.

12 tykkäystä

1 tykkäys