Keskittyminen entistä enemmän pääkaupunkiseudulle ja isompiin kohteisiin on varmasti hyvä suunta.

7 tykkäystä

Pidemmän aikavälin strategian kannalta varmasti hyvä veto ja myyntihintakin todennäköisesti kohdallaan. Kun rahastolla oli jo keväällä merkinnät yhden kvartaalin osalta keskeytetty, mielenkiintoista nähdä miten rahat saadaan eteenpäin sijoitettua. Kerralla myytiin kuitenkin melkein 20% portfoliosta. Varmaan toki mietitty jo etukäteen ![]() Muuten velkavipu laskee vain noin 10 prosenttiin, joka luonnollisesti heikentää tuottoa. Uskoisin, että yhä enemmän tulee rahaston toimesta isoja kiinteistökehityshankkeita.

Muuten velkavipu laskee vain noin 10 prosenttiin, joka luonnollisesti heikentää tuottoa. Uskoisin, että yhä enemmän tulee rahaston toimesta isoja kiinteistökehityshankkeita.

2 tykkäystä

Isona Eq:n omistajana odotan seuraavaa muuvia, mitä fyffellä tekevät. Meitsilläkin apps ja plug odottavat save haevenia. Tosin noiden hinta noussut yllättävän hyvin, että jos ostan kerralla laidalta niin Eg:n hinta pian 16€. Katsotaan tilantee kehittymistä.

1 tykkäys

On vähän vaikea ostettava, totta.

Alla ostajan eli SBB:n tiedote (på svenska):

Tupakka-askin takakanteen laskettuna kauppahinta per neliö olisi n. 3127 EUR/m2 (= 222 MEUR / 71 t m2) ja nettovuokratuotto kauppahinnalle (alkutuotto) olisi 5,9 % (= 100 x 13,1 MEUR / 222 MEUR).

Alla vertailtavaksi eQ Hoivakiinteistöt -rahaston syyskuun 2020 vuosineljännes raportti:

Pikapäätelmäni on, että kyllä myös ostaja saa vastinetta sijoittavalle pääomalle. Eli voin kuvitella, että kauppa olisi ns. win-win-diili, eli kannattava sekä ostajalle että myyjälle.

Ehkäpä DI (Dagens Industri) piakkoin julistaa: “Finlands samhällsbyggnader är vår”.

Onkohan eQ:n kiinteistötiimin hoitamista ja kehittämistä kiinteistörahastoista muodostumassa hovihankkija ruotsalaiselle ylenpalttiselle pääomalle?

2 tykkäystä

Hoivarahaston omistajana olisi kiinnostanut jo tiedotteessa, mikä oli kaupan arvostus suhteessa myytyjen kiinteistöjen kirja-arvoon? Keskimääräinen arvostus Hoivarahaston kiinteistöille oli kauppahintaa vähän korkeampi (3360e/m2 Q3 lopussa), mutta nyt ymmärtääkseni myytiin heikommilta sijainneilta matalamman arvostuksen kiinteistöjä.

Mikään pakko ei olisi tietenkään näistä ollut rahaston luopua, niin luotan kyllä myyjän tehneen hyvän kaupan ![]()

2 tykkäystä

1 tykkäys

Heinä-syyskuu 2020 lyhyesti

- Konsernin nettoliikevaihto vuoden kolmannella neljänneksellä oli 12,7 miljoonaa euroa (12,1 M€ 1.7.-30.9.2019).

- Konsernin nettopalkkiotuotot olivat 12,9 miljoonaa euroa (12,0 M€).

- Konsernin oman sijoitustoiminnan nettotuotot olivat -0,2 miljoonaa euroa (0,1 M€) sisältäen tuotot pääoma- ja kiinteistörahastosijoituksista sekä likvideistä korkorahastoista.

- Konsernin liikevoitto oli 7,5 miljoonaa euroa (6,9 M€).

- Konsernin tulos oli 6,0 miljoonaa euroa (5,5 M€).

- Konsernin osakekohtainen tulos oli 0,16 euroa (0,15 euroa).

Toimitusjohtaja Janne Larma

Konsernin tuloskehitys jatkui vahvana, vaikka markkinaympäristö on ollut haastava. Konsernin liikevoitto on kasvanut 26 peräkkäisenä vuosineljänneksenä. Konsernin nettoliikevaihto kasvoi ensimmäisen yhdeksän kuukauden aikana 5 prosenttia ollen 36,6 miljoonaa euroa ja liikevoitto kasvoi 19,2 miljoonaan euroon eli 8 prosenttia. Konsernin tulos nousi 15,4 miljoonaan euroon (14,3 miljoonaa euroa 1.1.-30.9.2019).

7 tykkäystä

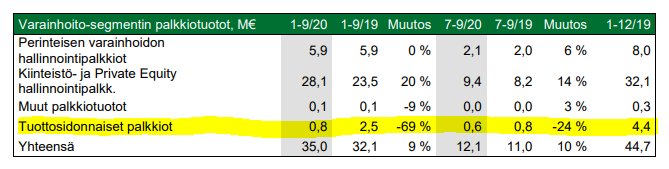

Osavuosikatsauksessa todetaan että

“Kaupan seurauksena Hoivakiinteistöt -rahastosta tulee kertymään tuottosidonnaista palkkiota tänä

vuonna ja siksi arvioimme, että Varainhoidon vuoden 2020 tuottosidonnaiset palkkiot olisivat

suuruusluokaltaan viime vuoden tasolla.”

Tämä tarkoittaa että Q4:lta odotetaan todella kovia tuottosidonnaisia palkkioita. Q1-Q3 aikana niitä on kertynyt vasta 0,8 miljoonaa kun viime vuonna kertyi 4,4 miljoonaa.

8 tykkäystä

Osaatko auttaa: mistä tuottosidonnaiset palkkiot muodostuvat?

Ilmeisesti näkemys on muuttunut siihen, että laadusta kannattaa maksaa:

8 tykkäystä

Kannattaa tosiaan lukea se itse analyysi, mikä on TP;n ja Suosituksen takana - eikä vain tuijotella sitä tavoite hintaa ![]() Se voi pian vahingossa kertoa jotain

Se voi pian vahingossa kertoa jotain ![]()

7 tykkäystä

Ainakin kiinteistörahastoissa tuottopalkkiot ovat 20% yli 7% vuosituottoa ylittävältä osalta. Mikäli oletetaan, että tuo tältä vuodelta vielä puuttuva ~3,6M tuottopalkkioita tulee pelkästään hoivakiinteistöjen myynnistä, johon näkymissä viitataan, on kyllä tulossa hieno Q4 rahastolle. Karkea laskelma: 7% ylittävä osuus pitäisi olla yhteensä 18M, josta 20% 3,6M. Hoivakiinteistörahasto noin miljardin, eli tuotto pitäisi olla tälle vuodelle noin 8,8%, jotta menisi 18M 7% vuosituoton yli. Tällöin viimeisen kvartaalin tuotto pitäisi olla 3,6%, kun tähän mennessä kasassa 5,2% YTD.

Tämä sopii toki minulle kiinteistörahaston omistajana erinomaisesti ![]()

7 tykkäystä

Hei,

@Sauli_Vilen ja @Matias_Arola Inderesin eilen illalla julkaisemasta eQ Yhtiöpäivityksestä puuttuu Varainhoitosegmenttiä koskeva Ennusteet yhteenveto taulukot -sivu. Eli se sivu, missä on eritelty ennusteenne mm. Varainhoidon liikevaihdon ja liikevoiton sekä hallinnoitavan varallisuuden kehityksestä (2020e - 2023e).

Voisitteko pikaisesti täydentää eQ yhtiöpäivitystänne kyseisellä sivulla, sillä se on mielestäni ehkäpä se olennaisin sivu arviotaessa eQ:n tulevaa kehitystä ja Inderesin eQ-analyysien uskottavuutta.

Ystävällisin terveisin,

R-o-E

Moi R-o-E,

Tämä taulukko lisätty rappariin ![]()

-Matias

3 tykkäystä

3 tykkäystä

Janne Larma oli tänään vieraana Ylen Pörssipäivässä. Kuunneltavissa Areenassa jos kiinnostaa.

11 tykkäystä

Vahvaa on ollut nousu viime kuukaudet ![]() Noussut kesästä jopa +30 % näinkin “tylsässä” osakkeessa, josta suurin osa viime viikkoina - mutta mikähän uutinen nousun takana on? Q3-raporttikin oli jo ~1,5 kk sitten.

Noussut kesästä jopa +30 % näinkin “tylsässä” osakkeessa, josta suurin osa viime viikkoina - mutta mikähän uutinen nousun takana on? Q3-raporttikin oli jo ~1,5 kk sitten.

Sijoittajat luottavat Larmaan, ei tässä muuta ![]()

Oli muuten erinomainen setti Larmalta pörssipäivässä. Vahva suositus kuunnella. Sijoittajavieraana Janne Larma | Pörssipäivä | Yle Areena – podcastit

Korosti hyvin kuinka varainhoito on loppupeleissä henkilöbisnestä, keskusteltiin yleisestä markkinasta ja miten saada Suomi nousuun.

8 tykkäystä

Toistamiseen on ruotsalainen ylenpalttinen pääoma ostamassa kiinteistöjä eQ:lta.

Alla ostajan vastaava tiedote (på svenska):

Ostajan antamien tietojen perusteella ja tupakka-askin kanteen laskettuna kauppahinta per neliö olisi 1759 EUR/m2 (= 102 MEUR / 58 t m2).

Alla vertailtavaksi eQ liikekinteistöt -rahaston syyskuun 2020 raportista poimittua tekstiä.

“Kvartaalin lopussa rahasto omisti 48 kiinteistöosakeyhtiötä (ml. kaksi rakenteilla olevaa), joiden yhteenlaskettu vuokrattava pinta- ala on noin 432 500 m2, keskimääräinen arvostus 2 500 €/m2 ja

vuokrausaste 93 %”.

Pikapäätelmäni on, että kyllä myös ostaja saa vastinetta rahoilleen ja että eQ Liikekiinteistöt -rahaston osuudenomistajille on luvassa tuottoa ja että eQ:n varainhoitosegmentille on luvassa lisää tuottosidonnaista palkkiota.

Näyttää siltä, että tämäkin kauppa olisi “win-win-win” -kauppa.

8 tykkäystä