Digitaalisaatio etenee myös teollisuuteen ja Etteplanilla on kokonaisosaaminen aina mekaniikkasuunnittelusta, sähkö-, automaatio- ja ohjelmistosuunnitteluun (sulautetut, mobiili…). Lisäksi omaavat 4G/5G-osaamista joka on tärkeää IoT-maailmassa.

Täysin en ymmärrä, mistä viime viikkojen nousu johtuu.

Ilmeisesti Etteplan käyttää myös Qt:tä tai ainakin Qt Groupin ja Etteplanin yhteistyö voisi olla hyödyllinen.

3 tykkäystä

Onhan Etteplan ollut aika maltillisesti arvostettu joltain osin tänä vuonna. Vähän kaksipiippuinen juttu; se on hyvin työvoimavaltaista, ja toisaalta sijoittajien kuva yhtiöstä on hyvin konepaja-tyylisesti syklisen näköinen. Jokainen voi sitten rapsoja lueskella miten asia on. Mitä tulee konkreettiseen arvostukseen, yhtiön freefloatti on onneton joten siinä se. Arvostuskertoimet nousee, niin kyllä tämä on ihan hyvä yhtiö kasvunsa, laatunsa ja etenkin johdon ansiosta. Etteplan tekee minkä lupaa ja se on mielestäni yksi luotettavimmista firmoista pörssissämme. Ja näinollen toimarikin ihan kärkipäässä listoillani.

Liiketoiminta itsessään on itselleni turhan monisäikeistä että ymmärtäisin sitä täysin tai suuriltakaan osin. Mielipiteeni on edellämainittuun peilaten, että Etteplania voi halutessaan aika vapaasti isolla haarukalla maalailla miten tykkää ja näkee yhtiön. Mun mielestäni Etteplan on nyt (tämän päivän jälkeen) hyvin neutraalisti ensi vuodelle hinnoiteltu. Se tekee hyvää pääomantuottoa, hyvällä marginaalilla ja sen segmentit tukee hyvin toisiaan. Etteplanin sijoitustarina on ainakin mun makuun loistava verrattuna sen hinnoitteluun ja sen alaan peilattuna; hyvin johdettu luotettava kasvaja jolla on loistava trackki yritysosto-puolelta.

Disclaimer: Etteplan on mulla näitä “ostan kun laskee ja ton hintanen” ohi menneitä keissejä sieltä alle vitosesta jo tähän päivään.

4 tykkäystä

Itse tunnen hyvin alueen, jolla Etteplan toimii. Olen toiminut sw-arkkitehtina paitsi pilviratkaisuissa myös aikanaan teollisuudessa, automaatio-ohjelmoinnissa ja sulautetuissa.

Tällä hetkellä pilvipalvelut ja varsinkin SaaS ovat digimurroksessa kovassa huudossa, mutta automaatio ja digitaalisaatio lisääntyy myös teollisuudessa.

Itse ostin tarkoituksella Etteplania joskus toukokuussa ja nyt on tuottoa 43 % eli ihan ok. Viimeisen parin viikon nousulle en suoraan löydä selitystä.

Etteplanin liiketoimintaan koronalla on enemmän vaikutusta kuin usean SaaS firman liiketoimintaan

6 tykkäystä

Etteplanin tulosta ihmetellään jälleen torstaina! Ohessa ennakkommenttini, jonka pohjalta lähden tulosta arvioimaan: Etteplan Q3 torstaina: Kesäkausi on ollut vielä haastava | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Mielenkiintoinen nähdä, miten liikevaihto on kehittynyt, kun tässä on aika paljon liikkuvia osia. Q3 on kausiluontoisesti vaisu, joten siinä perinteistä “joustovaraa” on vähemmän ja uusmyyntiä on tehty kyllä osittain haastavissa olosuhteissa. Mutta kyllähän tässä tietysti vahvasti katsotaan jo ensi vuoteen ja siihen, mikä tulostaso silloin voisi olla.

6 tykkäystä

Laitetaanhan tännekin ensireaktio juuri konffan alkaessa:

4 tykkäystä

Muistaakseni tj. puhui videolla, että tilanne ja näkymät paranevat, kun ensimmäinen koronarokete saa myyntiluvan. Voisiko privaattiverkot ja 3D-tulostus olla kasvun vetureina ensi vuonna? Yritysostojakin (taas) tähyillään vahvan kassan ansiosta.

Asiaahan ei varsinaisesti minulta kysytty, mutta vastaan kuitenkin.

Näin itsekin muistelen, ja sitä tässä odotellaan. Kyllä se varmasti parantaa tilannetta, mutta edelleen talousnäkymiin liittyy paljon epävarmuutta.

Toistaiseksi nuo positiiviset uutiset rokotteiden tehoista eivät käsitykseni mukaan ole aiheuttaneet selkeää positiivista kehitystä, mutta toisaalta ainakin kumonneet voimakkaan toisen aallon negatiivisia vaikutuksia. Hyvä sekin sinänsä.

Etteplanilla on todella paljon erilaisia ajureita, mutta yksittäinen alue harvemmin nousee yksinään merkittäväksi. Se on sekä vahvuus (ei riippuvainen yksittäisestä teknologiasta vaan vahvasti hajautunut) että heikkous, jos haluaisi sijoittaa juuri johonkin tiettyyn megatrendiin. Privaattiverkoista tulee oletettavasti tukea, ja mennäänhän 3D-tulostuksessakin eteenpäin. 3D-tulostuksesta puhuttiin muutamia vuosia sitten enemmänkin, mutta ei siitä suurempaa trendiä ole toistaiseksi tullut.

Yritysostoja tulee hyvin todennäköisesti myös ensi vuonna, kuuluvat oleellisena osana strategiaan.

3 tykkäystä

Kiitos vastauksesta. Tämä Etteplan on sellainen yhtiö, että jotenkin “intuitio” sanoo, että mahdollisuuksia vaikka mihin, kun monta liiketoiminta-aluetta, mutta toisaalta mihinkään rakettiin ei riitä usko. Kun myy, niin alkaa kuitenkin harmittamaan, kun hyvä yhtiö pohjimmiltaan kuitenkin. Odotellaan siis ensi vuotta suhteellisen myönteisissä merkeissä!

Mukava tuo positiivinen tulosvaroitus. Toivotaan hyvää pöhinää ensi vuodelle!

1 tykkäys

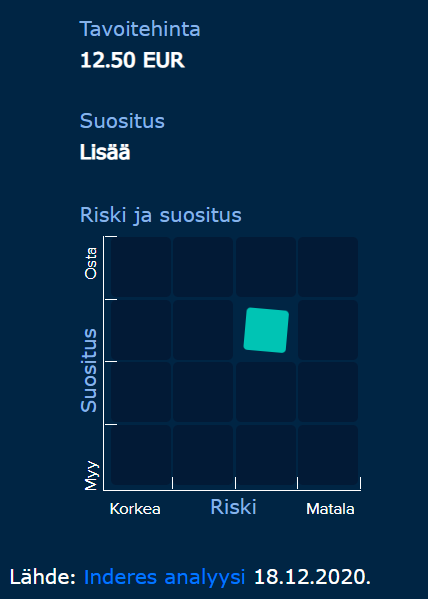

Huomenna tavoitehinta taitaa nousta. Ennustan 12.50. Teollisuuden digitaalisaatio voi nousta siinä missä SaaS, joten olen valmiudessa nostamaan omaa positiotani.

Sulautettuja, mobiilia, pilvi, 4G/5G ja muuta osaamista löytyy teollisuuden sähkö- ja mekaniikan suunnittelupalvelujen lisäksi. Autonomisuus (erilaiset robotit) ja AI on alueita, joihin Etteplanin housuissa panostaisin. Toki myös Qt:n hyödyntämiseen

2 tykkäystä

On ihan kiinnostava ja hyvin vähän kehuttu ajuri, että koronan myötä moni asiakas on keventänyt tuotekehitysosastoaan kiinteiden kulujen minimoimiseksi. Vastahakoisuus väen takaisin palkkaamista kohtaan jatkunee niin pitkään kun koronakokemukset muistetaan (miesmuisti eli 2 vuotta?) ja näin käyttöä Etteplanin kaltaisille toimijoille on ainakin keskipitkällä aikavälillä enemmän.

Teknologiamegatrendit taputtelevat Etteplania selkään, mutta silti firma arvostetaan ikään kuin henkilöstövuokrauksen kertoimilla. Lähes kaikki teknovetoisten alojen toimijat ja näiden alihankintaketjut on jo pumpattu kertoimilla pitkästi yli koronaa edeltävien huippujen, mutta tämä on jotenkin unohtunut kyydistä. Vuosituotto-odotus on nähdäkseni edelleen siellä 10-15% haarukassa, eikä se edes vaadi mitään ihmeellisiä suorituksia.

1 tykkäys

![]()

No mut hienosti ennustettu! Raportti löytyy täältä, mutta jos Premiumia ei ole raaskinut hankkia niin aamarikommentista löytyy ydinasia.

5 tykkäystä

Etteplanilta jälleen mielenkiintoisia uutisia.

Merkittävät ulkoistukset ovat olleet erittäin tärkeä tekijä Etteplanin vahvassa kasvussa historiassa. Viime vuosina on ollut vähän hiljaisempaa tällä puolella, mutta tuo on kyllä ihan oleellinen. Liikevaihto tai tuloskontribuutiota oleellisempi on mielestäni kuitenkin kasvu Kiinassa, joka on erittäin mielenkiintoinen mahdollisuus pitkällä aikavälillä.

Ei aiheuta toimenpiteitä vasta päivitetyn näkemyksen suhteen, mutta ihan mielenkiintoinen uutinen pitkän aikavälin tarinaa ajatellen ![]()

7 tykkäystä

7 tykkäystä

TekPartner A/S:

- liikevaihto vuonna 2019 oli noin kahdeksan miljoonaa euroa

- toimipisteet sijaitsevat Tanskassa Herlevissä ja Odensessa

- yhtiöllä 19 omaa asiantuntijaa + eri toimijoista koostuva verkosto

(lukuisia kv. projektikumppaneita + Tanskassa toimivat yli 30 freelance-suunnittelijaa) - TekPartner on asiakkailleen ensisijainen tuotekehityskumppani, verkostomaiseen toimintatapaan liittyvien lukuisten osaamisalueiden ansiosta (kokemusta sadoista projekteista yli 200 asiakkaalle)

- yhteistyö Etteplanin kanssa alkaa ohjelmistojen ja sulautettujen järjestelmien parissa aluksi

TekPartnerin omilta sivuilta (https://tekpartner.eu/about-tekpartner) löytyvät seuraavat luvut:

- 260+ customers

- 60+ full-time/contract employees

- 400+ local network of experts

- 1,600+ international network of experts

- 1000m2 R&D office and electronics laboratory near Copenhagen and Odense

- International Sales Department near Copenhagen and Amsterdam

=> toiset sivut näyttävät sisältävän laajemmin tietoa:Om os | Etteplan

Jotain taloustietoja näyttäisi löytyvän täältä: Etteplan Denmark A/S | Virksomhedsprofil | eStatistik

näyttäisi olevan löytyvän myös vuosikertomukset 2015-19. Esim. vuosi 2019 (pdf): http://regnskaber.virk.dk/26327423/amNsb3VkczovLzAzLzRkLzExLzg4L2ZiLzY1NDMtNGVmYS1iYjY1LTRhODU4OGMzMmNkZA.pdf

3 tykkäystä

Etteplan antanut useita merkkejä markkinoiden piristymisestä. Positiivinen tulosvaroitus, jonka jälkeen osakkeelle suosituhinnan nosto 12.50€

Tämänjälkeen Kalmarin ulkoistuksena nosturisuunnitteluaan Kiinassa Etteplanille. Melkoiset vaikutukset kasvuun Kiinanmarkkinoilla. Ostivat Tanskasta 2019 hyvin tuottaneen TekPartnerin. Kaikki tämä tulee vaikuttamaan kasvuun jo Q1 ja tähänastiset ostot Etteplanon osannut viedä hienosti eteenpäin ja kannattavasti. Kurssi karkaa tavoitteesta. #Juha_Kinnunen

2 tykkäystä

Hei Tapsa,

kieltämättä vauhdikasta on ollut meno viime aikoina. Niin Etteplanilla kuin monella muullakin osakkeella. Etteplanin taustalla on sentään myös hyvää uutisvirtaa, kuten mainitsit. Jotkut muut osakkeet näyttävät nousevan ihan vaan nousemisen ilosta.

Osake on tosiaan noussut meidän tavoitehinnan yli, mikä myös tietääkseni analyytikoiden korkein (Nordealla tosin “fair value range”). Enempää en voi kommentoida, koska en tietenkään voi etukäteen kommentoida mahdollisia tulevia päivityksiä ![]()

PS. Käytä @- merkkiä #-merkin sijaan, niin saan ilmoituksen tägistä. Silloin saat ainakin varmemmin vastauksen / kommentin, jos sellaista kaipaat.

4 tykkäystä

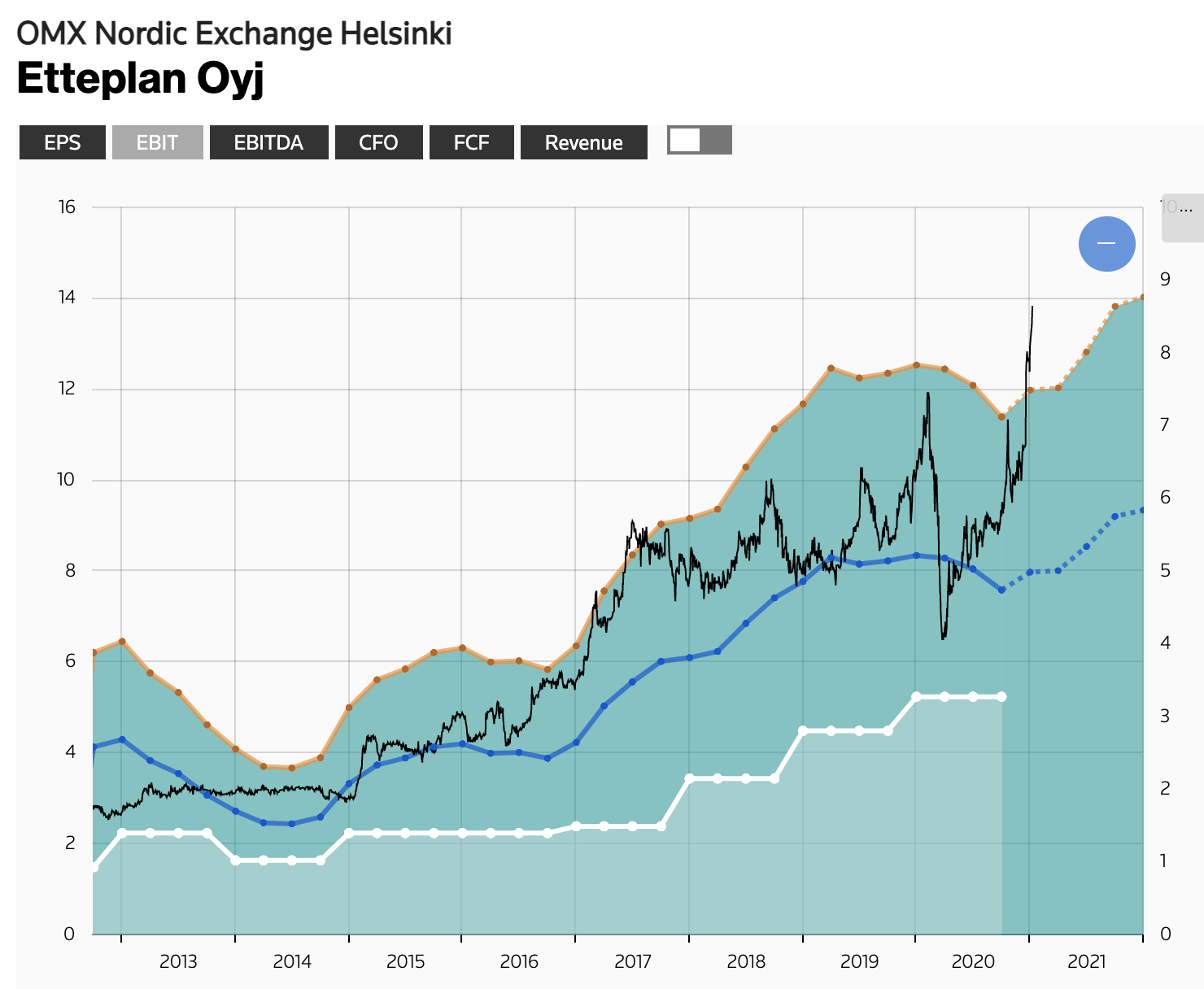

Kyllä eletään kinkkisiä aikoja. Arvostustasot pärähtelevät vähän jokaisella yhtäkkiä kyseenalaisiksi, nyt jopa Etteplanilla. Kuvassa hinta suhteessa 12kk rullaavaan EBITtiin. Joutuu paisuttamaan ennusteita tai keksimään uusia kertoimia, että tuotto-odotus pysyisi kovin hyvänä.

1 tykkäys

Aamulla päiviteltiin näkemystä Etteplanista. Ohessa linkki aamukatsauskommenttiin:

Kuten ketjussa on jo aiemmin mainittu, uutisvirta on ollut viime aikoina positiivista mutta onhan tuo osake lentänyt vielä huomattavasti kovempaa (> 40 % kuukaudessa). Samalla arvostuskertoimia on venytetty rajusti ja taitaapi osakkeen arvostus olla käytännössä kalliimpi kuin koskaan.

Myös osakkeen verrokkiryhmän arvostus on toisaalta noussut voimakkaasti, eikä Etteplan suhteellisesti ole aivan kohtuuttomasti hinnoiteltu. Vaikuttaisi siltä, että markkinat ovat hyvin optimistisia teollisuuden noususta koronakriisin jälkeen - osakekursseissa kulmakerroin on viritetty mahdollisesti myös jyrkämmäksi kuin analyytikoiden ennusteissa. Saa nähdä, mikä on totuus.

Etteplan on toki huippukunnossa ja strategian toimiessa näkymät ovat ainakin rohkaisevia. Mutta kyllä tässä väkisin on tullut fiilis, että tunnelma on innostunut jo hieman liikaa ja nyt pitäisi sulatella aiempaa nousua hyvässäkin skenaariossa. Otettiin sitten varovainen näkemys ennen tilinpäätöstä. Helmikuussa ollaan sitten jälleen fiksumpia.

5 tykkäystä

Etteplan nostettu positiivisessa valossa Stockopediassa:

Siellä alempana on linkki johonkin syvempäänkin analyysiin, mutta on maksumuurin takana.