Mitä mieltä olette Etteplanista ja tämän hetkisestä arvostuksesta, jos tarkastelee tulevaisuuden näkymiä? Itse olen pitkään pitänyt Etteplania jotenkin värittömänä ja matalan tason insinöörityön puurtajana, jossa katteet ovat pääosin olleet varsin matalat. En ole aiemmin juurikaan seurannut Etteplania ja jostain syystä kuvittelin myös, että liikevaihto koostuu pääosin dokumentoinnista ja perinteisestä resurssivuokrauksesta.

Mutta nyt kun olen hieman enemmän tutustunut yritykseen, on yleiskuva parantunut huomattavasti. Varsinkin Managed Services palvelut näen erittäin kiinnostava, koska sitä kautta parempia katteita on mahdollista saada. Näkemykseni on, että jos saavat hiottua tuon managed services liiketoimintamallin Keski-Euroopan valloituksen yhteyteen sopivaksi, on yrityksellä on todella mielenkiintoiset kasvumahdollisuudet.

Tässä vielä linkki Inderesin viimeisimpään laajaan raporttiin:

Täytyy myöntää, että itselleni Etteplan ollut aina hieman vieras mut nyt enemmän tutustuttuani vaikuttaa hyvinkin mielenkiintoiselta yhtiöltä mitä osaamisportfolioon ja asemaan markkinassa tulee.

Hei, millä perusteella valitsette raportteihinne vertailtavat listaamattomat yhtiöt? Esimerkiksi Etteplanin tapauksessa Elomatic on päässyt vertailtavaksi, kun taas RD velho pienemmällä liikevaihdolla ei ole listalle päätynyt (pieni koko yksi syy?). Käsittääkseni RD velho on kuitenkin alallaan kasvava ja kilpailee erityisesti Suomessa Etteplanin kanssa samoista asiakkaista.

Hei, pahoittelut tämä kysymys oli jäänyt minulta huomaamatta.

Listaamattomista yhtiöistä otetaan mukaan lähtökohtaisesti suurimmat, joista on yleensä myös parhaiten tietoa tarjolla. Elomaticistakin on kyllä julkista tietoa hyvin rajallisesti, minkä takia käsittely on erittäin pintapuolista.

Ylivoimaisesti suurin lisäarvo saadaan listatuista verrokeista, koska niistä on saatavilla paljon tietoa, ne antavat julkisesti näkemyksiä markkinakehityksestä (oman ohjeistuksensa lisäksi) ja toimivat lisäksi verrokkeina arvostustasoa hahmotettaessa. Etteplanilla on varsin hyviä verrokkeja Ruotsissa, joihin olemme eniten keskittyneet.

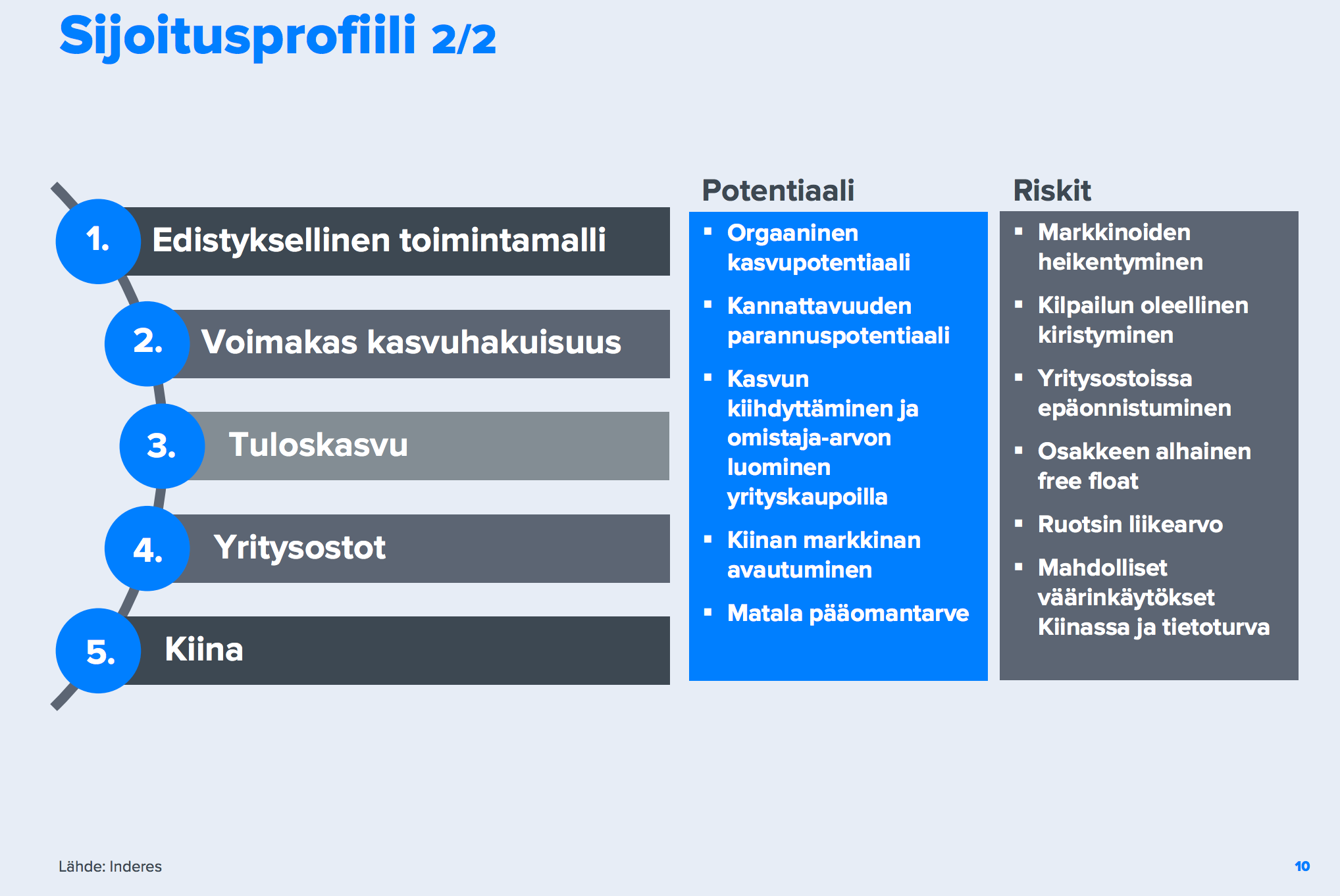

@Juha_Kinnunen Paljonko Etteplanin osakkeista on vapaassa kaupassa. Muutama pääomistaja näitti olevan jo yli 80% osakkeista…? Miten tämä mielestäsi vaikuttaa hinnan muodostukseen. Vaihto tuppaa varmaan olemaan pysyvästi aika pientä, mutta omistus varmasti vakaata.

Ingmaneilla näytti olevan isommat osuudet Digiasta, QTsta ja Etteplanista, noilla ei varmaan ole ollut tyytymätön pariin vuoteen rupesin katsomaan mitä kaikkea heillä on kun näköjään ovat isosti mukana osassa salkkuni firmoista.

Mistähän saisi katsottua Kyösti Kakkosen pörssi sijoitukset siellä taitaa olla kanssa laatua, kun ainakin Reveniossa kärjessä.

no se oli helppo googlettaa…

Etteplanin free float on tosiaan pieni. Ehkä noin 80 % voi sanoa olevan suoraan “lukossa”, vaikka periaatteessa ne tietenkin vapaassa kaupassa kaikki aina ovat. En ole nyt tilastoja tutkinut, mutta veikkaan että aidosti kauppaa käydään selvästi alle 10 %:n osakemäärällä.

Likviditeetti on tämän takia pieni, mutta ei se toisaalta minusta ole este yksityissijoittajalle. Suurempien sijoittajien on sitten pakko käydä kauppaa blokeilla. Hinnan muodostukseen tämä ei mielestäni merkittävästi suoraan vaikuta, mutta tietysti joskus voidaan nähdä suuriakin kurssiliikkeitä varsin pienillä volyymeillä. Toisin sanoen yksikin hieman suurempi myyjä / ostaja voi aiheuttaa merkittävän kurssireaktion väliaikaisesti, mutta siitä se sitten taas normalisoituu ajallaan.

Arvostukseen heikko likviditeetti vaikuttaa lähtökohtaisesti negatiivisesti, mutta kun miettii miten hyvä pääomistaja Ingman on Etteplanille ollut, ei tätä tilannetta voi mielestäni kovin huonona pitää.

Itsella on kova luottamus Ingman Groupin osaamiseen omistajana. Ymmärtää liiketoiminnan pitkäjännitteisen kehittämisen sekä omistaja-arvon luomisen päälle. Kakkosella on salkussa toki myös laatua, mutta on siellä sitten pyörinyt Afarakia sun muuta enemmän spekulatiivista kamaa.

oon nyt 4. kertaa Etteplanin omistajana ja pikku aloitus tällä kertaa sisällä. Kiiton hyvistä vinkeistä analyysien osalta pikkuisen alas, niin voisin harkita isompaa siivua. Mutta 4% osinko alkaa jo itsessään houkuttaa. velkaa ei taida pahemmin olla ja track hyvä!

Etteplanista keskustelu on näköjään jäätynyt, mutta tässä tuoreita uutiskommenttia:

Yhtiön kannalta tuo lomautuksien antama jousto on nyt kriittistä. Suomessa tilanne on tässä mielessä erittäin hyvä, eikä lyhyet aikaiset markkinahäiriöt aiheuta suuria ongelmia. Tietysti tilanne muuttuu, jos ongelmat pitkittyvät.

Tavoitehintaa piti leikata rajusti perustuen voimakkaasti heikentyneisiin näkymiin, suuriin (negatiivisiin) ennustemuutoksiin sekä hyväksyttävän arvostustason laskuun yleisen riskitason noustua erittäin nopeasti. Arviomme mukaan korona iskee Etteplanin kysyntään voimalla ja edessä on negatiivinen tulosvaroitus tai ohjeistuksen poisto, kuten toki suurella osalla pörssiyhtiöistä. Olen pitkään ollut huolestunut Etteplanin syklisyydestä, ja nyt se riski vaikuttaisi realisoituvan - toki täysin erilaisella tavalla kuin olisin osannut edes arvata

Arvioni mukaan Etteplanin käypä arvo on nykyistä osakekurssia korkeampi ja pitkän aikavälin

sijoittajan tuotto-odotus on kohtuullisella tasolla, mutta lyhyellä tähtäimellä ajurit on valtaosin negatiivisia eikä pitkän aikavälin potentiaalia tällä hetkellä osakemarkkinoilla juuri arvosteta, kun näkyvyys koko talouden elpymiseen on todella heikko. Suositus jäi siten negatiiviselle puolella, katsotaan miten tilanne kehittyy.

Suosittelen kuitenkin tutustumaan caseen, jos et ole vielä sitä tehnyt. Erittäin hyvä yhtiö kyseessä, mutta kysyntää yhtiö ei tässä poikkeustilanteessa voi tyhjästä luoda.

Kaivetaas tämä ketju naftaliinista. Suhteellisesti hyvin menneen Q2 jälkeen, tavoitehinta päivitetty 9,5€ ja Lisää -suositus, liityin tänään itse omistajien kerhoon. Näen tälle vuodelle myös pienen posarin mahdollisuuden H1 ei paljoa jäänyt viime vuodesta. @Juha_Kinnunen vetämän haastattelun perusteella tärkeintä olisi, että Suomessa saadaan uusia projekteja aloitettua isojen asiakkaiden kanssa. Muualla markkinat alkaneet tervehtyä ja Kiina vetää hyvin.

Hyvä naftaliinista poisto! Etteplan on ihan turhaan jäänyt paitsioon näissä keskusteluissa.

Etteplanin suhteen tuli tehtyä ihan raikas moka tässä koronakaudella Olisi ollut erittäin hyvä paikka ostaa laadukasta pitkän aikavälin casea, mutta itse olin vähennä -suosituksella tuon jakson (ja toki sitä ennenkin). Siihen oli syynsä, siis pääasiassa pelätty Etteplanin syklisyys ja koronan voimakkaat vaikutukset kysyntään, mutta jälkeenpäin on tietysti helppo sanoa huolien olleen vahvasti liioiteltuja. Ennusteet olivat liian negatiivisia ja sitä kautta arvostus näytti haastavalta, ja sittenpä odoteltiin parempia ostopaikkoja.

Noh, koronapandemian vaikutukset olivat lopulta selvästi pahimpia pelkoja pienempiä ja toisaalta erityisesti tuo Etteplanin kyky puolustaa kannattavuutta oli vakuuttavaa ja positiivinen yllätys. Tilanne ei toki ole vieläkään kokonaan ohi, mutta luottamus yhtiön tuloksentekokykyyn myös vaikeassa markkinatilanteessa on noussut selvästi. Erityisesti harmittaa lopulta se, että kirjoitin molempiin raportteihin tuossa koronakaudella yhtiön käyvän arvon olevan nykyistä kurssia korkeampi (eri asteilla), mutta silti nössöilin suosituksien kanssa Jospa joku olisi lukenut nuo raportit tarkkaan ja ostellut…

Mutta virheistä pitää oppia, ja nyt otetta tuoreesta rapparista: “Viimeaikaisten suoritusten perusteella olemme muuttaneet näkemystämme Etteplanin riskiprofiilista aiempaa matalammaksi, mikä heijastuu mielestämme positiivisesti myös hyväksyttävään arvostukseen. Aliarvioimme aiemmin selvästi Etteplanin tuloksentekokyvyn vaikeassa markkinatilanteessa ja menetimme sitä kautta koronapandemian tarjoamat ostopaikat. Mielestämme osakkeen riski/tuotto-suhde on kuitenkin myös nykykurssilla selvästi positiivinen.”

Aamarikommentti on luettavissa tästä ja koko raporttiin linkki on tässä (Premium). Suosittelen tutustumaan