@Juha_Kinnunen Etteplan on itseäni kiinnostava yritys, mutta heidän sivuillaan on hyvin vähän tietoa ympäristöarvoista ja miten pyrkivät vaikuttamaan positiivisesti ilmastonmuutoksen vastaiseen työhön. Onko sinulla enemmän tietoa asiasta ja jos ei, niin olisiko mahdollista että ottaisit asian esille kun seuraavaksi olet heihin yhteydessä?

Kiitokset viestistä @kelkka

Etteplan on pääasiassa suunnitteluyhtiö, ja varmasti tuossa työssä ympäristöarvoilla on merkittävä vaikutus. Yhtiö on käsittääkseni panostanut erityisesti siihen, että Etteplanin asiakkaat voivat pienentää

ympäristövaikutuksiaan, esimerkiksi kuljetusten hiilidioksidipäästöjä tai materiaalihukkaa, yhtiön

suunnitteluosaamisen avulla.

Mutta otan asian esille! Nyt ollaan hiljaisella kaudella, mutta voin välittää viestin joka tapauksessa.

6 tykkäystä

Tervehdys,

en ole Etteplanin verrokkejen tuloksista kirjoitellut kommentteja. Yhtiöt on eri sektoreilla / maissa vahvoja ja Etteplanin kannalta niistä ei hirveästi hyödyllistä tietoa yleensä saada. Tässä kuitenkin lyhyesti markkinareaktioita ja omia hajatelmia liittyen Etteplanin sektorin toistaiseksi julkistettuihin tuloksiin.

AFRY:n tulokseen markkinareaktio oli hieman negatiivinen. Tulos laski, vaikka oikaistu kannattavuus paranikin. Näkymissä oli odotettua positiivista virettä, muttei ilmeisesti ihan riittävästi odotuksiin nähden. Ison yhtiön tarkempi tutkiminen veisi paljon aikaa, mutta oma yleisvaikutelma suhteellisen neutraali.

Rejlers on myös julkaissut Q4-raporttinsa, ja osake on ollut paineessa. Tuloslukuja sekoittaa yritysjärjestelyt, mutta Suomen osalta tilanne on selkeä - täällä Rejlers on ottanut takapakkia ihan reilusti. Alla oleva taulukko koskee nimenomaan Rejlers Finland -liiketoimintaa. Ruotsissa suunta oli toinen. Selkeitä näkymiä ei raportissa ainakaan osunut silmään.

Semconin Q4-raportti julkaistiin tänään aamulla. Semcon on Etteplanin pääkilpailijoita teknisessä dokumentaatiossa, minkä takia keskityn yleensä Product Information -segmenttiin yhtiön kohdalla. Ja siellähän kehitys oli hyvää:

“The past year has been challenging in many ways, but it also saw some positive progress resulting from e.g. the stronger digital trend. The strength of our digital aftermarket solutions is apparent in the Product Information business area (PI), which grew 8 per cent in 2020. Most of the business area’s largest customers reported organic growth during the final quarter of the year, at the same time as productivity was high, there was continued growth in the share of multi-site deliveries and the proportion of long-term managed service contracts reached 75 per cent. The operating margin for PI was 15.4 per cent in 2020, a rise of 6 percentage points compared with 2019.”

Näkymien suhteen Semcon kyllä kertoi olevansa optimistinen, mutta konkreettiset asiat olivat itse asiassa negatiivisia: alkuvuonna uudelleenjärjestelyt jatkuvat ja työpäiviä vertailukautta vähemmän. Lisäksi muistuteltiin, että palkkatuki on poistunut. Kurssireaktio tiedetään, kun pörssi aukeaa…

Muuten relevantit verrokit taitaa tulla vasta Etteplanin jälkeen, Sweco taitaa tulla huomenna kuten Etteplanikin. Yleensä haen näistä erityisesti ohjeistuksia ja markkinakommentteja, mutta aika vähän on nyt mitään konkreettisia johtopäätelmiä. Odotellaan siis Etteplania avoimin mielin.

4 tykkäystä

Hyvää iltaa,

tässä vaiheessa ehdin tännekin linkata hieman materiaalia. Laitetaan nyt ensimmäiseksi Etteplanin toimitusjohtajan haastattelu:

Raporttikin on jo ulkona, huomenna aamukatsauksessa sitten tiivistelmä niille, joilla ei ole Premiumia.

Jos nämä keskustelua herättävät niin palataan asiaan huomenna!

4 tykkäystä

Tästä on näköjään tullut monologi Etteplanin kanssa, mutta ei se mitään. Ohessa tärkeimmät materiaalit Q1-tuloksen osalta:

- Toimitusjohtajan haastattelu.

- Meidän tuore raportti (vaatii Premium) ja aamarikommentti.

- Jälkilähetys eilisestä Webcastista, jos vielä laajemman kuvan haluaa.

Yleisesti ottaen Etteplanilla menee erittäin hyvin ja näkymä on vahva. Arvostus on tietenkin sitten se ongelmakohta jälleen, mikä nyt on enemmänkin ajankuva kuin Etteplanin ominaisuus. Ainahan sitä toivoisi, että matalimmilla kertoimille pääsisi mukaan. Mutta ei se kuitenkaan ole enää korkeampi, mitä verrokkiryhmällä yleisesti, ja onhan yhtiöllä erinomainen track-record omistaja-arvon luonnista.

Kysykää jos on epäselvää, autan parhaani mukaan!

7 tykkäystä

Etteplan yrityskaupoilla Puolassa. Oston kohteena on liikevaihdoltaan pieni ohjelmistokehitysyhtiö Skyrise.tech.

Kauppalehden uutinen kaupasta:

Skyrise.techin yhtiöesittely

- Skyrisen asiakkaita mm. logistiikan, terveydenhuollon ja yritysratkaisujen parissa toimivat yritykset

- vuonna 2020 Skyrise.techin liikevaihto oli noin 3,5 miljoonaa euroa

- Kaupan osapuolet ovat sopineet, ettei kauppahintaa julkisteta.

- CEO Jarosław Pilarczyk perusti skyrise.techin vuonna 2008

- 2014 pääomasijoitusyhtiö Black Pearls VC omistajaksi => Portfolio Companies

- Skyrise työllistää noin 80 ohjelmistoalan asiantuntijaa Puolassa Katowicessa ja Gdańskissa

- Skyrise myy ja toimittaa projekteja asiakkailleen Pohjoismaihin ja muualle, joten yhtiöllä on myös toimistot Bergenissä Norjassa sekä Henderson, Nevada, USA

Yhtiöesittely vuodelta 2019:

Etteplan jatkaa siis edelleen laajenemistaan Puolan markkinoilla. Yhtiö on pieni, mutta ehkä jotain kommentteja tästä kaupasta saadaan analyytikko Juha Kinnuselta.

Ainakin Etteplanin tiedotteen mukaan yrityskauppa “parantaa osaamistamme ja kilpailukykyämme pilvipalveluihin ja sovelluksiin liittyvässä liiketoiminnassa Puolassa sekä maailmanlaajuisesti. Se vahvistaa tarjoomaamme ja laajentaa asiakaskuntaamme.”

5 tykkäystä

Ohessa on meidän kommentti! Ihan mielenkiintoinen case. Vaikka kyseessä on pieni yhtiö ja paljon tietoja jäi vielä epäselväksi, niin hyvältähän tuo strategian kannalta kuulostaa. Mutta tuolta lisää ![]()

7 tykkäystä

Q2 liikevaihto, liikevoitot ja EPS jäivät Inderesin tavoitteesta, mutta Etteplan nosti liikevaihdon osalta koko vuoden ohjeistusta.

Ilahduttavaa on Ohjelmisto- ja sulautetut ratkaisujen vahva kasvu. Tuon sektorin luulisi kasvavan globaalisti ja Etteplanin osalta lähivuosina voimakkaasti.

En tiedä, käyttääkö Etteplan Qt:tä vielä projekteissa mutta varmasti tulee käyttämään

2 tykkäystä

Pistetäänhän tänne toimitusjohtajan haastattelua:

Pikaisen tuloskommentinkin tein tuossa:

Tuloskommentissa ei tullut huomioitua, että tuollahan oli myös pieniä kertaluontoisia kuluja (-0,4 MEUR). Ei nyt dramaattista ja osin toki liittyykin liiketoimintaan, kun yritysostot ovat merkittävä osa strategiaa.

7 tykkäystä

Tuo ohjelmistopuoli lupaa kyllä hyvää.

1 tykkäys

Jos saavat vain päteviä kavereita rekryttyä riittävästi. Sillä alueella myös osavuosikatsauksen mukaan asiakkaita riittää.

Lisäksi Ohjelmisto- ja sulautetut ratkaisujen liikevaihto per henkilö oli n. 30 % korkeampi kuin Suunnitteluratkaisuissa tai Teknisen dokumentoinnin ratkaisuissa.

Johtunee osin laskutusasteesta mutta todennäköisesti tuntihinta on myös Ohjelmistopuolella korkeampi.

Eli jos ja kun Ohjelmisto- ja sulautetut kasvattavat osuutta koko liikevaihdosta, nostaa se liikevaihtoa per henkilö (Edit: ja parantaa todennäköisesti hieman kannattavuutta)

Koska Etteplanilla on mekaniikkasuunittelua, sulautetuja sekä pilviohjelmointia, mahdollistaisi tuo myös oman tuotteen kehittämisen.

2 tykkäystä

Etteplanin julkisissa referensseissä on jo asiakkaille valmiin tuotteen toteutttamista, esimerkiksi tuo Revenion ICare home silmänpainemittari on Etteplanin tekemä mekaniikkasuunnittelusta, elektroniikkasuunnittelusta ja ohjelmistosuunnittelusta lähtien ja siirtynyt projektin valmistuttua asiakkaan ylläpitoon. Samoin muita referenssejä täydellisestä tuotteen tekemisestä taisi olla jotain bussien lippuautomaatti/maksupääte jollekkin Norjalaiselle toimijalle. Toivotaan, että lähivuosien aikana tunnistettaisiin jokin sopiva segmentti mihin tehtäisiin täysin oma tuote. Ja että noissa täyden tuotteen suunnitteluprojekteissa on jonkinlainen prosentuaalinen provikka asiakkaan myynnistä.

3 tykkäystä

Joskus aiemmin haastattelussa/videossa yhtiön tj kertoi, että Kiinassa on heille valtavaa potentiaalia.

Onnea menestykseen. Osaava johto!

2 tykkäystä

Tervehdys Etteplan keskusteluun!

Julkaisimme juuri yhtiöstä uuden laajan raportin, joka on kaikille vapaasti luettavissa:

Etteplan on kehittänyt itseään määrätietoisesti jo vuosikymmenen ajan ja hyvältä näyttää myös tulevaisuus. Kannattaa tutustua!

9 tykkäystä

Olen saanut seurata Etteplanin hienoa kasvutarinaa pitkään, ja yritin etsiä ensimmäisiä laajoja raportteja nyt uuden päivityksen kunniaksi. Omat arkistot on valitettavasti surkeita, ja vanhin mitä löysin oli vuodelta 2015. Melko varma, että tuota ennen on laaja tehty, mutta ![]()

Edelläkävijän tarina oli jo silloin voimissaan. Tuon jälkeen on tapahtunut paljon, ja tarina on kyllä edennyt hienosti. Väkisin kiinnitin kuitenkin huomiota myös siihen, että siellä on vedetty kaikessa rauhassa P/E 12x kuluvalle vuodelle. Vastaava luku olisi siis nyt 22x. Olihan ne tuotto-odotukset vähän erilaisia noina päivinä, vaikka yhtiö on hurjasti vahvempi ja laadukkaampi näinä päivinä.

12 tykkäystä

Teimme Juhan kanssa Etteplanista myös videon laajan raportin pohjalta:

11 tykkäystä

Etteplan ilmoitti juuri yritysostosta:

Sen verran pieni, että meni yhtiöllä lehdistötiedotteena. Mutta pitää ruveta selvittelemään tarkemmin.

7 tykkäystä

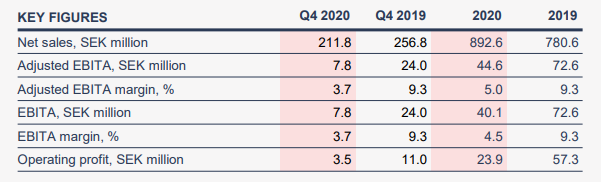

Nyt kun on taas tehty materiaalia, niin laitetaanhan sitä tänne. Etteplanin Q4-raportti oli isossa kuvassa odotetun vahva, eli yhtiö jatkoi vakuuttavasti arvonluonnin polulla. Vähän jopa tylsäksi on mennyt, kun isossa kuvassa yhtiö etenee vakaasti eteenpäin ![]()

Mutta tässä sitä materiaalia:

https://www.inderes.fi/fi/tarina-etenee-tasaisesti (yhtiöraportti)

Aamarikommentti (avoin):

Toimitusjohtajan haastattelu:

8 tykkäystä

Miten Etteplanilla Venäjä riskiä tai Ukrainasta? Geopoliittiset riskitkin Toimitusjohtaja mainitsi, onko se vaan ylseiseen kysyntään liittyvä epävarmuus?

Onko asiakas prijekteja Venäjälle tai Ukrainaan?

2 tykkäystä

Moi Viljo,

pahoittelut viivettä. Minulla oli unohtunut vastata tähän kaiken säpinän keskellä.

Venäjän ja Ukrainan sodan suorat vaikutukset Etteplaniin ovat arviomme mukaan minimaalisia, mutta kysyntätilanteen kehitykseen liittyvää epävarmuutta sota on nostanut. Yhtiöllä on varmasti ollut jotain asiakastoimeksiantoja Venäjän suuntaan, mutta eivät nämä ole kokonaisuuden kannalta oleellisia ja siinä mielessä helposti “korvattavissa”. Epäsuorat riskit liittyvät sitten yleisen kysyntätilanteen kehitykseen.

4 tykkäystä