Hyvää tätä vuotta Evli-ketjuun!

Täällä tuli vähän eriäviä mielipiteitä ja näkemyksiä meidän vähennä-suosituksesta  Tosiaan näkemys Evlin tuloskehityksestä tai operatiivisista tekijöistä ei ole muuttunut, vaan käännön syy oli puhtaasti arvostuskertoimet, jotka olivat kiristyneet merkittävästi. Evlin 2021 P/E-kerroin oli päivitystä tehdessä noin 20x, mikä on kova taso absoluuttisesti, suhteellisesti sekä historiaan peilaten.

Tosiaan näkemys Evlin tuloskehityksestä tai operatiivisista tekijöistä ei ole muuttunut, vaan käännön syy oli puhtaasti arvostuskertoimet, jotka olivat kiristyneet merkittävästi. Evlin 2021 P/E-kerroin oli päivitystä tehdessä noin 20x, mikä on kova taso absoluuttisesti, suhteellisesti sekä historiaan peilaten.

Avataan vähän meidän ajatusmaailmaa tarkemmin! Sen lisäksi, että absoluuttiset arvostuskertoimet ovat ennätyskovat, on tuo Evlin tulos myös ennätyskorkea. Sijoittaja kantaa Evlissä näin ollen yhä enemmän riskiä sekä kertoimissa, että tuloskomponentissa. Huonossa skenaariossa molemmilla on tilaa joustaa alas ihan reippaasti ja hyvässä skenaariossa vain tuloskomponentilla on tilaa nousta.

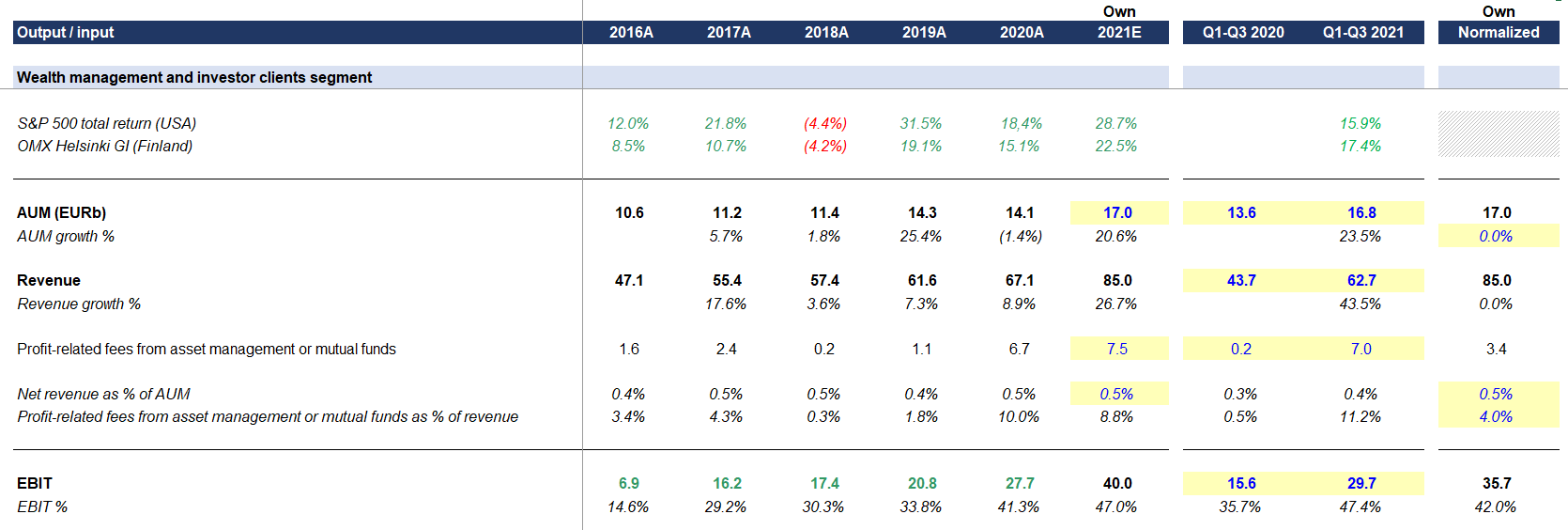

Vuosien 2017-2021e keskimääräisellä tuloksella P/E-kerroin nousee 30x tasolle ja 2019-2021e keskimääräisellä noin 27x. Tämä kuvastaa hyvin sitä, että Evliä tuolla päivityksen aikaisella kurssilla ostava sijoittaja luottaa siihen, että Evlin 2021e tulostaso on kestävä ja itseasiassa vielä nouseva. Kyllä, itse uskomme että Evlin tulospotentiaali on noussut selvästi viimeisen 3v aikana, kun yhtiön strategian toteuttaminen on ollut erittäin onnistunutta ja markkina on paisuttanut AUM:n seuraavalle tasolle. Kuitenkin Evlin tulosennusteissa on hyvä muistaa @Hensor’n ansiokkaasti osoittama huomio siitä, että Evlin tulos on merkittävästi verrokkeja herkempi markkinaliikkeille koska perinteisen varainhoidon rooli on niin iso. Näin ollen on täysin perusteltua, että Evliä hinnoitellaan alennuksella eQ:hun jonka tuloksen ennustettavuus on selvästi matalamman markkinaherkkyyden vuoksi eri tasolla.

Sitten päästään vielä viimeiseen kohtaan, eli tuohon tuloksen laatuun. Evlin tuloskasvusta ihan kohtuullinen osa on tullut tuottosidonnaisten palkkioiden kasvusta, kuten @Hensor jälleen ansiokkaasti osoitti. Näin ollen vaikka uskommekin tuon tulostason olevan pääosin kestävä (kunhan markkina kestää!), niin tuo tuloksen laatu on jonkin verran heikentynyt mikä pitää myös huomioida valuaatiota haarukoidessa.

Siis summa summarum, Evlin arvostus on ATH, tulos on ATH ja tuloksen laatu on heikentynyt jonkin verran. Mielestäni nämä eivät ole asioita mitä sijoittaja voi sivuuttaa tuotto-/riskisuhteita haarukoidessa, vaan nämä kaikki ovat riskipuolta kasvattavia seikkoja. Näin ollen pidimme nyt järkevänä hetkenä kääntyä vähennä-puolelle. Korkeampi tavoitehinta vaatisi taakseen korkeampia tulosennusteita ja tämä puolestaan vaatii 1) vahvan markkinan jatkumista 2) strategian onnistuneen toteuttamisen jatkumista 3) tuottosidonnaisia palkkioita myös jatkossa 4) kulusäästöjä pankkitoiminnan irtaantumisen jälkeen. Näistä lähdetään etsimään lisää viitteitä sitten Q4-raportista