https://twitter.com/lakrixx/status/1672507544718262274?s=61&t=1gbb9j3272Aqcflm5qImxQ

25 tykkäystä

Näyttäisi kasvu olevan hyvällä mallilla

20 tykkäystä

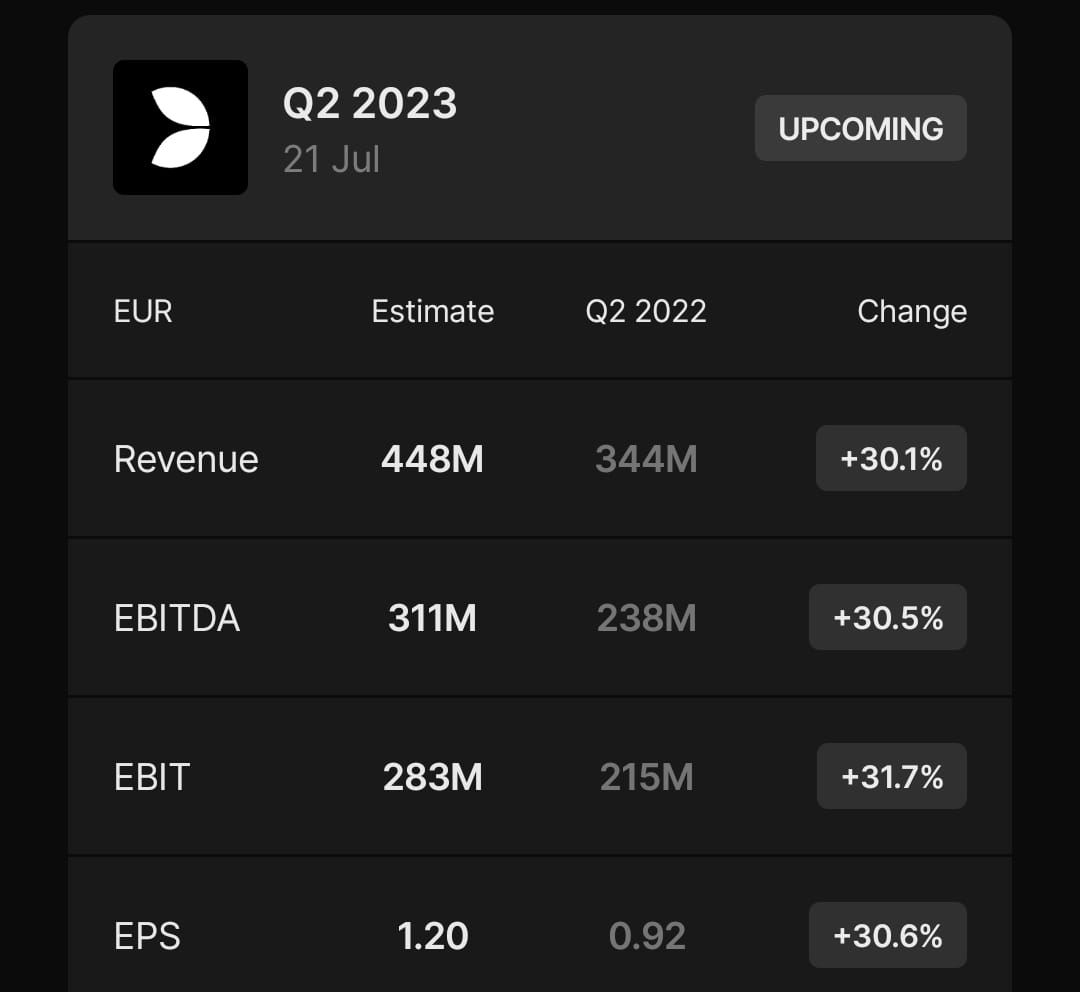

Huomenna (21.7.2023) Q2/2023 raportin julkaisu. Mikä on konsensusennuste? Kurssi ainakin ottanut takapakkia viimepäivät

E. Laitetaan vielä 23Q1 tulokset ylös niin saa vähän QoQ vertailua. (Meur)

Revenue 430

EBITDA 300

EBIT 271

EPS 1,18

40 tykkäystä

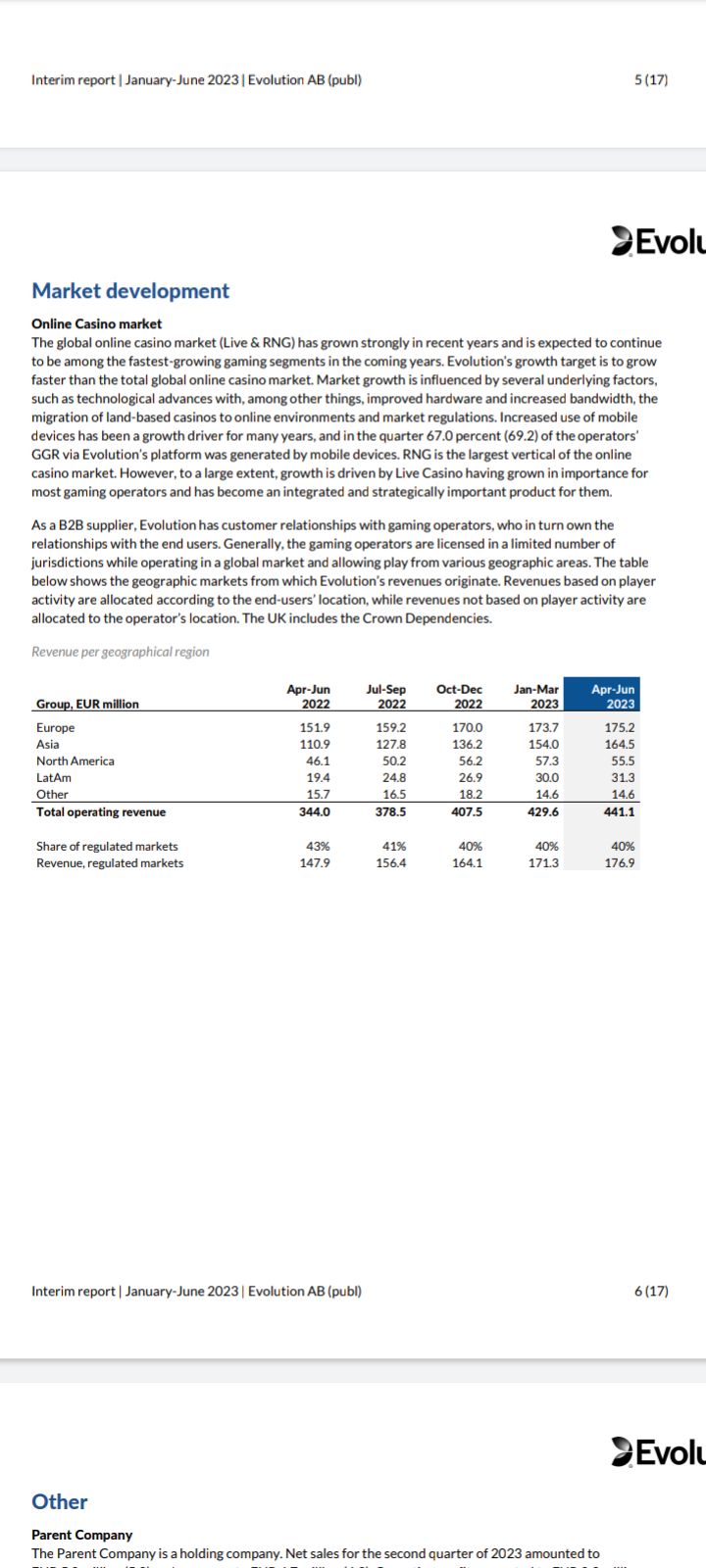

Second quarter of 2023 (Q2 2022)

Operating revenues increased by 28.2% to EUR 441.1 million (344.0)

EBITDA increased by 30.8% to EUR 311.7 million (238.2), corresponding to a margin of 70.7% (69.3)

Profit for the period amounted to EUR 264.1 million (200.9)

Earnings per share amounted to EUR 1.24 (0.94)

30 tykkäystä

- Operating revenues increased by 28.2% to EUR 441.1 million (344.0)

- EBITDA increased by 30.8% to EUR 311.7 million (238.2), corresponding to a margin of 70.7% (69.3)

- Profit for the period amounted to EUR 264.1 million (200.9)

- Earnings per share amounted to EUR 1.24 (0.94)

“our highest ever EBITDA-margin in a quarter, 70.7 percent”

Aikalailla ennusteisiin. Evo ei petä!

33 tykkäystä

Eka kerta kun amerikka ei kasvanut? Vai oliko ajankohta vain semmoinen. Onhan siellä kasvua luvassa vaikka kuinka, joten ei liene syytä huoleen.

2 tykkäystä

Eikös hyvältä näytä verrattuna viime vuoden samaan ajanjaksoon ![]()

1 tykkäys

Kyllä vaan näyttää. Mutta edelliseen kvartaaliin verrattuna laskua. Semmoinen mielikuva, että p-amerikka kasvanut jatkuvasti ja kovaa kun lisää osavaltioita tulee mukaan. Nyt tuo pieni ? Miksi näin.

1 tykkäys

Tällä tippuu liikevaihto tulosriville kuin jollain Visalla konsanaan. Aivan omaa luokkaansa marginaaleissa. Lähes 30% kasvu liikevaihdossa edelleen erittäin arvokasta, koska tulos kasvaa hurjasti samalla.

Välillä käy mielessä, että miksei vaan keskittäisi salkkua tähän firmaan. P/E mielestäni todella matala ja kertoimia syödään vuosi vuodelta, kun ei tässä kurssi ole noussut pariin vuoteen.

Jenkkien tilanne vähän mietyttää, mutta toisaalta samalla Aasia kasvaa vauhdikkaasti ja Eurooppakin vahva. Taantuma ei paljon tätä firmaa hetkauta.

18 tykkäystä

Jenkeissä osakkeet (tai siis ne muutama suurinta) tuottaneet niin hyvin alkuvuodesta, että kasinouhkapelien sijaan väki siirtynyt takaisin pörssiuhkapeleihin? ![]()

5 tykkäystä

Uusia reguloituja osavaltioita ei ole tullut lisää pitkään aikaan mikä on hidastanut kasvutahtia Jenkeissä. New Yorkista on pitkään puhuttu yhtenä seuraavana, mutta vielä ei ole päätöstä. Yleisesti voi olla että tässä pitää odottaa ensi vuoteen näiden kanssa, koska päätös on usein tehty ihan kansanäänestyksellä tai ainakin non-binding mielipide kysytty ![]()

1Q taitaa olla erityisen vahvan kun silloin NFL:n pleijarit ja march madness koriksessa - kun ihmiset betsailee niin valuvat herkemmin myös kasinolle ![]()

9 tykkäystä

Mitäs mietteitä ylärivin missaukseen?

Samalla kate ennätykseen, onko näillä yhteys?

Tästä varmasti analyytikot kyselee konffapuhelussa.

1 tykkäys

Ylärivi kasvoi 28 prosenttia. Mistä tässä pitäisi tarkalleen olla huolissaan?

Vastaan itselleni: RNG alkaa muistuttaa hieman ikuista lupausta, kun kovista tavoitteista ja epäorgaanisista satsauksista huolimatta liikevaihto kutistui pro forma -tasolla. Carlesundia tulee analyytikkopuhelussa kuitenkin pännimään lyhyen tähtäimen ennusteisiin liittyvät kysymykset, joten joku noheva yksilö voisi kysyä että miten tuo segmentti on 10 vuoden päästä merkittävästi nykyistä isompi, parempi ja arvokkaampi.

13 tykkäystä

Hyvä yhteenveto Pierreltä. Aasian liikevaihdolle markkinat antaa alhaisemmat kertoimet, Jenkeissä kilpailu on kiristynyt, slotit ja niihin tehdyt yritysostot eivät käänny kasvuksi millään.

19 tykkäystä

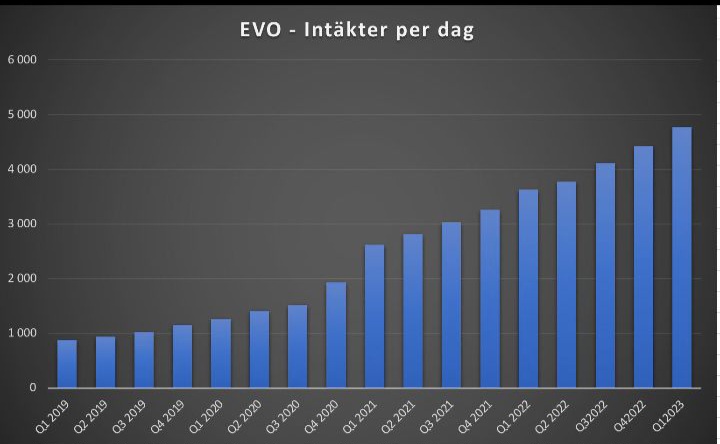

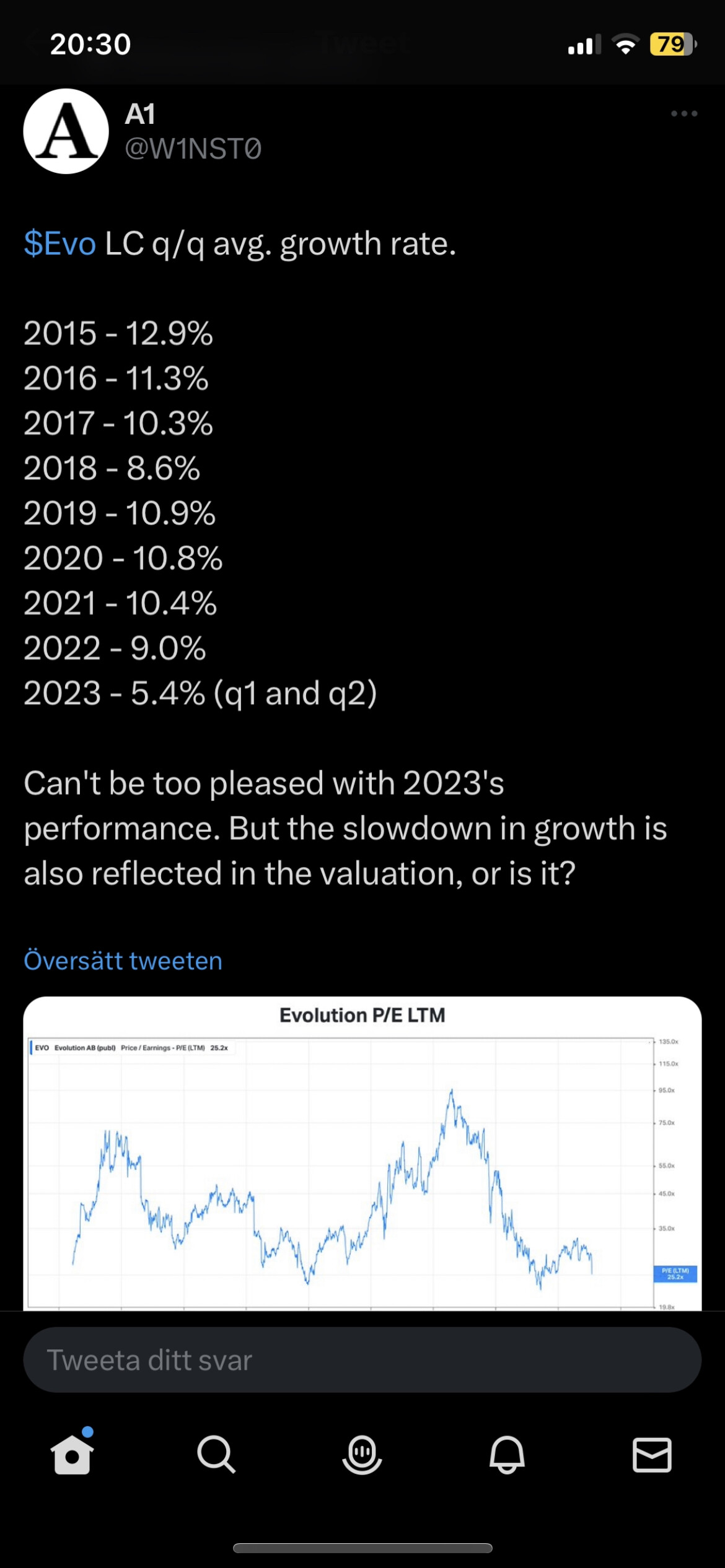

QoQ-kasvu 2,7%, joka olisi vuositasolla 11,2%. Toivoisi, että palaisi sinne 5%+ QoQ-kasvuun. PE:n olessa nyt 20-25, niin arvostus ei ole kuitenkaan mitenkään kohtuuton.

Katselin omaa tuottoani tälle osakkeelle ja SEK:in heikkous on kyllä tehnyt ison loven euromääräisiin tuottoihin. Pitkällä aikavälillä SEK tuskin vahvistumassa.

11 tykkäystä

8 tykkäystä

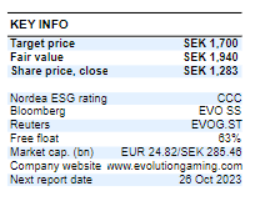

Nordea päivittänyt tänään Evolutionin tavoitehinnaksi 1700 SEK (1650 SEK) ja pitää osta-suosituksen.

35 tykkäystä

Tässä on mitä Morgan Stanley (1740) ja Pareto (1550) ja Danske (1365) ja DNP (1750) ennustaa.

Kasvu hidastuu QoQ mutta on 4% kasvu kvarttaalejen välillä suunilleen 17% vuosi tasoa. Jos kulut saadaa pidettyä samalla tasolla niin onhan tämä aivan tuloskone. Voidaan muutenkin olettaa että tässä kokoluokassa kasvu tulee hidastumaan sinne 15-20% tasolla. Markkina osuutta syödään ja uusia markkinoita avataan en ole kasvun suhteen hirmuisen epäilevä.

23 tykkäystä

Minusta QoQ kasvusta extrapoloiminen on kausivaihtelun takia ongelmallista. YoY kasvu on paljon luotettavampi mittari ja tässä kasvua on kuitenkin noin 30%.

Viime vuonna Q2 kasvua oli QoQ noin 5.26% josta saisi extrapoloimalla 22.8% vuosikasvun mutta todellinen vuosikasvu oli 28.2%. Edelliseen vuoteen verrattuna 2022 kasvua oli 34%.

Kasvu on siis hidastunut mutta ei niin paljoa kuin QoQ luku antaisi ymmärtää.

27 tykkäystä