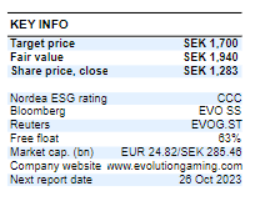

Nordea päivittänyt tänään Evolutionin tavoitehinnaksi 1700 SEK (1650 SEK) ja pitää osta-suosituksen.

Nordea päivittänyt tänään Evolutionin tavoitehinnaksi 1700 SEK (1650 SEK) ja pitää osta-suosituksen.

Tässä on mitä Morgan Stanley (1740) ja Pareto (1550) ja Danske (1365) ja DNP (1750) ennustaa.

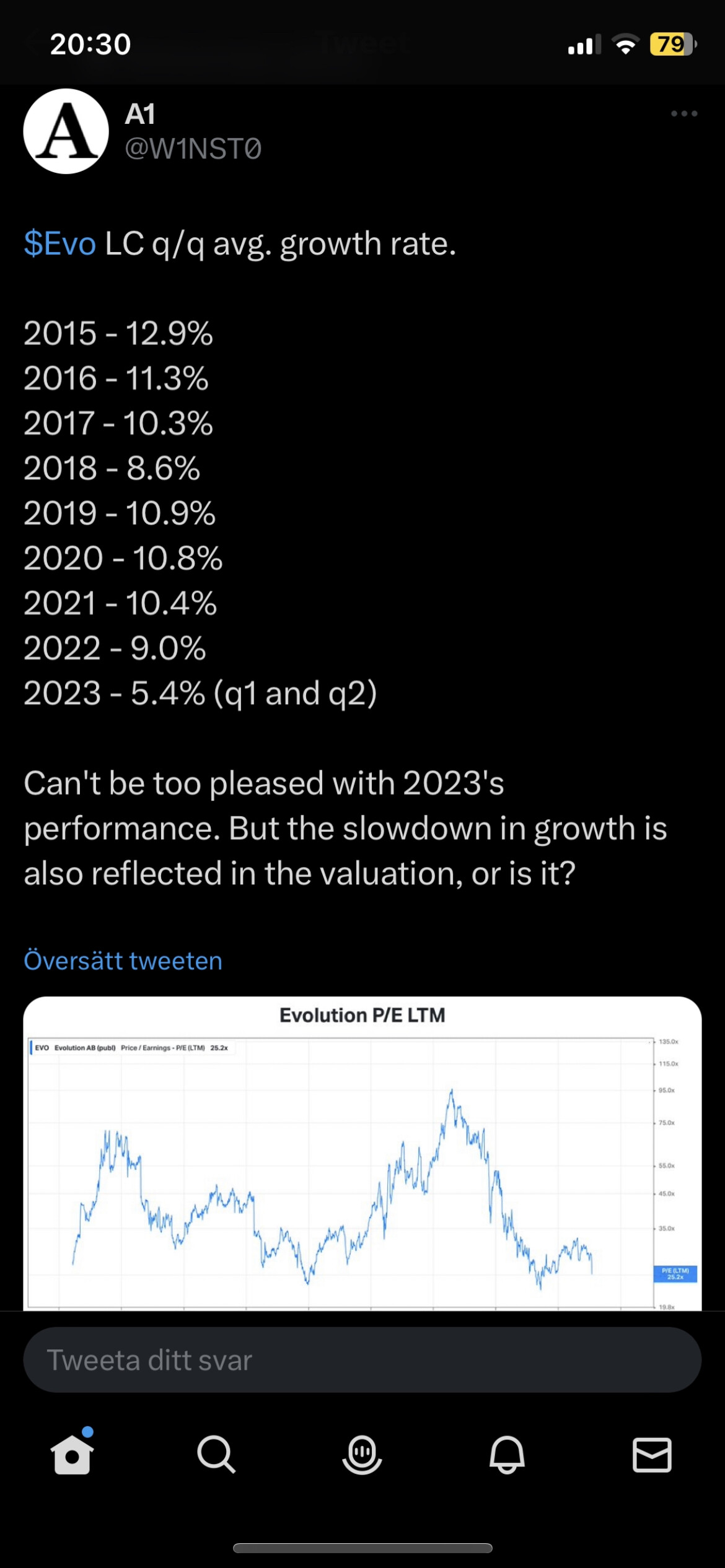

Kasvu hidastuu QoQ mutta on 4% kasvu kvarttaalejen välillä suunilleen 17% vuosi tasoa. Jos kulut saadaa pidettyä samalla tasolla niin onhan tämä aivan tuloskone. Voidaan muutenkin olettaa että tässä kokoluokassa kasvu tulee hidastumaan sinne 15-20% tasolla. Markkina osuutta syödään ja uusia markkinoita avataan en ole kasvun suhteen hirmuisen epäilevä.

Minusta QoQ kasvusta extrapoloiminen on kausivaihtelun takia ongelmallista. YoY kasvu on paljon luotettavampi mittari ja tässä kasvua on kuitenkin noin 30%.

Viime vuonna Q2 kasvua oli QoQ noin 5.26% josta saisi extrapoloimalla 22.8% vuosikasvun mutta todellinen vuosikasvu oli 28.2%. Edelliseen vuoteen verrattuna 2022 kasvua oli 34%.

Kasvu on siis hidastunut mutta ei niin paljoa kuin QoQ luku antaisi ymmärtää.

Toki toki, harjoituksen idea olikin että vaikka jatkettaisi tätä “normaalia surkeampaa QoQ kasvua” ei tämä silti katastrofi oli.

Kannattaa tämä katsoa jokaisen. Kasvu tulee hidastumaan ja vertailuluvut tulee olee vaikeampi saavuttaa. Mutta jopa 15% kasvu näillä katteilla syö kertoimia todella nopeaa tahtia.

Miten vaikuttaa jenkkimarkkinan kasvu sun luvuissa? Oletko miettinyt, että nyt on vasta markkina 38 miljoonalle ihmiselle ja lat.am liikevaihto vasta noin puolet jenkeistä saadulla 56 meur q2 2023? Paljon on lat.am evo potentiaalinen asiakaskunta nyt?

Tämä. Latinalainen Amerikka on se, mistä Carlesundkin puhui webcastissa. Markkina on valtava, älypuhelin penetraatio merkittävä ja tietoliikenneyhteydet yhä enemmän saatavilla. Brasilia laillisti nettivedonlyönnin, se on askel kohti nettikasinoiden reguloinnin avaamista. Brasiliassa on yli 200 miljoonaa asukasta. Meksiko on toinen valtava maa, jossa pätevät samat edellämainitut lainalaisuudet. Kieli on kaikkialla lat.amerikassa, brasiliaa lukuunottamatta, espanja, eli samoilla pöydillä voidaan palvella valtavaa väestöä, edellyttäen, ettei vaadita paikallisia pöytiä, kuten jenkkiosavaltioissa. Jenkeissäkin on vasta vain hyvin pieni määrä pelejä tarjolla. Pelitarjontaa lisäämällä avataan lisää kasvuhanoja. Neljän edellisen kvartaalin P/E on 25, ja Q2 on perinteisesti ollut heikoin. P/E 25 hinnoittelee jo hidastunutta kasvua. Evo on kassavirtahirviö. Yhtiö pystyy käytännösssä pelkästään kassavirtansa avulla kasvamaan, maksamaan kasvavaa osinkoa ja ostamaan pois kilpailijoita ja pienempiä puljuja. Nyt tietysti lähimmät perässäjuoksijat - tai enemmänkin kävelijät - Pragmatic play ja Playtech ovat jo isohkoja, eikä Evo niistä varmasti olisikaan kiinnostunut. Pienempiä puljuja löytyy kuitekin edelleen myös. Evo on täysin poikkeuksellinen yhtiö ja varmasti pysyy sellaisena avainhenkilöiden pysyessä remmissä ja regulaation (harmaat markkinat huom) pysyessä suotuisana.

Joku jolla tunnukset voisiko ihan pienen yhteenvedon muutoksista tehdä?

Goldman pitää suunilleen samana

Omalla lavealla matikalla ja yksinkertaisella ajattelulla on tällä hetkellä kovin vaikea keksiä syytä, miksi en keskittäisi leijonan osaa salkustani EVOon.

Pakko olla jotain mitä en ymmärrä, tai sitten tämä on vain yksinkertaisesti puhdas rahantekokone, jonka alhainen arvostus johtuu lähes pelkästään regulaatiopeikosta.

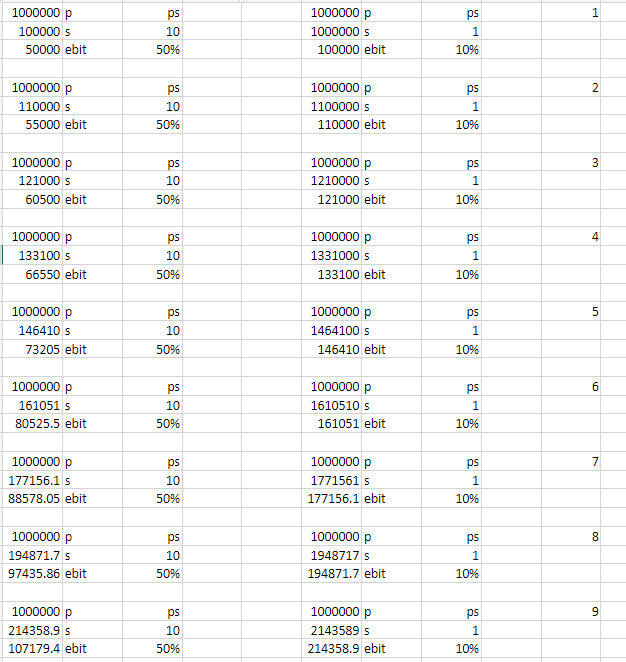

Mikä tekee tästä firmasta erityisen matalasti arvostetun? Minusta näyttää melko arvokkaalta melkein kaikkien tunnuslukujen perusteella. Nähdäkseni kurssiin on ladattu odotus nykyisenlaisesta kasvusta vielä usealle vuodelle. Jos alkaa näkymään selkeätä hidastumista niin en tiedä mitä käy. Siinä ei enää korkea katetuottoprosentti auta jos P/S on jotain 10 ja kasvu taittuu merkittävästi.

Ajatusleikki:

Yhtiö 1.

P/S 10

EBIT% 50

Kasvu keskimäärin 10%/vuosi

Yhtiö2.

P/S 1

EBIT% 10

Kasvu keskimäärin 10%/vuosi

Kumman näet houkuttelevampana ?

Kun yhtiö (Evolution) tekee 60 cnt liiketulosta jokaista 1 € liikevaihtoa kohden, pitäisikö P/S kertoimen olla yksinumeroinen?

En minä uskoisi, että firma jonka pe-luku taitaa olla alle 25, että odotettaisiin kasvattavan voittoa 30 prosenttia vielä monta vuotta joka vuosi.

Yhtiö on markkinajohtaja alalla joka kasvaa yli 10% per vuosi. Tämän kasvun ennustetaan jatkuvan pitkään (Online Gambling Market Size Worth $153.57 Billion By 2030).

Tätä yhtiötä on helppo omistaa. Nauttii vain alati kasvavasta osinkovirrasta ![]()

![]()

![]()

Tässä olet tietysti oikeassa, no-brainer. Lipsahti yksi nolla liikaa arvofirman kasvuun. Oma moka ja menenkin tästä lyömään itseäni ![]()

Jatkoa hidastuvalle kasvulle, hieman yllättävä vaikka kesä hieman hiljaisempi evolle

Hieman ehkä kritisoin tätä twiittiä.

Tässä pari mielenkiintoista tärppiä hiljenneeseen EVO-ketjuun:

Gameshowt tulossa nähtävästi myös New Jerseyn pelivalikoimaan. Esim. Crazy Time. Joku oli bongannut rekryjulkaisun tähän liittyen.

Sitten muutama uusi pelijulkaisu. Näistä eniten mielenkiintoa herättää Gold Vault Roulette ja Gonzo’s Treasure Map, jotka ovat aiemmista peleistä uudelleen ajateltuja konsepteja. Alkuperäiset eivät siis houkutelleet tarpeeksi pelaajia, joten samalla teemalla, mutta kevyillä uudistuksilla uudelleen kokeilemaan