Huomasin että maailman suurimpiin rahapelisivustoihin kuuluva Bet365 on tehnyt sopimuksen vuonna 2022 Playtechin kanssa livekasinopelejä koskien. En löytänyt yksityiskohtia diilin pituudesta, mutta kuvittelisin että yhteistyö Bet365:n kanssa voisi olla iso boosti EVOlle. Onkohan jollakulla tarkempaa tietoa, milloin tällainen voisi olla edes teoriassa mahdollista?

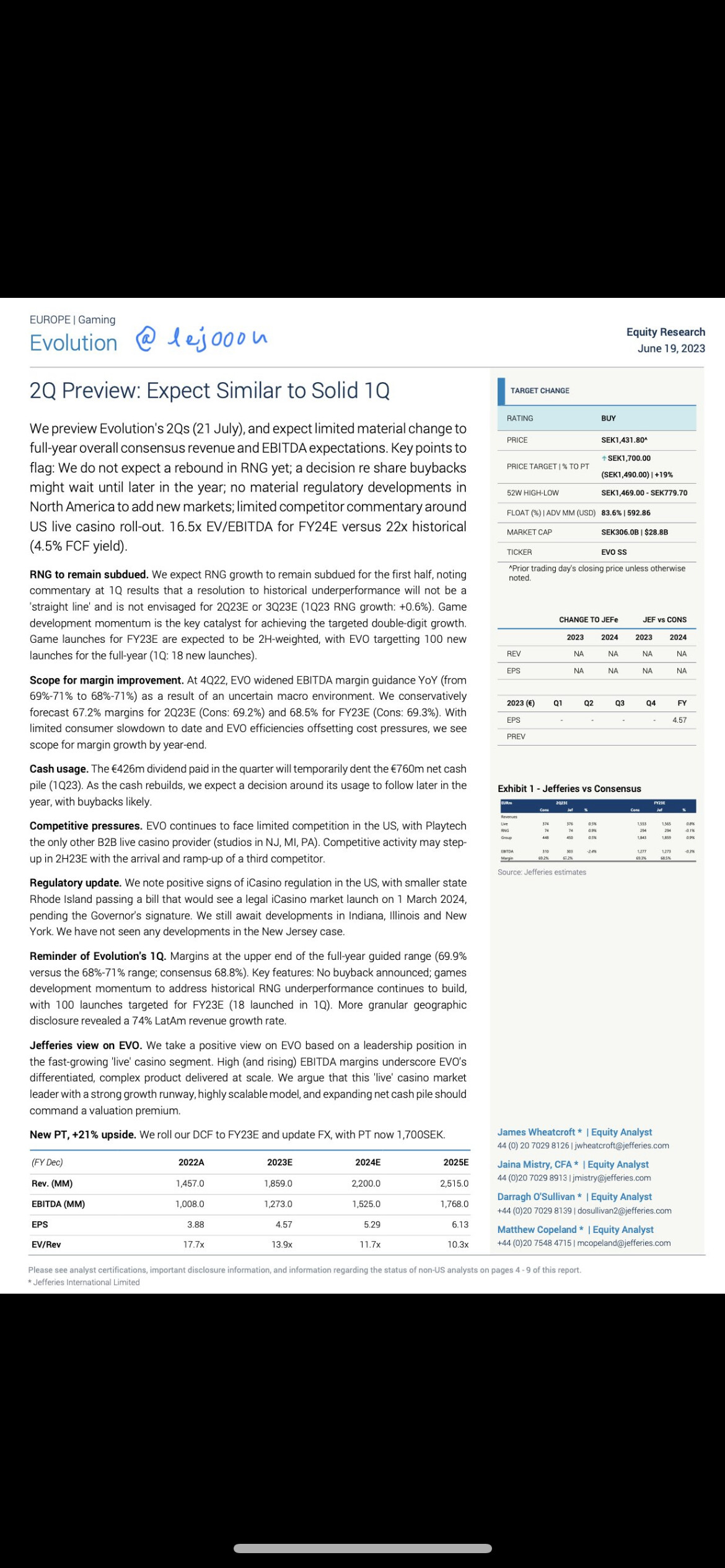

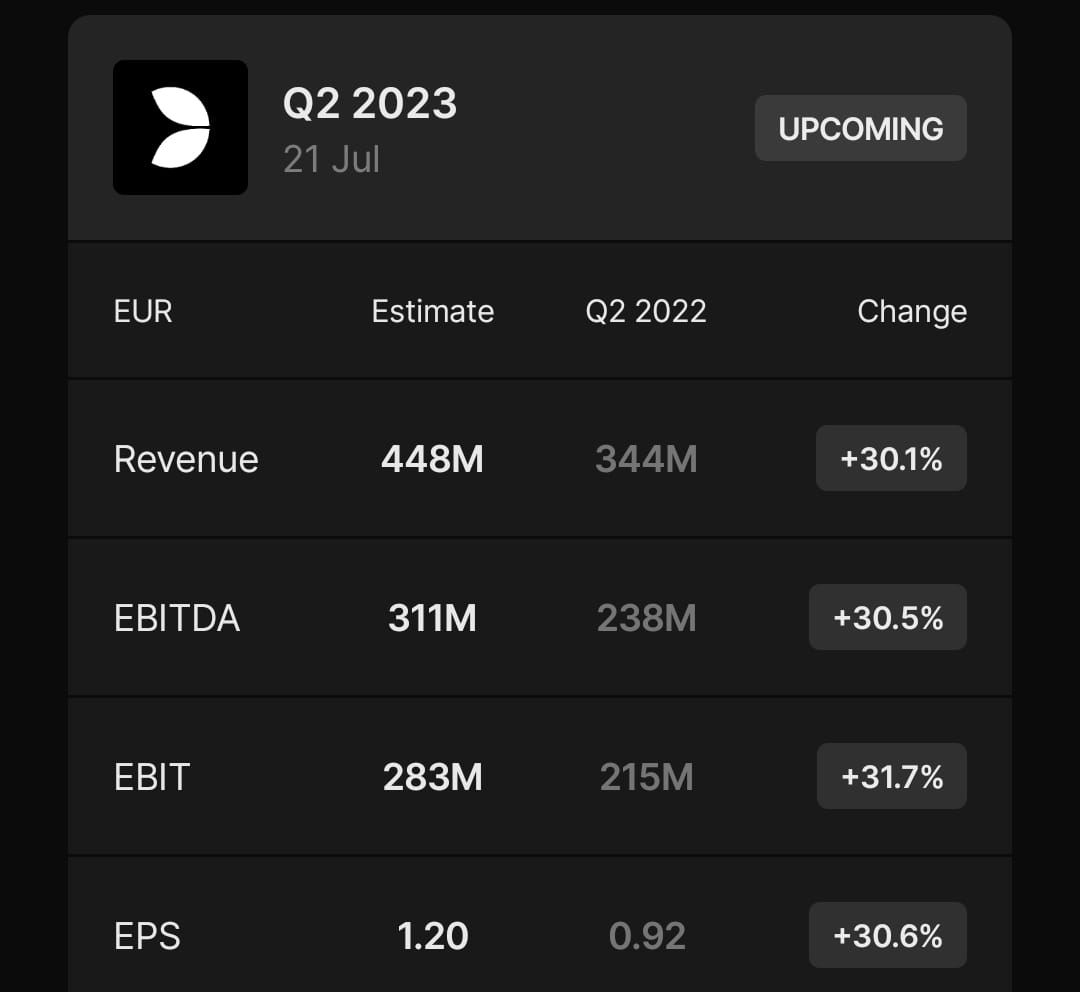

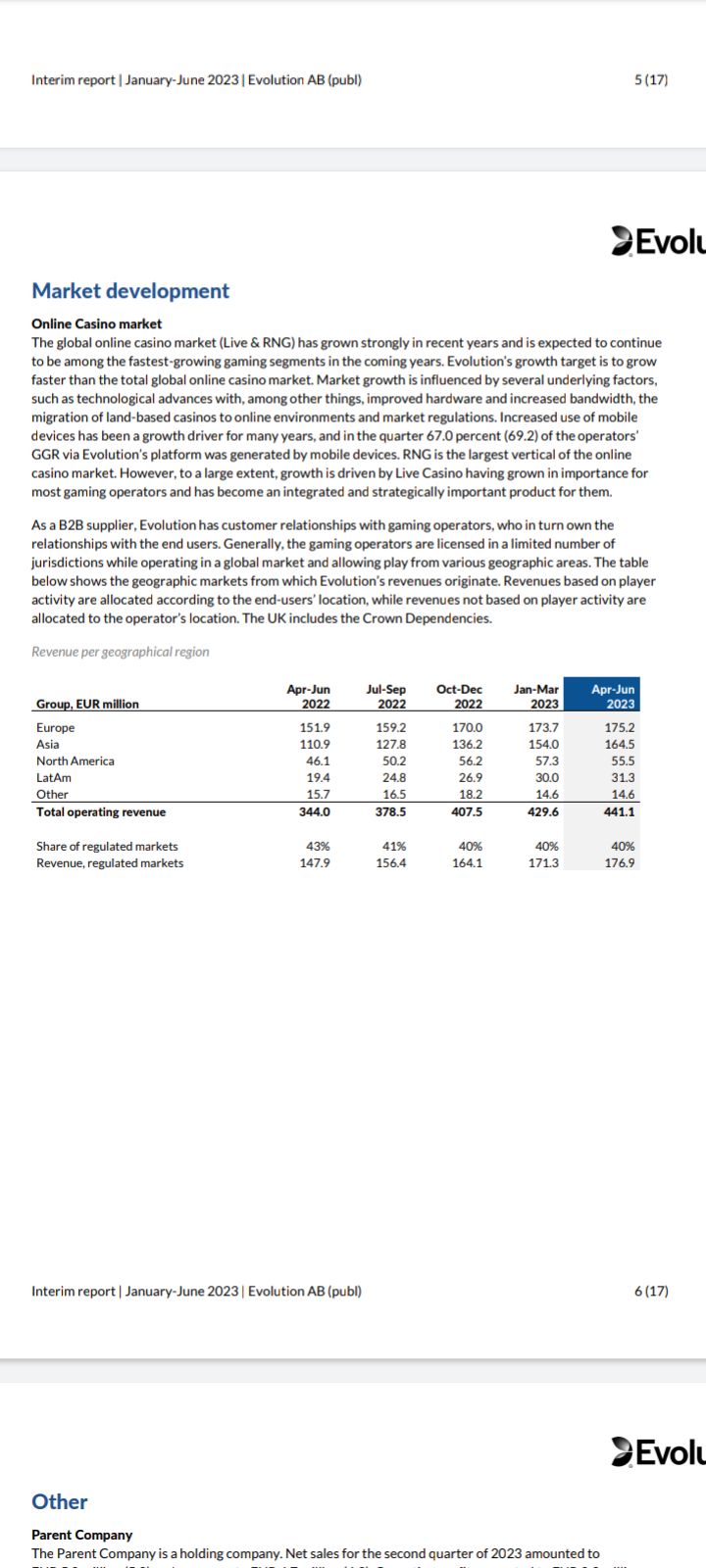

Operating revenues increased by 28.2% to EUR 441.1 million (344.0)

EBITDA increased by 30.8% to EUR 311.7 million (238.2), corresponding to a margin of 70.7% (69.3)

Profit for the period amounted to EUR 264.1 million (200.9)

Earnings per share amounted to EUR 1.24 (0.94)

Kyllä vaan näyttää. Mutta edelliseen kvartaaliin verrattuna laskua. Semmoinen mielikuva, että p-amerikka kasvanut jatkuvasti ja kovaa kun lisää osavaltioita tulee mukaan. Nyt tuo pieni ? Miksi näin.

Tällä tippuu liikevaihto tulosriville kuin jollain Visalla konsanaan. Aivan omaa luokkaansa marginaaleissa. Lähes 30% kasvu liikevaihdossa edelleen erittäin arvokasta, koska tulos kasvaa hurjasti samalla.

Välillä käy mielessä, että miksei vaan keskittäisi salkkua tähän firmaan. P/E mielestäni todella matala ja kertoimia syödään vuosi vuodelta, kun ei tässä kurssi ole noussut pariin vuoteen.

Jenkkien tilanne vähän mietyttää, mutta toisaalta samalla Aasia kasvaa vauhdikkaasti ja Eurooppakin vahva. Taantuma ei paljon tätä firmaa hetkauta.

Jenkeissä osakkeet (tai siis ne muutama suurinta) tuottaneet niin hyvin alkuvuodesta, että kasinouhkapelien sijaan väki siirtynyt takaisin pörssiuhkapeleihin?

Uusia reguloituja osavaltioita ei ole tullut lisää pitkään aikaan mikä on hidastanut kasvutahtia Jenkeissä. New Yorkista on pitkään puhuttu yhtenä seuraavana, mutta vielä ei ole päätöstä. Yleisesti voi olla että tässä pitää odottaa ensi vuoteen näiden kanssa, koska päätös on usein tehty ihan kansanäänestyksellä tai ainakin non-binding mielipide kysytty

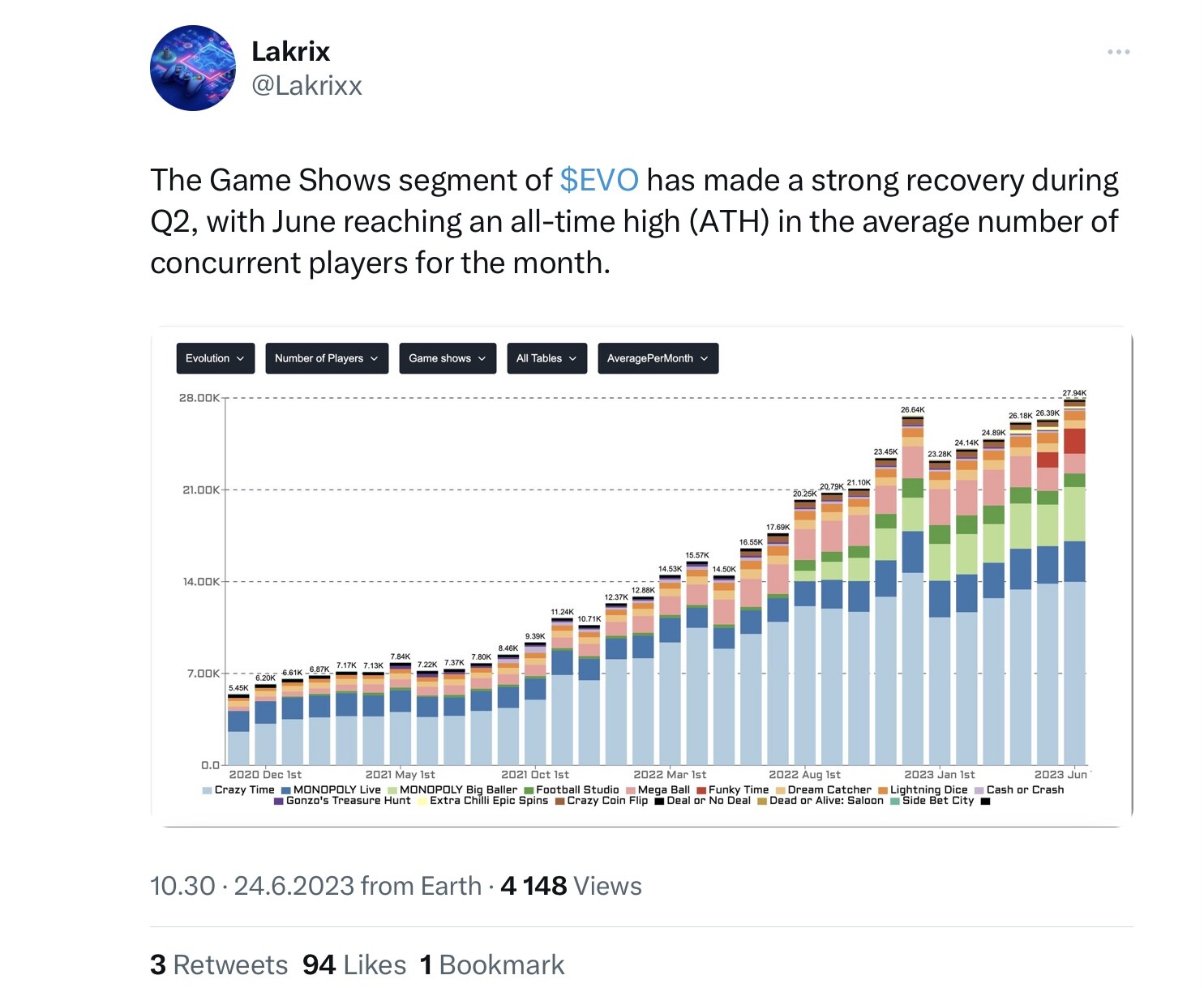

1Q taitaa olla erityisen vahvan kun silloin NFL:n pleijarit ja march madness koriksessa - kun ihmiset betsailee niin valuvat herkemmin myös kasinolle

Ylärivi kasvoi 28 prosenttia. Mistä tässä pitäisi tarkalleen olla huolissaan?

Vastaan itselleni: RNG alkaa muistuttaa hieman ikuista lupausta, kun kovista tavoitteista ja epäorgaanisista satsauksista huolimatta liikevaihto kutistui pro forma -tasolla. Carlesundia tulee analyytikkopuhelussa kuitenkin pännimään lyhyen tähtäimen ennusteisiin liittyvät kysymykset, joten joku noheva yksilö voisi kysyä että miten tuo segmentti on 10 vuoden päästä merkittävästi nykyistä isompi, parempi ja arvokkaampi.

Hyvä yhteenveto Pierreltä. Aasian liikevaihdolle markkinat antaa alhaisemmat kertoimet, Jenkeissä kilpailu on kiristynyt, slotit ja niihin tehdyt yritysostot eivät käänny kasvuksi millään.

QoQ-kasvu 2,7%, joka olisi vuositasolla 11,2%. Toivoisi, että palaisi sinne 5%+ QoQ-kasvuun. PE:n olessa nyt 20-25, niin arvostus ei ole kuitenkaan mitenkään kohtuuton.

Katselin omaa tuottoani tälle osakkeelle ja SEK:in heikkous on kyllä tehnyt ison loven euromääräisiin tuottoihin. Pitkällä aikavälillä SEK tuskin vahvistumassa.