Mukava tulosylitys, mutta mitäs nuo 15 % laskevat tilaukset ovat?

![]() Kasvaneiden volyymien lisäksi kannattavuutta tuki vahvasti Yhdysvaltain yksikön edellisvuotta parempi suoriutuminen.

Kasvaneiden volyymien lisäksi kannattavuutta tuki vahvasti Yhdysvaltain yksikön edellisvuotta parempi suoriutuminen.

Edit: Toki yhtiö kommentoinnut näin ![]()

Saadut tilaukset ja asiakaskysyntä pysyivät hyvällä tasolla vuoden 2022 toisella vuosineljänneksellä.

Kytömäen kommentin perusteella Yhdysvaltojen tuulivoimatilaus (peruttiin myöhemmin) selitti korkeaa tilauskannan vertailukauden lukua.

Vahvan oloinen raportti, hyppäsin takaisin kelkkaan!

Kyllä se on kahvien paikka ![]()

![]()

Erittäin vahvat luvut👍tästäkin syystä ihmetyttää kyllä mitkä ovat Kytömäen lähdön syyt ja mitä on taustalla.

Maksumuurin takana

Jutussa mainittiin näistä henkilömuutiksista näin:

Toimitusjohtaja Riku Kytömäki siirtyy betoniyhtiö Betolarin palvelukseen viimeistään marraskuussa Matti Löppösen tilalle. Kytömäki on toiminut Exelin toimitusjohtajana tammikuusta 2014 lähtien.

Talousjohtaja Mikko Kettunen siirtyy puolestaan talotekniikkayhtiö Caverionille . Työsuhde päättyy Kytömäen tapaan myös marraskuussa. Uudeksi talousjohtajaksi on valittu Mikko Rummukainen , joka toimii nykyään yhtiön liiketoiminnan kehitysjohtajana ja johtoryhmän jäsenenä.

Rummukaisen on määrä aloittaa tehtävässään elokuun alussa

Tästä vähä haastista kehiin:

Pyysingin tuoreita mietteitä Exelistä. Tiivistelmä: Vaikuttaa halvalta, mutta hieman epäsuotuisa omistajarakenne ja henkilövaihdokset miinuksina. Ostanut silti lisää.

Hyvä hyvä ![]()

Aapelin kommentit asiaan:

@Aapeli_Pursimo on tehnyt uuden laajan raportin Exelistä. ![]()

Exel on kuluvan vuoden aikana onnistunut varsin hyvin operatiivisissa toimissaan, mutta merkittävästi heikentyneen makrokuvan ja liiketoiminnan lyhyen näkyvyyden myötä yhtiön lyhyen aikavälin kehitykseen liittyy kuitenkin huomattavaa epävarmuutta. Exelin asema pultruusiomarkkinan aidosti globaalina pelurina tarjoaa arviomme mukaan yhtiölle kuitenkin hyvät lähtökohdat pidemmän aikavälin kasvun osalta, mikä puoltaa osakkeen kyydissä pysymistä.

Rapsasta kopsattua:

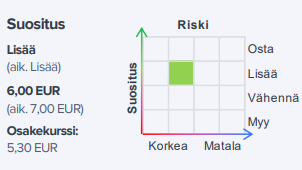

Näistä tekijöistä huolimatta osakkeen riskikorjattu tuotto-odotus nousee mielestämmehoukuttelevalle tasolle seuraavalle 12 kuukaudelle noin 4 %:n osinkotuoton tukemana. Sitentoistamme osakkeen lisää-suosituksen, mutta tarkistamme tavoitehintamme 6,00 euron laskeneita ennusteita ja noussutta tuottovaatimusta peilaten.

@Emma_Kuusinen ja @Aapeli_Pursimo juttelivat Exelistä. ![]()

Aiheet:

00:00 Aloitus

00:17 Liiketoiminta

02:16 Kasvu Kiinassa ja USA:ssa

04:52 Globaalin markkinan pirstoloituneisuus

06:49 Riskit

09:31 Arvostus

Toimitusjohtajakin löytyi, löytyykö parempaa käsitystä kaverista?

Aapelin kommenttia:

@Aapeli_Pursimo on antanut ennakkokommenttinsa, kun Exel julkaisee Q3-raporttinsa torstaina.

Odotamme yhtiön liikevaihdon kasvaneen vertailukaudesta Q2:lla hyvällä tasolla pysyneitä uusia tilauksia ja tukevalla tasolla ollutta tilauskantaa heijastellen. Operatiivisen tuloksen ennustamme puolestaan nousseen reippaasti heikosta vertailukaudesta yhtiön jatkettua omia hinnankorotuksiaan kustannusinflaation taklaamiseksi. Odotuksissamme on, että yhtiö tulisi nostamaan ohjeistustaan sekä liikevaihdon että operatiivisen tuloksen osalta vielä loppuvuoden aikana ja todennäköisesti Q3-raportin yhteydessä.

Olemme onnistuneet vuoden aikana varsin hyvin viemään poikkeuksellisesti kasvaneet materiaalikustannukset hintoihimme, ja tällä erää vaikuttaa siltä, että materiaalikustannusten osalta merkittävin nousu on nyt takana päin. Näkyvyys ensi vuoden energia- ja materiaalikustannuskehitykseen on kuitenkin vielä rajallinen.

Kiinan yksiköiden uudelleenjärjestely ja yhdistäminen saatiin päätökseen, kun Exel allekirjoitti 23.8.2022 sopimuksen Kiinan Nanjingissa suljetun toisen tehdaskiinteistön myynnistä. Myynnin seurauksena saamme noin 6,8 miljoonan euron bruttomääräisen korvauksen, jonka ensimmäinen erä maksettiin sopimuksen allekirjoittamisen yhteydessä. Loput maksetaan omistusoikeuden siirtyessä, joka tapahtunee vuoden 2022 viimeisellä neljänneksellä.

Pitkän aikavälin kysyntänäkymämme on positiivinen, vaikka lyhyellä tähtäimellä asiakaskysynnässä on yleistä epävarmuutta Ukrainan sodan ja inflaation takia.

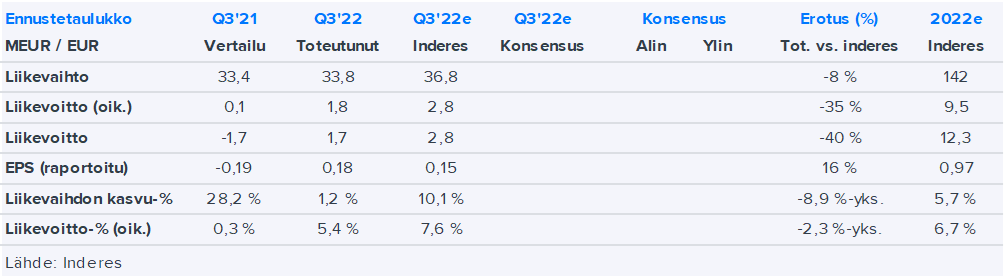

Inderersin liikevaihto-odotus 36,8 M € ja oikaistu liikevoitto 2,8 M €. Tähän peilaten alle meni.

Tosiaan Q3 jäi ennusteista EPSiä lukuun ottamatta, jota mahdollisesti tukivat konsernin sisäisten lainojen valuuttakurssimuutokset Q2:n tavoin. Suppeamman liiketoimintakatsauksen myötä kulurakennetta ei pääse nyt analysoimaan. Kannattavuutta ennusteisiimme nähden todennäköisesti painoi ainakin volyymialitus, kun huomioidaan Exelin kulurakenteen tietyin osin kiinteä perusluonne. Saadut tilaukset olivat melko maltillisella tasolla (24,5 MEUR). Tämä toki saattaa johtua ihan ajoituksellisista tekijöistä, mutta on mahdollista, että myös yleinen epävarmuus heijastuu kysyntätilanteeseen tällä hetkellä. Yhtiö toisti raportin yhteydessä myös kuluvan vuoden ohjeistuksen (liikevaihto edellisen vuoden tasolla ja oikaistu liikevoitto kasvaa vuodesta 2021). Huomioiden, että liikevaihdossa ollaan tällä hetkellä noin 8 MEUR edellä viime vuotta, vaikuttaa ohjeistus melko konservatiiviselta tai sitten loppuvuoden näkymissä on pehmeyttä / suurempaa epävarmuutta. Näitä sitten selvitellään ja analysoidaan tänään ja huomiseksi tarkemmat kommentit sekä päivitetyt ennusteet raportin muodossa.

@Aapeli_Pursimo haastatteli Exelin väliaikaista toimitusjohtajaa Jouni Heinosta ja talousjohtajaa Mikko Rummukaista. ![]()

Aiheet:

00:00 Aloitus

00:20 Q3’22

00:47 Kannattavuusparannus

01:14 Ohjeistus ja näkymät

02:27 Kysyntätilanne

04:20 Kustannuspaineet ja materiaalien saatavuus

05:04 Eteneminen Intiassa

06:51 Väliaikaisen toimitusjohtajan fokus