Ajattelin kirjoitella Exelistä, jota olen seurannut kuten muitakin yhtiöitä. Luvassa ei ole analyyttisesti kirjoitettua analyysia tai upeita pohdintoja, vaan ihan Alokkaan normaalia kirjoittelua. Exeliä olen seurannut erityisesti Inden materiaalien kautta (kaikki kommentit, videot, raportit…) sekä tämän foorumin ja muidenkin tahojen avulla. Olen myös hieman tutkinut firman nettisivuja ja jutellut firmasta kamun kanssa.

Exel Composites

- 60 vuotta vanha yhtiö, joka on erikoistunut vaativien teollisuuden komposiittituotteiden suunnitteluun, valmistamiseen, myyntiin ja markkinointiin.

- Liikevaihto oli vuonna 2021 134 miljoonaa ja tehtaita oli kuudessa eri maassa.

Omat mielikuvani (joihin ei kannata kauheasti luottaa) firmasta olivat joskus sellaiset, että kyseessä on ikimörnijä, joka valmistaa kävelysauvoja ja jotain muita urheiluvälineitä.

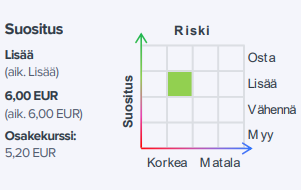

(huom. on maksanut osinkoja, kunhan laitoin tämän näkyville)

Exelillä on asiakasportfolio jokseenkin keskittynyt, mutta toisaalta ymmärtämäni mukaan liikevaihdon jakauma on laajentunut tässä viime vuosina, mikä vähentää riskiä ja tämän lisäksi asiakassuhteet ovat pitkähköjä. Exelin tilauskantojen näkymien tarkastelu on haastavaa sillä tilauskirjojen kantama on vain muutamien kuukausien päähän, toisaalta Exel on innovatiivinen ja ilmeisesti luotettavana pidetty toimija, mikä vastaavasti tuo tiettyä varmuutta.

Energiakriisit ja inflaatio eivät ole Exelille iloksi varsinkaan, kun kulurakenne on jäyhkähkö, mutta jonkin verran mahdollisuuksia tehostamisiinkin ja aiempina vuosina onkin saanut kiinteitä kuluja alemmas. Vastapainona on se, mikä on tullut itselleni yllätyksenä, että Exelin toiminta ei vaadi tolkuttomasta pääomia eikä tiedossa ole mitään sen valtavampia investointeja.

Exelillä on maantieteellisestä hajautusta, innovatiivisuutta ja teknologiaosaamista sekä toimialahajautusta, jotka tuonevat etumatkaa useisiin kilpailijoihin että näiden lisäksi se on jokseenkin kiinni megatrendeissä. Megatrendit voivat luoda pohjaa orgaaniselle kasvulle ja yhtiöllä on mahdollisuuksia myös tehdä yritysostoja, mistä saisi kasvun lisäksi lisää hajautusta (pois keskittyneisyydestä), kilpailukykyä jne.

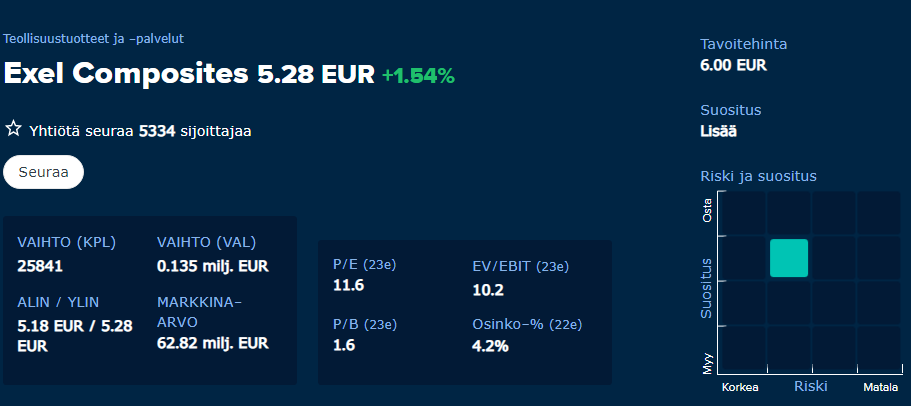

Koen Exelin toiminnan olevan heikkouksistaan huolimatta aika varmana toimijana, mutta en näe valtavia yllätysmahdollisuuksia ylöspäinkään. Yhtiön suunnitteluosaaminen, kilpailukykyiset tehtaat/tuotannot, luotettava maine, megatrendeissä mukana oleminen tuovat olon, että pitkässä juoksussa Exel pärjää ja ehkä mahdollisilla osuvilla yritysostoilla sekä muun potentiaalin realisoiminen esim. kannattavuudessa voivat tehdä tästä hyvän sijoituksen. Selkeästi nähtävissä olevia em. riskejä on eikä Q3 mennyt ihan nappiin, mutta kyllä tämä tarkkailussa on arvostuskertoimetkin ovat kivasti tervehtyneet…

Tilanne maailmalla on monessakin mielessä haastava, mutta Exelissäkin katsoisin vähän kauemmas enkä osaa pitää osaketta nytkään kalliina.

Tämä oli nyt tällaista aloittelijatason sijoituskirjoittelua, joten suhtautukaa kirjoitteluihini aina erityisellä varauksella, mutta kiitos, kun jaksoit lukea tähän asti.