Ei ole muillakaan palstoilla keskustelua virrannut. Itse pohdin että miten jakautuminen tulee vaikuttaan mahdolliseen yritysosto skenarioon.![]() Isommalle toimialle kaksi selkeästi erotettua osaa luulisi herkistävän ostonappulaa entisestään. Luvuista sen verran että vähänkin optimistisemmin jos lukuja katsoo niin 7e tulee helpostikkin summaksi. Luulis nousupainetta kesää kohti riittävän:joy:

Isommalle toimialle kaksi selkeästi erotettua osaa luulisi herkistävän ostonappulaa entisestään. Luvuista sen verran että vähänkin optimistisemmin jos lukuja katsoo niin 7e tulee helpostikkin summaksi. Luulis nousupainetta kesää kohti riittävän:joy:

1 tykkäys

Kieltämättä jakautumissuunnitelma ei ole liikoja keskustelua herättänyt. En itsekään oikein vielä ole päässyt itseni kanssa yksimielisyyteen siitä, että kuinka positiivinen juttu tämä on. Avoimia kysymyksiä itselläni ainakin on seuraavat

- Kuinka merkittävästi fokus paranee jakautumisen jälkeen? Toisin sanoen mikä nykyisessä rakenteessa / johdossa on estänyt molempien osien optimaalisen johtamisen ja arvonluonnin? Ja kun pääosin sama johto jatkaa (mutta kahdessa yrityksessä), niin mikä konkreettisesti fkuksen tarkentumisen lisäksi muuttuu?

– > Tähän varmaan saadaan selvyyttä ja näkymää vasta kun jakautuminen on tapahtunut ja nähdään miten muutos lähtee rullaamaan - WithSecure (uh, mikä nimi…

) on raskaasti tappiollinen ja jakautumissuunnitelmassakin mainitaan annin mahdollisuus.

) on raskaasti tappiollinen ja jakautumissuunnitelmassakin mainitaan annin mahdollisuus. - Pääomistajien suunnitelmat. Spekuloin, että yksi jakautumisen takana olevista ajatuksista on, että osa omistajista ei mahdollisesti halua omistaa molempia liiketoimintoja. Toisaalta jakautuminen ei automaattisesti muuta sitä, että yhtiöt ovat edelleen käytännössä Siilasmaan hallinnassa.

- Kuluttajaliiketoiminnan suhteen suurimmat arvoitukset itselleni ovat kasvun/kannattavuuden vaukauden kestävyys. Microsoft on kuitenkin tehnyt hienoa työtä tehdääkseen esim. anti-virukset tarpeettomiksi käyttäjille. F-Securehan on tuohon rinnalle kokeillut vaikka mitä palveluja aikojen saatossa, joista monet ovat sitten joutuneet ajamaan alas (esim Younited, Sense nyt ainakin tulee heti mieleen). Mistä siis tulevaisuuden tukijalat, jos antiviruksen myynti operaattoein kautta ei enää vedäkään?

- En myöskään osaa sanoa kumpaa haluan omistaa ja millä arvostuksella. Jollain tavalla vaikuttaisi helpommalta odottaa jakautumisen tapahtumista ennen merkittävien omistusmuutosten tekemistä

Edit: Maukan kommentti on myös ihan hyvä, onhan tuossa nyt helpompi ostettava, jos koko pulju ei kelvannut. Toisaalta luulisin, että tunnusteluja jommankumman osan suorasta myynnistä olisi kulisseissa tehty jo etukäteen ja sieltä ei (vielä) ratkaisua löytynyt joten jakautuminen on paras vaihtoehto.

3 tykkäystä

Itse taas ajattelin WithSecuresta että noilla kasvuluvuilla tuosta saattas tulla kunnon kultapossu😂 Ja jos meinaa kunnolla kasvaa niin sillon pitää investoida kunnolla👍 osakkeita saa yhellä yhen niin jakautumisen jälkeen anti saattaa nostaa arvoa kutkulleen jos kiinnostusta osakkeella riittää.

Itselleni nyt ehdotettu jakautuminen oli pettymys ja osin sen takia en viitsinyt asiasta mitään aikaisemmin kommentoida.

Nyt vaikutelma kyllä on, että yhtiö jaetaan keskeltä kahtia ja tehdään puoliskoista muille helpommin ostettavia. Odotin jotain isompaa muutosta toimintaan tai yritysostoa, jolloin jakautuminen olisi ollut perustellumpaa.

Kommenteissa puhuttiin osien arvon summasta, joka olisi jakaantuneille yhtiöille vanhaa F-securea suurempi, mutta aikaisemmin mm. tuotekehitys on ollut yhteinen. Nyt kaikki “tukitoiminnot” pitää järjestää molemmille yhtiöille erikseen.

3 tykkäystä

Kummalle yhtiölle nykyisen firman varat ja velat siirtyvät? Presiksestä en tähän suoraa vastausta saanut.

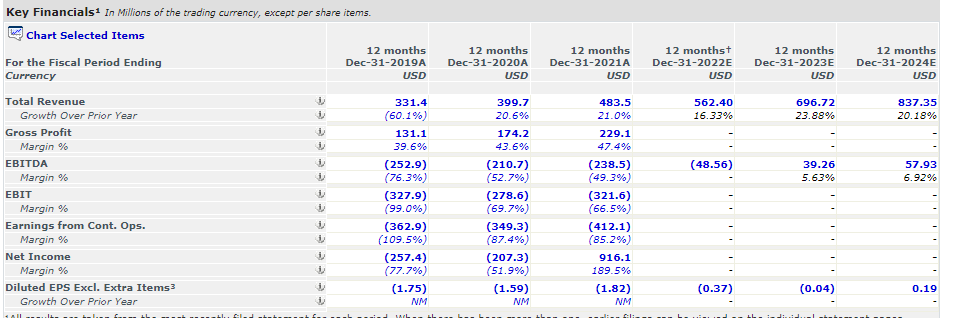

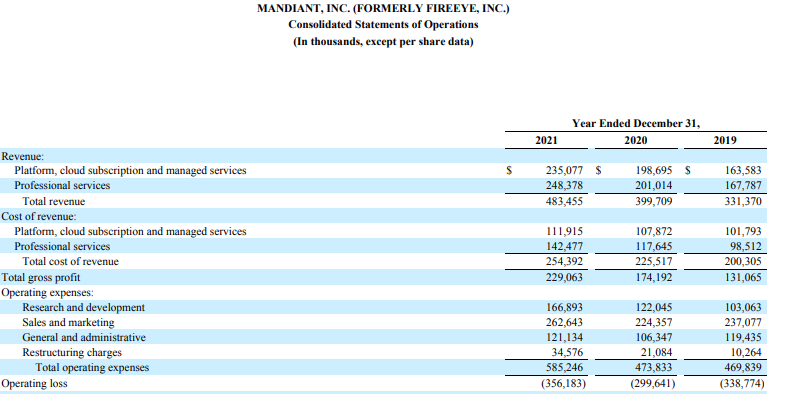

Kyberturvamarkkinan isot yritysjärjestelyt jatkuvat, kun Google ostaa Mandiantin 5,4 miljardin dollarin kauppahinnalla. Mandiantin nettokassa (n. 700 MUSD) huomioiden kaupan yritysarvo noin 4,7 miljardia. Kauppahinta vastaa yli 8x liikevaihtokerrointa Mandiantin tämän vuoden liikevaihtoennusteilla.

Mandiant kulki pörssissä aiemmin nimellä FireEye, kunnes viime vuonna FireEyen tuotebisnekset myytiin McAfeen yritysbisnekselle 1,2 miljardin dollarin kauppahinnalla. Tässä sijoittajapresiksestä jaottelu näiden välillä:

Hauskaa, että alunperin FireEye osti vuonna 2013 noin miljardin dollarin kauppahinnalla Mandiantin.

Mandiantin tarjoomaan kuuluu kyberturvakonsultoinnin lisäksi teknologiapohjaisia hallinnoituja palveluja. Eli liiketoiminta liippaa läheltä F-Securen yritystietoturvan tarjoomassa konsultointia ja MDR-ratkaisuja. Samoin liiketoiminnassa paljon samaa Nixun palveluliiketoiminnan ja hallinnoitujen palveluiden kanssa.

14 tykkäystä

Jotain tuosta voi ehkä laskea F:n B2B puolen teoreettisesta arvosta.

Onko tietoa mikä oli Mandiantin tuotepuolella kannattavuus?

Kokonaisuutena Mandiant ollut rajusti tappiollinen ja tuosta nykyisestä kokonaisuudesta sekä konsultointi että nuo teknologiavetoiset hallinnoidut palvelut kyllä molemmat reilusti tappiolla.

Tuolla managed services puolella näyttäisi vuonna 2021 olleen bruttomarginaali noin 52 %. Eli ei voida puhua puhtaasta tuotebisneksestä, vaan selkeästi samantyyppinen yhdistelmä teknologiaa ja ihmisiä kuin esim. F-Securen MDR:ssä.

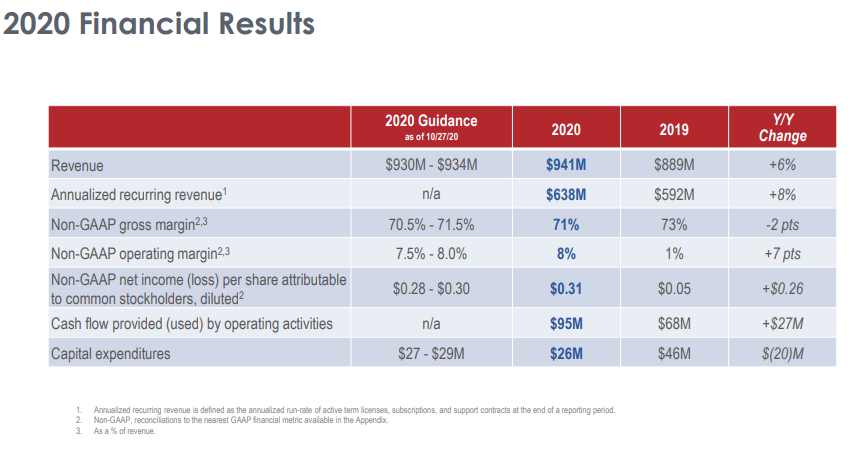

Jos katsotaan nuita aiemmin myytyjä FireEyen tuoteliiketoimintoja, jotka käytännössä samaa bisnestä kuin F-Securen päätelaitteiden suojaustuotteet, niin siellä kannattavuus on ollut todella hyvällä tasolla. FireEyen 2020 oikaistu EBIT-% ollut noin 8 % ja nyt ilman tuota tuotebisnestä Mandiant painaa -66 % tauluun, niin kertoo ehkä jotain ![]()

2 tykkäystä

Miten verotus menee jakautumisessa osakkeenomistajalla. Ettei tulisi yllätystä.

Jakautumiseen liittyvässä tiedotteessa oli mainintaa myös verotuksesta:

"Yhtiö on saanut Verohallinnolta Jakautumisen verokohtelusta ennakkoratkaisun, joka on oikeudellisesti sitova. Ennakkoratkaisun mukaan Jakautumista pidetään elinkeinotulon verottamisesta annetun lain 52 c pykälän 1 momentin 2 kohdan mukaisena osittaisjakautumisena. Näin ollen Jakautumista pidetään veroneutraalina, eikä siitä aiheudu välittömiä tuloveroseuraamuksia Yhtiölle. Jakautumisesta ei pitäisi aiheutua välittömiä tuloveroseuraamuksia myöskään osakkeenomistajille (edellyttää paikallisen veroasiantuntijan varmistusta sellaisen osakkeenomistajan osalta, jonka asuinpaikka sijaitsee Suomen ulkopuolella)."

4 tykkäystä

Annissa saatu hinta 4,86 € osakkeelta eli melkein 12 % alennus eiliseen kurssiin ja 7,3 % alennus viikon määräpainotettuun keksi kurssiin.

WithSecure Oyj toteuttaa suunnatun osakeannin onnistuneesti keräten 77 miljoonaa euroa varoja https://www.kauppalehti.fi/porssitiedotteet/kl/339cf837-f5c5-5b41-83a3-3ccc18713873

Nixun markkina-arvo n. 40 M€ ![]()

1 tykkäys

Tuskinpa aikovat Nixua hankkia, kun toimivat hieman eri segmenteissä.

Olisiko aika päivittää otsikko? ![]()

Tuli itselle ihan puun takaa. Tägätään ylläpidosta @Verneri_Pulkkinen ![]()

2 tykkäystä

Eikö tämä uusi yhtiö (WithSecure) toimi juurikin samassa segmentissä kuin Nixu (B2B kyberturvallisuus)? Vai mitä tarkoitat?

1 tykkäys

Taitaa olla niin että tämä nykyinen WithSecure on kuluttajatuotteita ja (uusi) F-secure on sitten yritysten tietoturvaa. Olisi kiinnostava kuulla mitä nykynäkymien valossa tuo merkitsee. Uudesta, irti lohkeavasta firmasta saa osakkeen kutakin nykyista WithSecure osaketta kohti. Miten ennakoidaan muodustuvan

osakkeiden kurssitasoista nyt alkumetreillä kun kesäkuussa muutos tapahtuu.

Ei vaan päinvastoin:

”WithSecure™ sets off a new era for corporate security products and solutions, while consumer security products and services remain available for both end-users and partners through the existing F-Secure brand.” (Lähde)

8 tykkäystä

WithSecurelta saatiin viimeinen osari, missä yritys- ja kuluttajaliiketoiminnot saman katon alla. Tai olihan nyt jo raportissa kuluttajaliiketoiminta luokiteltu lopetettaviksi toiminnoiksi raportoinnissa heijastellen jakautumisen edistymistä. Kesäkuun lopussa edelleen tarkoitus saada järjestely maaliin.

9 tykkäystä

WithSecuren jakautuminen lähestyy ja molempien yhtiöiden toimitusjohtajat kävivät Vernerin haastateltavana ![]()

WithSecure:

F-Secure:

10 tykkäystä