Tuli taas ihmeteltyä tätä F-Securen arvostusta.

Atte aiemmin selittikin, että koska F-Securelle ei ole kasaantunut omaa pääomaa niin nuo ROE:t ovat ihan jäätäviä. Tuo varmaankin tasaantuu joskus tulevaisuudessa johonkin järkevään lukuun.

Inderes ennustaa ROIC:ia 18-23% ROIC:ia tuleville vuosille ja OP käyttää taas return on employed capitalia (ROCE) 15-18% tuleville vuosille.

No jos vetää mutkia suoriksi ja ajattelee, että normaali ROE olisi 15% tai 20% niin jälleen näillä RW:n ja Laatugurun (Nesteen ketjussa höpisin näistä) saataisiin jotain tämmöistä kun tuottovaade on 10%, ROE on 15/20% ja kasvuksi arvataan hitaampi 4% jolloin neutraalit P/E:t:

(1-0.04/0.15)/(0.10-0.04) = 12,2

(1-0.04/0.20)/(0.10-0.04) = 13,3

| P/E |

12,2 |

13,3 |

12,2 |

13,3 |

| EPS |

0,14 |

0,14 |

0,16 |

0,16 |

| Osakkeen arvo € |

1,7 |

1,86 |

1,95 |

2,12 |

| Osakkeen arvo ilman kasvua (EPS/tuottovaade) |

1,4 |

1,4 |

1,6 |

1,6 |

| Kasvun hinta |

0,4 |

0,4 |

0,2 |

0,2 |

| Kasvun arvo |

0,3 |

0,4 |

0,35 |

0,52 |

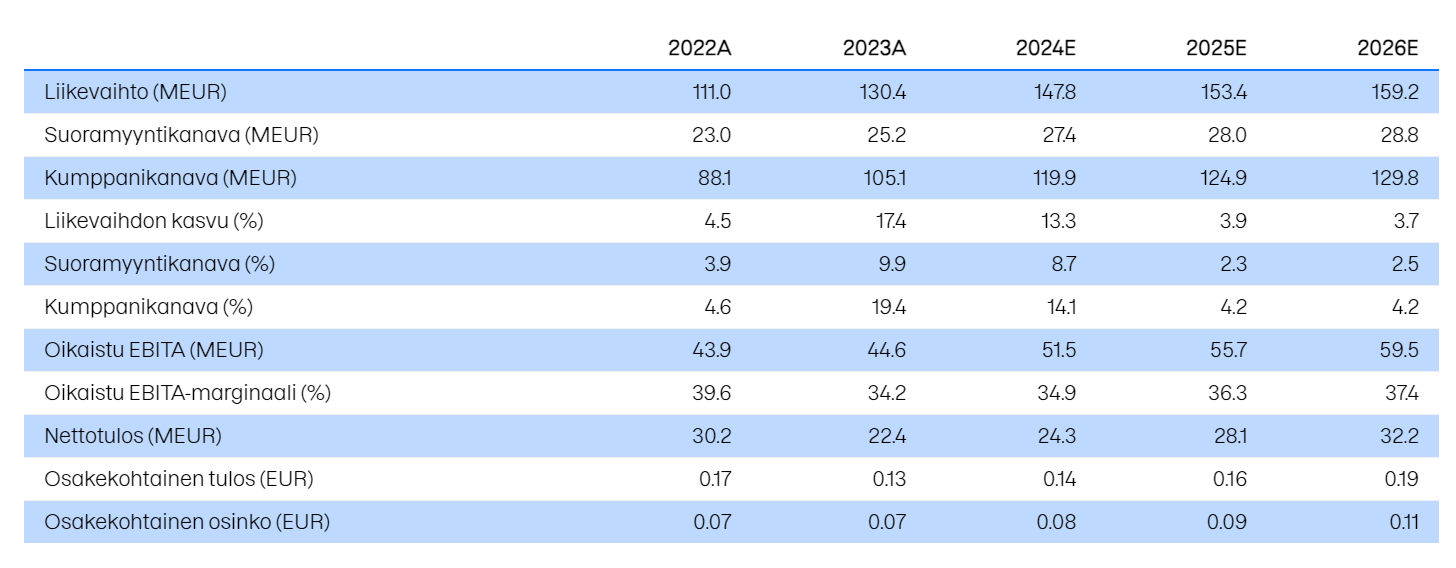

- Inderesin EPS ennusteet ovat korkeammat kuin konsensus

- Konsensus 24e EPS on 0,14, Inderes 0,16

- Konsensus 25e EPS on 0,16, Inderes 0,19

ROE ja ROIC eivät käsittääkseni ole tällä tavalla yhteensopivia, joten tässä oli aika rajusti olettamuksia. F-Secure teki käsittääkseni aiemmin aika kovaa oman pääoman tuottoa ja Laatugurussakin taidettiin puhua siitä, että pystyykö F-Secure “ylläpitämään 30% ROE:a”.

Ensi vuoden ennusteilla osake ei tällä tavalla laskeskeltuna kuulosta kauhean kalliilta.

Koitin myös etsiä verrokkien arvostusta, mutta se osottautui yllättävän työlääksi. Inderesin vanhahtaneesta laajasta raportista Avastin P/E 23e oli 16,9 ja NortonLife Lock 13,7. Näihinkään peilaten F-Secure ei vaikuta kauhean kallilta.

Onkohan tässä nyt niin, että markkina ei oikein usko tuohon Lookout Lifen yritysostoon eikä pidä sen lisäämästä riskitasosta (lisääntynyt velka)? Toisaalta tuo ostos toi pääsyn Tier-1 -operaattoreihin USA:ssa ja jos F-Securen kilpailuetu oli kumppanikanava, voisi tuon ostoksen ajatella vahvistaneen sitä. Semmoinen tuntuma minulla kuitenkin on ollut koko ajan, että markkina näki tuon ostoksen lähinnä yritysarvoa tuhoavana eikä uskon sen tuovan kasvua suhteessa uuteen riskiin

Kasvusta ja arvonluonnista tuli sellainenkin asia mieleen kun kuuntelin Damodaranin luentoja, että arvoa lisäävät yleensä eniten sellaiset firmat, jotka voivat luoda uusia tuotteita (mietitään esim. Applea aiemmin, ei ehkä tällä hetkellä). F-Securellahan on kuitenkin tuokin mahdollisuus esim. Sensen, tämän DNS-suojauksen ja tulevan scam/fraud -tunnistuksen kanssa mistä mainittiin Q4 yhteydessä.

Tämmöistä arki-iltapäivän pohdiskelua. Mitä muut ovat miettineet?

Sama disclaimer täälläkin, että olen surkea sijoittaja, ottakaa kaikki kirjoittamani suolan kanssa.

Halusin tuon konsensuksen myös tuoda tähän, koska Atte on näköjään vähän optimistisempi

Tietenkin jos Apple/Google/MS tekevät kaikista pienemmistä kuluttajatietoturvayhtiöistä epärelevantteja niin sittenhän tässä casessa ei ole mitään tulevaisuutta