Onko mulla vielä silmät ristissä vai heittääkö tuolla noi kvartaalikohtaiset vuosiluvut?!

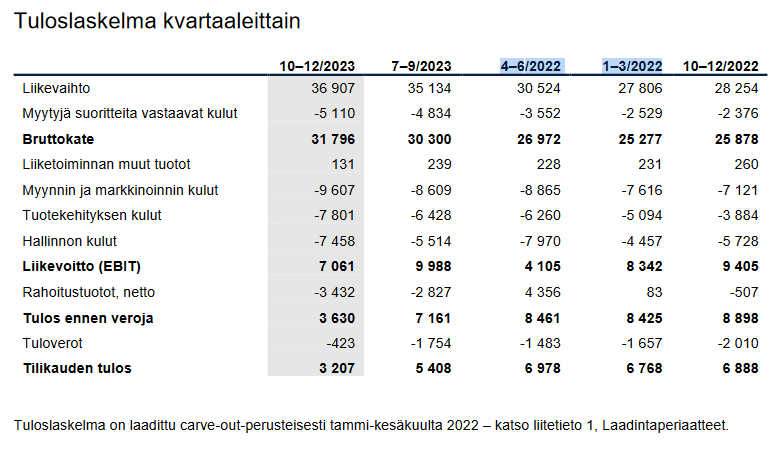

Sivuilla 28 ja 29 on kvartaalilukuja. Yhtäkkiä ruvetaan puhumaan 2022 luvuista.

Kun katsoo 2023 Q2 osaria, niin liikevaihto ja EBIT täsmää 2023 vuoteen eikä 2022 kuten tähän uuteen on merkitty! Joku on taas copypastennut vanhasta pohjasta ja siellä lukee nyt 2022 kvartaalilukuja kun oikeasti puhutaan 2023 Q1 ja Q2 ?..

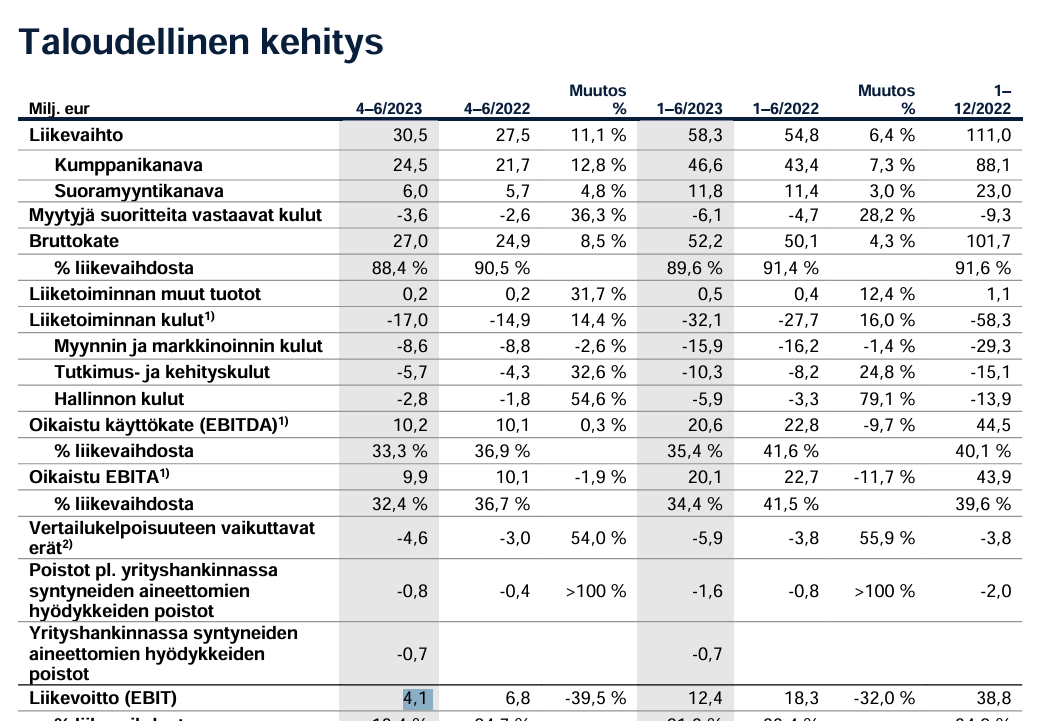

Kiitos palautteestasi Meidän liiketoiminta on erittäin kumppanivetoista (~80%) - kumppanit eivät jaa meille täsmällisiä lukuja omista maksavista loppuasiakkaistaan tai muista käyttäjädatapisteistä. Meillä on luonnollisesti erittäin paljon dataa suoraliiketoimintamme asiakkaista - arvioimme mitä datapisteitä voisimme alkaa jakamaan sijoittajille. Lisää seuraavissa tulosjulkkareissa

Mistä @Atte_Riikola nuo jäätävät oman pääoman tuottoprosentit tulevat F-Securelle? Oletan, että liittyvät jakaantumiseen, mutta mikähän on noiden ns. “normalisoitu” taso?

Joo hurjan korkeat ROE-%:t liittyy jakaantumiseen, jolloin siinä muodostuneeseen F-Securen taseeseen ei siirretty juuri mitään, ja oma pääoma on alkanut vasta kertyä sen jälkeen positiivisen tuloskehityksen myötä. Nyt kun vielä Lookout-yritysostoon otettiin kunnolla velkaa taseeseen, niin tämähän vielä vivuttaa oman pääoman tuottoa. Sanoisin, että pääoman tuottoja miettiessä sijoitetun pääoman tuotto on parempi mittari F-Securen tapauksessa.

Atte ja Roni ovat tehneet uuden yhtiöraportin F-Securesta.

F-Securen Q4-tulos osui täysin odotuksiimme ja näkymät ennakoivat pitkälti odotustemme mukaista tuloskasvua tälle vuodelle. Loppuvuodesta piristynyt orgaaninen kasvu oli rohkaiseva merkki käänteestä parempaan ja hälvensi mielestämme viime syksyn tulosvaroituksen jälkeen kohonnutta epävarmuutta yhtiön ympäriltä. Kurssinoususta huolimatta osakkeen arvostus on edelleen maltillinen ja tarjoaa mielestämme hyvän tuotto-odotuksen riskeihin nähden lähivuosille.

Rapsasta lainattua:

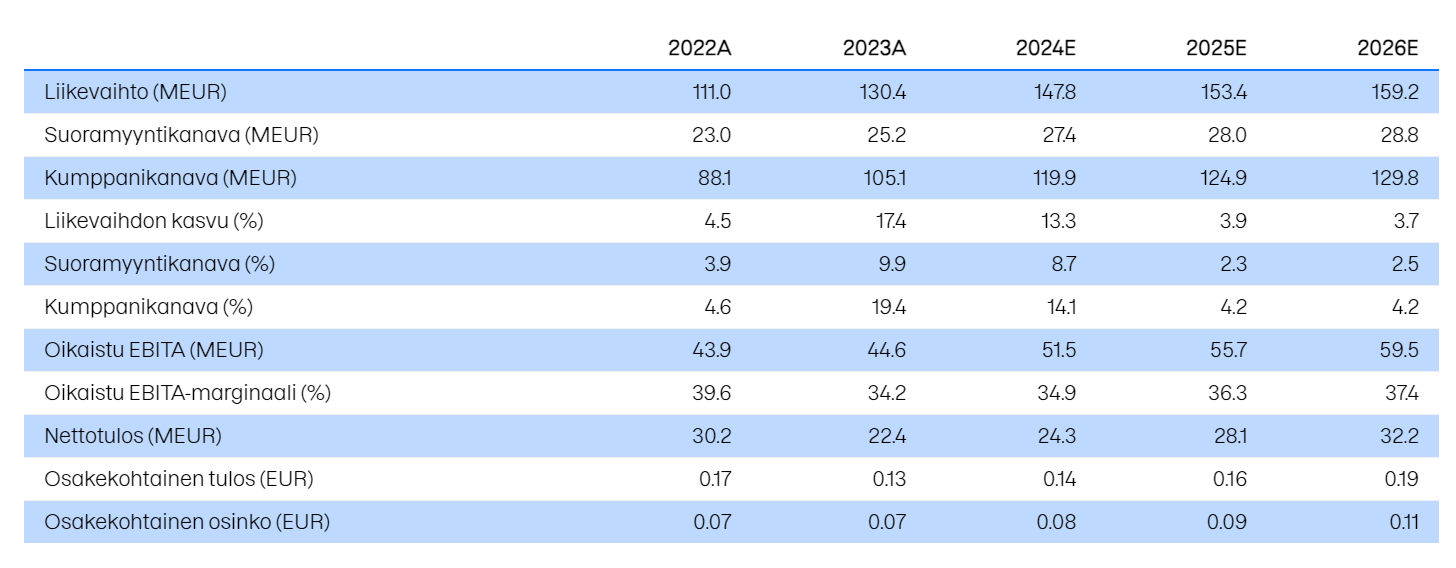

Vuosina 2025-2026 odotamme piristyvän markkinatilanteen ja Total-konversioiden edistymisen kiihdyttävän F-Securen kasvun 3,0- 2,7 %:iin, mikä on yhtiön tavoitteisiin nähden varovainen taso. Oikaistun EBITA-marginaalin (37,2-38,1 %) ennustamme asteittain paranevan, joskin osittain tämä johtuu ennusteessamme aineettomien hyödykkeiden poistojen kasvusta. Siten oikaistun liikevoiton tasolla lähivuosien marginaaliparannus on hieman tätä rauhallisempi.

Hyvältä kuulostaa tuo henkilöstön osto-ohjelma. Kelpaisi omassakin firmassa.

Aika outoa jos tämä ei rupea näillä hinnoilla markkinalle maistumaan. Näen F-Securessa hyvän pitkän aikavälin potentiaalin kasvavalla tietoturvan megatrendillä ja isolla loikalla USA markkinoille. Aika paljon negaa ollut viime aikoina, joten jospa ne olis nyt vähäksi aikaa takana päin.

Kasvuloikka tehty velalla, jota pikku hiljaa höylätään vahvan kassavirran avulla.

Silti 4% osinko nyky hinnalla.(tosin, miksei osteta ja mitätöidä omia osakkeita näillä hinnoilla)

Yrityskaupan ylijäämät höylätty pois ja luottoa on, että tämä riittää ohjeistetun tuloksen pitämiseen.

Tuli tätä hankittua uutena rivinä salkkuun. Eli maiskahti. Tarkoituksena pidempään olla osana salkkua.

Vaikuttaisi kyllä olevan arvostuksesta ainakin ilmat hakattuna… ellei muutakin.

Nämä ainakin uudelle sijoittajalle vaikutti hyviltä eli random pointteja uudelta tietoturvaajalta:

Kumppanikanavan 4% kasvu vaikutti lupaavalta

Toivottavasti tuosta yrityskaupasta alkaa synergiaetuja löytymään ja USA osuus tuloksesta kasvamaan tulevaisuudessa.

Total vaikuttaa hyvältä ja kai tämä asiakkuuden keskihintaan vaikuttaa positiivisesti. Aktiivisesti tulossa myös parannuksia tämän vuoden aikana.

Loppuvuodesta pitäisi myös Lookoutin tuotteet/palvelut saada osaksi kokonaisuutta. Odotan mielenkiinnolla mitä tämä pitää sisällään.

Tässähän voi vaan odotella positiivista lumipalloefektiä. Näitä on hesuli ollut täynnä tänä vuonna.

Kiinnostaisi kuulla kokeneemmilta ajatuksia esim. näihin liittyen mutta sana on vapaa.

Millaisilla ajatuksilla lähitulevaisuutta tutkailette ja erityisesti Total/ Lookout tuoteportfolion uudistuksia?

Onko kiirettä päästä lapuista eroon eli jos vähän kurssi nousee, niin pääse onnellisesti vihdoin lapuista eroon? Ymmärrän ettei ole välttämättä herkkua ollut.

Spekuloiva kysymys liittyen kuluttajien tietoturvamarkkinaan ja tekoälyn luomat kehittyneemmät huijausmetodit. Näättekö vaikutusta yleisesti tähän markkinaan? Foliohatut päähän.

Uskoisin, että 2024 menee vielä uuden tuoteportfolion hiomisessa. Minuakin kiinnostaa tuleeko yksi ja sama paketti, vai jotain räätälöintiä USA vs Eurooppa. En ole niin syvällä skenessä, että osaisin sanoa vaatiiko kuluttajat erilaisia asioita ja onko tietoturvauhkissa eroavaisuuksia. Kun tuoteportfolio on kunnossa, alkaa se näkyä liikevaihdossa ja marginaaleissa selkeämmin 2025.

Lapuista ei ole kiire päästä eroon. Jonkun verran kuitenkin arveluttaa analyytikoiden ennusteiden ja F-securen strategian mukainen näkemysero liikevaihdosta 2026 mennessä. Haluaako @Atte_Riikola kommentoida, miksi ei usko 200 milj liikevaihdon ylittyvän?

Näen kehittyneempien tietoturvauhkien lisääntymisen vaikuttavan markkinaan, jokseenkin henkilö itse on edelleen suuri riskitekijä. Uskoisin, että pidemmällä aikajänteellä tullaan menemään siihen, että tietoturvapalvelut on sisällytetty suoraan osaksi puhelin- ja laajakaistaliittymiä sekä ovat integroitu osaksi verkkopalveluja (esim verkkokauppojen maksutapahtumat). F-securella on hyvät lähtökohdat laajojen kumppanuusverkostojen kautta lähteä kehittämään tätä mallia. Panostaminen Tier1-asiakkuuksiin viittaa myös ks. kehityssuuntaan. Perustelen tätä ajatusmaailmaa kovalla kilpailulla ilmaisratkaisuja vastaan, joista luonnollisesti Microsoft Defender on todella kova haastaja. Todellisuudessa Defenderhän ei ole ilmainen, vaan joku maksaa aina Windows lisenssin, joka sisältää Defenderin.

Tuo 2026 ennusteiden ero kyllä kans itseäni ihmetytti. Tästä olisi mielenkiintoista kuulla lisätietoa ja saada Atelta vähän vapaampaa ajatuksenjuoksua.

Tähän aiheeseen liittyen omia kysymyksiä:

Miten 2026 vuoden ennusteissa on arvioitu Pohjois-Amerikan markkinan kasvua ja miten yleisesti nähdään mahdollisuudet saada uusia asiakkuuksia Pohjois-Amerikasta?

Millaista vaikutusta uusitulla tuoteportfoliolla on arvioitu olevan asiakkuuksien keskihintaan?

Miten ennusteissa on yleisesti huomioitu synergiaetuja? (näitä varmasti helppo ennustaa)

Luotatko yhtään yrityksen ennusteisiin?

Itse ajattelin näkemyseron liittyvän pitkälti Pohjois-Amerikan markkinoihin. Lookoutin kautta ilmeisesti kuitenkin saadaan noin kolminkertaistettua tätä Pohjois-Amerikan bisnestä. Täällä markkinan myös yleisesti odotetaan kasvavan nopeiten.

Varmasti tuo 2025 vuosi tulee paljon näyttämään miten uusittu tuoteportfolio toimii ja millainen vaikutus on myyntiin/asiakkuuksiin. Strategisesti tuo yritysosto vaikutti hyvältä vaikka eihän se tosiaan ilman ongelmia ole sujunut ja hintakaan ei halpa. Tämän onnistumista varmaan voidaan 2026 vuonna vasta paremmin arvioida.

Yhtiöllä kuitenkin tuntuu olevan vahva usko tavoitteeseen. Veikkasin sen siis johtuvan näistä asioista:

Nähdään hyvät mahdollisuudet saada kumppaneita juurikin Amerikan markkinoilta.

Uusitun tuoteportfolion vaikutus asiakkuuden keskihintaan.

Uhkathan ovat tosiaan globaaleja eli suojautumisen kannalta ei ole väliä missä olet. Sitä en tiedä onko kysyntä salasanahallinnalle, VPN:lle yms. sama siellä täällä, mutta yhtiö lienee kartalla näistä.

AI tulee kyllä myllertämään tätä kenttää niin suojautumisen kuin hyökkäyksien osalta. Mielenkiintoisia vuosia edessä.

F-Secureltahan oli tulossa jokin uusi scam/fraud detection -tuote, jos oikein muistan Q4-tiimoilta. Noidenkin tulevaisuus tulee olemaan kyllä mielenkiintoinen AI:n takia kun viestejä ja mediaa voi luoda helposti ja scammien “laatu” paranee varmasti.

F-Securen taloudelliset tavoitteethan ovat jakautumisen jälkeen indikoineet tavoitetasoksi korkeaa yksinumeroista liikevaihdon kasvua. Lookoutin oston jälkeen annettiin tuo 200 MEUR:n tavoite ja se heijasteli sitä samaa tavoitetasoa, että saataisiin kasvu kiihdytettyä korkeaksi yksinumeroiseksi. No se tiedetään, että tämän jälkeen markkinatilanne on heikentynyt ja samalla Lookoutin osalta yhtiö on todennut, että lyhyellä tähtäimellä kasvuodotukset olivat järjestelyn hetkellä liian optimistisia. Nythän tuo 200 MEUR:n tavoite vaatisi hurjaa kasvua muutamassa vuodessa, mikä ei nykytiedon valossa näytä realismilta. CFO Sari kommentoi tavoitteita lyhyesti myös Q4-tulosinfossa ja tässä transkriptistä ote siitä:

Tavoitteet näyttävät siis kunnianhimoisilta myös yhtiön mielestä, mutta toki kasvu voisi olla ripeää, jos uusiin Tier1-operaattoreihin päästään sisään. Niissäkin todennäköisesti liikevaihdon volyymit kasvavat asteittain vuosien mittaan, joten tuo 2026 tulee aika nopeasti vastaan. Mutta kuten on tullut raporteissanikin todettua, on F-Securella hyvällä strategian toteuttamisella mahdollisuudet selvästi nykyisiä ennusteitani vahvempaan kasvuun

F-Securen sijoittajasivuilta löytyy muuten analyytikoiden konsensusennusteet ja ollaan kasvun osalta selkeästi kaikki alle tavoitteiden:

Heti noista kohdista 1 ja 2 päästään lyhyen aikavälin heiluntaan liiketoiminnassa ja osakekurssissa. Ei minua varsinaisesti haittaisi, jos F-Securen osakekurssi kuukauden välein pomppaisi vaikka 3 euroon ja laskisi 1,5 euroon. Siinä voisi yrittää myydä ja ostaa sitten tilaisuuksien auetessa.

Mutta itse yritän miettiä F-Securea pitkän aikavälin sijoituksena ja siitä pohtia jotain “fair valueta”, osakekurssia voi sitten peilata näihin ajatuksiin.

No mikä se F-Securen “fair value” on??

Inderesin taulukossa F-Secure saa riskin 2/4. Ihan ymmärrettävä näkemys, mutta mielestäni F-Securen sijoituscase muodostuu vuosien ja vuosien kassavirroista ja siinä voi käydä erittäin hyvin tai erittäin huonosti. Eli yhtiö ja osake voi puksuttaa jotain tasaista +8% p.a. seuraavat 5 vuotta, mutta pitäisin todennäköisempänä, että osake nousee selvästi tai jos liiketoiminta menee heikosti, niin tuotto on huono.

Paljon on F-Securen liiketoiminta kiinni siitä, millaisia sovelluksia on antaa ja mihin kumppanikanaviin ne saadaan millaisin ehdoin myytyä. On se MAHDOLLISTA että Lookoutin kännykkä-turvaa myydään Euroopassa, F-Securen turvaa myydään Lookoutin kanaviin USA:ssa, Aasiassa vallataan jättioperaattoreita ja ne tuuppaavat asiakkailleen Totalia ja saadaan valtavasti softaa myytyä ja kovaan hintaan

Valitettavasti en pidä yllä esitettyä mitenkään todennäköisenä. Tässä on vähintään kaksi isoa kiveä kengässä:

Kuluttajat eivät ole mitenkään erityisen innokkaita käyttämään rahaa softaan! Sähköposti on ilmaista, kartat ja navigointi on ilmaista, hakukoneet on ilmaista jne jne.

Miten saat kuluttajat maksamaan jopa 100 euroa vuodessa jostain Total-paketista, kun winner take all Microsoft on asennettuna jokaiseen Windows tietokoneeseen ja sisältää Defenderin ja näiden palveluiden kehittämiseen käytetään miljardea ja miljardeja vuodessa.

Tietoturvatuotteille ja -palveluille on varmasti kysyntää, mutta yritä saada kuluttajat maksamaan niistä, kun kaikilla on Microsoftin Defender automaattisesti ja erillisistä ohjelmistoista on saatavilla valtavasti vaihtoehtoja ja niistäkin monet ovat ilmaisia.

Ihan pelkästään tähän tarttuen. Nykyisellä mallilla miten F-Securea myydään niin nämä jotka tietävät mikä on Microsoft Defender eivät osta tätä. Mutta ne jotka eivät tiedä ja myyjä sliipatulla tukalla kertoo että “tää on nyt se juttu” ostaa. Kohderyhmä ei ole tekniikasta ymmärtävät vaan nimenomaan ne jotka eivät ymmärrä.

…tai no kohderyhmä ovat ne operaattorit ja kumppanit. Tai no kohderyhmä itsessään on väärä sana tässä, mutta ymmärrätte toivottavasti mitä tarkoitan

Onhan Totalissa aika paljon muutakin kuin defenderin toiminnot. F-Securen kannattanee tähdätä juurikin noihin muihin palveluihin ja hakea sieltä se lisäarvo mutta tarjota paketissa perus pc tietoturvakin. Esimerkiksi luotettava ja nopea VPN on itselle ihan pakollinen yksityisyyden suoja nykypäivänä kaikkiin laitteisiin. Lisäksi paketissa on paljon muuta suojaa ja useita hyödillisiä toimintoja. Pikku hiljaa nämä tulevat kasvattamaan suosiota kun perus kuluttajan ymmärrys kehittyy.