Timon haastattelussa käytiin yritysostoa läpi Q1-kuulumisten lisäksi:

12 tykkäystä

OP:n Kimmo Stenvallin ajatuksia F-securen tuloksesta ja suuresta yrityskaupasta. ![]()

Tänään Q1-tuloksensa raportoi myös F-Secure. Videolla senioranalyytikko Kimmo Stenvall tiivistää yhtiön hieman odotuksista jääneen tuloksen sekä käy läpi merkittävän yrityskaupan, josta yhtiö juuri myös raportoi.

3 tykkäystä

@Atte_Riikola

Moro! Mennyt minulta tieto ohi ja kysyisinkin tuosta Totalin myynnistä.

Onko näin, että ne operaattorit, jotka eivät vielä Q1 aikana ole myyneet Totalia eivät ole tänä vuonna myyneet ollenkaan F-Securen tuotteita? (Niitä vanhoja irrallisia, safe, VPN jne.)

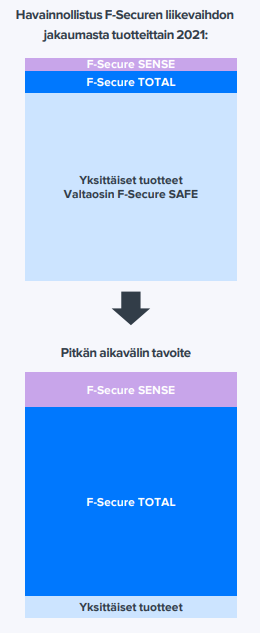

Tähän mennessä suurin osa F-Securen operaattoriasiakkaista on myynyt vain yhtä irrallista tuotetta (useimmiten Safe). Laajasta raportista kaappaus, miltä tilanne on karkeasti näyttänyt reilu vuosi sitten:

Nyt F-Secure strategian fokuksessa on ollut päivittää näitä operaattorikumppaneita (yht. n. 130) Total-pakettiin ja Q1-raportissa kerrottiin, että 23/50 tärkeintä kumppania on saatu jo allekirjoittamaan Total-sopimus. Siinä menee sitten vielä jonkin aikaa kun operaattorien asiakkaat asteittain päivittävät tietoturvapakettejaan tähän laajempaan kokonaisuuteen. Operaattoreilla toki kannustin myydä laajempaa pakettia heti asiakkaille, kun näin saadaan asiakaskohtaista laskutusta ylöspäin.

2 tykkäystä

Tässä vielä päivitysraporttia eilisen tuloksen ja yritysoston tiimoilta: https://www.inderes.fi/fi/sijoitusprofiiliin-lisamaustetta-amerikasta

Ja aamarikommentit:

Täytyy sanoa, että näkemyksen suhteen oli illalla painimista, kun pidä-suositusta ei ole ja arvostus kaikin puolin melko neutraali. Vaaka kallistui nyt lopulta vähennä-puolelle, mutta katsellaan taas tilannetta uusiksi, kun saadaan lisätietoja yritysostosta ja sen myötä päivitetyt näkymät tälle vuodelle. Vielä ei tosiaan leivottu yritysostoa ennusteisiin, mutta pyrittiin vähän hahmottelemaan raportissa arvostusta jo järjestelyn jälkeisessä ajassa.

10 tykkäystä

Joo juuri näin ![]() @Atte_Riikola

@Atte_Riikola

Mietin vain, että onko sielä ollut kuitenkin vanhoja tuotteita myynnissä vai onko tässä ollut jokin “siirtymä vaihe”, että vanhojen tuotteitten myynti on lopetettu tämän vuoden alussa kokonaan ja aloitettu sopimusneivottelut ja myyjien koulutus koskien Totalin siirtymisessä.

Edit. Tässähän voi olla ihan messevä vipu mikäli vanha safe myynti on tosiaan jo lopetettu operaattori kentässä.

1 tykkäys

Kiitos tuosta hahmottelusta, ainakin itselle se selvensi asiaa ihan huomattavasti. Tuostahan on oikeastaan helppoa jatkaa työstämistä arvioimalla kuinka paljon sitä ristiinmyyntiä saadaan aikaa tänä ja ensi vuonna, siis erilaisia skenaarioita (EBITA: -5%, 0%, +5% ja vaikka +10%).

Ainakin kommenteissahan kertoivat että jakelukumppanit olivat ottaneet tämän uuden laajentuvan tarjoaman suurella kiinnostuksella vastaan. Tosin paljon riippuu siitä miten asiasta on keskusteltu kumppanien kanssa ja mitä he olettavat tämän tarkoittavan - siksi tuo skenaario lähestyminen.

Sinällään nuo jakelukumppanit ovat hyvin mielenkiintoinen asia tässä kokonaisuudessa ja erityisesti olen yrittänyt hivenen tutkia mitä vakuutusyhtiöt tarjoavat kuluttajille tällä alueella.

1 tykkäys

Ymmärsin tosiaan, että Senseä integroidaan muiden laitteisiin (sehän on softaa), mutta en nopeasti löytänyt laitteita missä siitä olisi mainittu. Operaattorithan ovat varmaan merkittäviä reititinmyyjiä kun bundlaavat niitä liittymiinsä.

Tästä pitäisi laittaa melkein F:lle kyselyä, mutta ymmärtääkseni ja toivon, että F ei enää itse myy noita laitteita.

https://www.f-secure.com/en/partners/router-and-wi-fi-providers

E: Äh olin lukenut, että Sense, ei Safe ![]()

Sisäpiiri ostoksilla:

Sari Somerkallio on talousjohtaja ![]()

6 tykkäystä

Ja lisää sisäpiirin ostoja:

Hyviä kaikuja.

6 tykkäystä

Pohdin että ovatko oma-aloitteisesti ostoksilla nyt kun yrityskauppa on saatu päätökseen vai liittyvätkö hankinnat esimerkiksi johonkin palkkio-ohjelmaan, jossa henkilön täytyy itse hankkia markkinalta x% osakkeista? Lähinnä kun tulee useita hankintailmoituksia putkeen tällaistakin kulmaa on hyvä tarkastella.

3 tykkäystä

Tämä on toki mahdollista. Tai käytössä on joku malli missä x määrää ostettua kohden saat firmalta lisää. Aika paljon näitä on kieltämättä tullut nyt.

Atte on kirjoitellut uutta analyysiä F-Securesta.

https://www.inderes.fi/fi/arvostus-alkaa-nayttaa-jalleen-kiinnostavalta

JA juuri tupsahti tulosvaroitus:

Uudet näkymät vuodelle 2023, sisältäen Lookout-kuluttajaliiketoiminnan yritysoston:

Kasvu: F-Secure arvioi liikevaihdon vuonna 2023 ylittävän 134 miljoonaa euroa.

Kannattavuus: Konsernin oikaistun EBITAn arvioidaan ylittävän 45 miljoonaa euroa. Oikaistun EBITA-marginaalin arvioidaan tilapäisesti laskevan vuonna 2023, johtuen yritysostoon liittyvistä yli 3 miljoonan euron OPEX-lisäpanostuksista onnistuneen integraation varmistamiseksi sekä liikevaihtosynergioiden luomiseksi.

Edit. Kiitos tarkennuksesta Critter1, positiivinen tulosvaroitus. Joku aika sitten luin jonkun kirjoituksen jossa epäiltiin että F-Secure on mahdollinen negarin antaja. En muista oliko se vaan täällä foorumilla spekulointia vai jonkun lehden juttu. Mutta posari saatiin kun yritysoston tuomat muutokset päivitettiin.

8 tykkäystä

Positiivinen tulosvaroitus siis tarkennuksena.

4 tykkäystä

Taidetaan mennä juupas eipäs-väittelyyn, mutta kyseessä ei ollut positiivinen tulosvaroitus eikä negatiivinen tulosvaroitus. Kuten tiedotteen otsikossa lukee, niin F-Secure päivittää näkymiään. Päivityksen positiivisuus tai negatiivisuus jää lukijan oman tulkinnan varaan ![]()

Liikevaihto kasvaa aiempaa kommunikoitua korkeammalle, kyllä.

EBITA on aiempaa kommunikoitua korkeampi, kyllä.

Vertailukelpoinen EPS kasvaa aiempaa kommunikoitua korkeammalle, kyllä.

→ kyseessä on siis positiivinen tulosvaroitus?

“Yritysoston velaton kauppahinta on 223 miljoonaa Yhdysvaltain dollaria (noin 203 milj. euroa”

Onko näkymien päivitys parempaan suuntaan positiivinen vai negatiivinen tulosvaroitus riippuu siitä, että onko se käytetyn 203 m€ arvoista ![]()

“Järjestelyn odotetaan tuovan vähintään 12 miljoonan euron liikevaihtosynergiaedut sekä 10 miljoonan euron vuotuiset EBITA-synergiaedut vuonna 2027”

Tätä kauppaa perustellaan voimakkaasti ristiin myynnillä. Se on aina aika kyseenalaista logiikkaa. Konsultit toki saavat kaupan näyttämään excelissä mahtavalta, mutta nyt maksetaan yli 200 miljoonaa ja sillä PITÄISI saada lisää myyntiä 12 miljoonaa 4 vuotta tulevaisuuteen? ![]()

“yritysostoon liittyvistä yli 3 miljoonan euron OPEX-lisäpanostuksista onnistuneen integraation varmistamiseksi sekä liikevaihtosynergioiden luomiseksi”

Kustannukset ovat varmoja, hyödyt epävarmoja.

Nyt maksettiin yli 200 m€ F-Securen omia arvostuksia selvästi korkeammilla kertoimilla yrityskaupasta epävarmoin näkymin ja toivein ristiin myynnistä.

F-Secure ja Lookout tekevät molemmat tehokkaasti rahaa, ettei tämä varmaan mikään katastrofi ole, mutta itse olen lähinnä peloissani kun yritys polttaa isoja määriä rahaa kasvaakseen ![]()

10 tykkäystä

Heh juuri mietin päivitystä tehdessä, että kohta tuon yrityskaupan pitäisi toteutua. En ihan arvannut, että muutaman minuutin päästä raportin julkaisusta ![]() No tässä nopeat kommentit uusista näkymistä ja päivitellään nyt sitten huomiselle vielä numerot huomioimaan yritysosto:

No tässä nopeat kommentit uusista näkymistä ja päivitellään nyt sitten huomiselle vielä numerot huomioimaan yritysosto:

15 tykkäystä

Toisaalta liikevaihtoa saadaan hajautettua Pohjois-Amerikkaan kun nyt ollaan oltu aika Pohjois-Eurooppa -painotteisia. Myyntistrategiat ovat samanlaisia ja nyt päästään myös takaovesta sisään isoille operaattoreille.

Itse olin kyllä suuresti hämmentynyt tuosta yritysostosta, koska ajattelin ostaneeni hitaasti kasvavaa hyvää osinkolinkoa halvalla ![]() Oma moka toki, kun jätin tuon yritysostokortin huomioimatta.

Oma moka toki, kun jätin tuon yritysostokortin huomioimatta.

8 tykkäystä

Tässä on Atelta ja Ronilta tuoreista tuorein yhtiöraportti. Ilmeisesti F-Securesta tulee jatkossa joka päivä uusi rapsa ![]() :

:

Olemme sisällyttäneet eilen maaliin saadun Lookout-yritysoston ennusteisiimme. Järjestely muuttaa vakaaksi osinkokoneeksi mielletyn F-Securen sijoitusprofiilia kasvuhakuisempaan suuntaan. Melko suureen yritysostoon liittyvien riskien vastapainoksi myös yhtiön pitkän aikavälin arvonluontimahdollisuudet laajenevat huomattavasti. Osakkeen arvostus (2024e oik. P/E 12x ja EV/EBITA 10x) näyttää F-Securen keskipitkän aikavälin tuloskasvupotentiaaliin nähden maltilliselta ja kaiken kaikkiaan tuotto/riski-suhde on tällä hetkellä kiinnostava.

https://www.inderes.fi/fi/lookout-yritysosto-saatiin-maaliin

11 tykkäystä

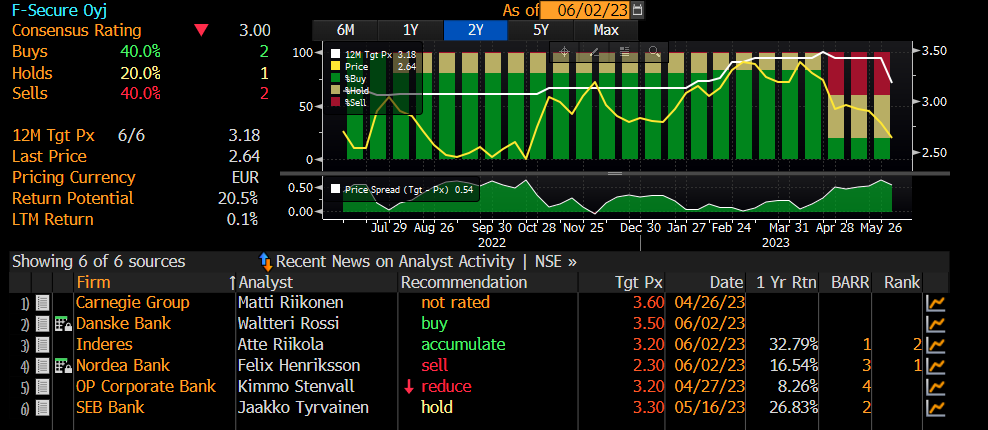

Nyt on muuten harvinaislaatuinen tilanne F-Securen analyytikoiden suosituksissa, kun jokaikistä suositusnappia on painettu. Lisäksi vielä yksi “not rated”, joka johtuu siitä, että Carnegie oli investointipankkina mukana tekemässä Lookout-järjestelyä. Jokaiselle jotakin ![]()

16 tykkäystä

Mihinhän tuo Nordean noin negatiivinen näkemys perustuu?

1 tykkäys