Ostettiin kalliilla isosti synergiaa. Saatiinkin katoavaa liikevaihtoa ja kasvaneita kuluja. Seuraavaksi alkaa iso luuta lakaisemaan ja syntyy rutkasti lisää integraatioon liittyviä kertaluonteisia kuluja, jotka Atte tosin varmaankin nätisti oikaisee pois Inderesin luvuista, kun ne eivät kuvaa oikein alla olevaa liiketoimintaa.

Olet oikeassa että kaupan onnistumisen voi lopullisesti todeta vasta vuosien päästä, mutta ei ole ollenkaan tavanomaista, että ostetaan firma ja muutamien kuukausien päästä jo kerrotaan bisneksen huonontuneen. Jos ostos olisi ollut hyvä, niin sitä kyllä luulisi tiedotteen kertovan odotuksia nopeammasta myyntisyklistä

Tämä negari on kyllä itselleni haastava pureskeltava.

Kyllähän tämä indikoi sitä, että kuluttajasentimentti on heikko, Totalin myynti ja Lookout järjestelyt eivät ole edenneet odotetusti.

Toisaalta oma sijoitushorisontti on tässä pidemmälle, joten muutaman kvartaalin pienelle yskälle en anna suurta painoarvoa, kunhan suunnitelmat etenevät. Liiketoiminta on kuitenkin hyvin kannattavaa ja en negarin luvuillakaan näe että F-secure ajautuisi mihinkään taloudellisiin ongelmiin.

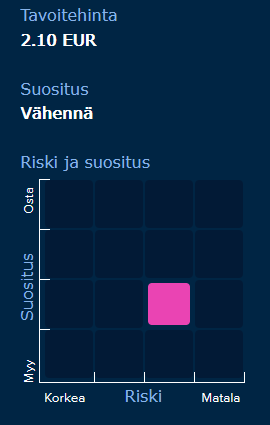

Mielestäni yhtiö tiedotti asiasta erinomaisesti pörssipäivän jälkeen, jolloin sijoittajille jää hyvin aikaa pureskella informaatiota. Olisipa hienoa keretä lukemaan vielä @Atte_Riikola tai @Roni_Peuranheimo kommentit ennen maanantain pörssipäivän avautumista. Arvostustaso on tällä hetkellä mielestäni jo maltillinen, joten mielenkiintoista nähdä markkinareaktio maanantaina.

Heikko markkina jarruttaa orgaanista kasvua ja samalla tietyt asiat ovat Lookout-yritysoston jälkeen lähteneet etenemään odotuksia hitaammin. Ei käsittääkseni mitään dramaattista, mutta toki kun odotuksissa oli aiemmin kasvun piristymistä H2:lla, niin iskihän tämä varoitus melko lujasti ensi vuoden ennusteisiin. Samalla kun Lookoutista maksettiin melko kireä hinta, niin kyllähän tässä riskit ovat kohonneet kaupan omistaja-arvon luonnin suhteen. Mutta tulevat vuodet sen vasta kunnolla näyttävät.

Ps. F-Secure tänään Pörssisijoittajan viikossa esiintymässä, ja oletettavasti tätä tulosvaroitusta käsitellään myös siinä. Kannattaa siis olla linjoilla!

Jep semi raju lasku Inderesillä… Nykyisillä ennusteilla ja perjantain päätöskurssilla firma kuitenkin arvostettu enää p/e 12. Vaikka nyt markkinassa on haasteita ja Lookout kaupan suhteen epävarmuutta, niin kuinka alas tämä pitää polkea?

No eihän tuolla meidän päivitetyllä näkemyksellä argumentoida, että tätä pitäisi mitenkään erityisesti enää polkea. Arvostushan ei tosiaan näytä mitenkään erityisen korkealta. Enemmän tuon tulosvaroituksen myötä ne nousuajurit mielestämme hävisivät lyhyellä tähtäimellä, kun tulos ei kasvakaan aiempien odotustemme mukaisesti ja epävarmuus muutenkin kohosi. Tämän vuoksi ei nähdä nykyisissä kertoimissa olennaista nousuvaraa. Aiemminhan meidän näkemys oli, että kun ensi vuonna Lookout näkyy täysimääräisesti tuloksessa ja samalla saadaan orgaanista kasvua ihan mukavasti aikaan, niin kertoimissa olisi ollut myös nousuvaraa.

Aika moni puhuu “tilapäisestä” kysynnän hiipumisesta, “suhdannekuopasta” tms mutta mitäs jos tämä onkin vasta suuremman rakenteellisen muutoksen alkua?

Kun käyttö siirtyy entistä enemmän puhelimiin, padeihin yms niin hankitaanko näitä lisäturvapalveluita yhtä innokkaasti? En tiedä, kysyn.

iPhone on mielestäni tietoturvaltaan hyvässä hapessa verrattuna Android -leiriin. Ehkä juuri tuolla PC/Mac -puolella se tietoturva onkin aika hyvin kunnossa out of the box. Windowsissa Defender ja maalaisjärki riittää.

Muita tuotteitahan ovat esim. VPN:t, salasanahallinta, reitittimiin integroitava suojaus ja operaattorin verkon päähän tehtävät suojaukset ja tuotteet (se DNS-viritys mistä puhuin aiemmin ketjussa).

Luulisi työnsarkaa riittävän.

Kuluttajan valistus olisi tärkeää, koska aika monella on “mitä sitten?” -asenne mahdollisiin uhkiin.

Juurikin näin…osaltaan elämme ajatuksissamme siinä, että aina kaikki palautuu ja jatkuu ennallaan……maailma muuttuu koko ajan ja jotkut alat nopeammin kuin toiset……tämän takia arvostusmallit, jossa ennustamme yhtiöiden myynnin muutosta muutaman vuoden päähän ovat aivan arvausta….

Teoriassa ainakin Android -puhelin olisi hyvä suojata, mutta mobiilikäyttäjät (alustasta riippumatta) ovat tottuneet saamaan softaa ilmaiseksi. Tämä ehkä vähän muuttunut viime vuosien aikana kun subscription mallit ovat tulleet trendiksi, mutta näiden toimivuus riippuu sovelluksesta. Lisäksi puhelimen käyttäjistä osaa ei paljon turvallisuus tai yksityisyys kiinnosta kun TikTokin annetaan lähettää öisiä pieruääniä suorana lähetyksenä Kiinaan. Tämä joukko on toki vain osa mobiilikäyttäjistä ja pienempää osaa turvallisuus sitten taas kiinnostaa paljonkin, että kyllä siellä markkinaa on.

En tiedä mikä tuossa Lookout hankinnassa sitten köhii. Top-10 sovellus työkalut-kategoriassa heidän virusturvansa näyttää olevan ja arvostelutkin ovat erinomaiset. Tosin yhden uudehkon arvostelun mukaan hintoja oli hiljattain nostettu reilusti ja basic planin ominaisuuksiakin karsittu. Että liekö siellä tappiollinen kasvufirma meininki taustalla, että kaikki rahat menee mitä tulee eikä riitäkään, ja nyt uuden johdon toiveesta yritetty liian nopeasti pistää vuotoa umpeen eikä siinä ole niin hyvin onnistuttu kuin F-Secure toivoi.

Jos tuo on keissi ja nopea kannattavuuskäänne on ollut taustaolettamus hankintaa tehdessä niin ei voi kuin sanoa että F-Securella ei selkeästi olla oltu kartalla siitä miten äppejä kehitetään, markkinoidaan ja rahastetaan. Äpin markkinointiin kun saa helposti käyttää puolet sisään tulevasta rahasta, jotta kasvua saadaan ylläpidettyä. Noh, joka tapauksessa mobiilin monetisointi on aina hieman hankalaa kun äppi pitää saada ladattua ilmaiseksi ja sen jälkeen käyttäjä pitää hienovaraisesti kannustaa maksamaankin tuotteesta. F-Securelta sinänsä hyvä hankinta tuo mobiiliin tähtäävä Lookout osto, mutta vähän vaikuttaa nyt siltä että ei ole tarpeeksi ollut realismia mukana.

Toivottavasti eivät sentään sitä virhettä mene tekemään, että koittavat muuttaa Lookoutin F-Secureksi liian nopeasti. Tai itseasiassa ollenkaan. Menin nyt mielenkiinnosta etsimään Play-kaupasta vertailun vuoksi F-Securea ja heidän äppejä on ainakin 5 erilaista ja eri tilanteisiin. On F-Secure Sense, SENSE router, FREEDOME VPN, Total Security & VPN, ID PROTECTION ja AV test. Kantsis varmaan yhdistellä näitä toimintoja tai sitten myydä eri brändillä. Kukaan ei noita kaikkia lataa ja vaikka ehkä osaisin itse tuosta arvata että tuo Total Security & VPN lienee se oikea valinta jos haluaisin puhelimeeni suojauksen, niin veikkaan että aika monella menee sormi suuhun että mikä se näistä nyt on kun versioita on enemmän kuin Ängri Böördseistä.

Kiitos tästä Hyppäsin pari viikkoa sitten omistajaksi ja tutustuminen toimintaan vielä käynnissä.

Lookout on kyllä hyvin kannattava, lähes samaan tyyliin kuin F-Secure. Aiemmin kuluvan vuoden ohjeistuksessa oli maininta, että Lookoutin pro forma -liikevaihdon ennakoidaan kasvavan noin 10 %. Nyt tämä maininta oli poistettu päivitetyistä näkymistä, kun nämä tietyt hankkeet ovat edenneet odotettua hitaaammin ja se myös näkyy sitten kasvussa. Korkeiden bruttomarginaalien takia hidastuva kasvuhan iskee sitten myös voimalla tulosriveille.

Työnantajani, Keski-Eurooppalainen lähes miljardiluokan firma, kertoi juuri tänään, että jatkossa firman tietoturvasta huolehtii Microsoft defender. Aika villiä, niin ne ajat muuttuu.

Lisäksi meidän asiakkailla on hirmu ongelmia F-Securen kanssa, koska se tarkastelee liiankin hyvin automaatioprojektien tiedostoja. Tämä tosin varmaan johtuu enempi siitä, että meidän IT osasto on ollut laiska kommunikoimaan tietoturvatalojen kanssa, jotta päästäisiin “white list” luetteloon.

Itseä ainakin rauhoitti ja miellytti Sarin kommentit. Kuulemma nyt keskitytään Outlookin integroimiseen sekä velan makseluun. Eli seikkailun jälkeen back to basics, ja hommat kuntoon. Isoja yritysostoja ei pitäisi olla hetkeen tulossa, eikä oston pitäisi osinkoon vaikuttaa. Kasvavan osingon pitäisi tulevaisuudessakin olla taattua.

Negariin johtaneet ongelmat eivät täysin ole Lookoutin syytä, vaan kysyntä yleisesti on heikkoa. Jos Lookout saataisiin kivasti integroitua ennen talouden ja ostovoiman elpymistä, niin se varmasti tulee näkymään tuloksessa positiivisesti.

Partnereiden uusien tilausten vähyys näkyy suoraan F-Securen tuotteiden kysynnässä, ja se tässä onkin ollut ongelmana.

Kyllähän tässä mielenkiintoinen keissi on kyseessä, jos firma ei turhaan seikkaile. Kunhan Lookout saadaan vielä integroitua kiitettävästi, niin kyllä tässä on paljon potentiaalia.

Yhtiö on seurantalistallani ja vähitellen aletaan lähestymään ostohintoja. Mutta luonnollisesti velan määrä hieman hirvittää, vaikka olisinkin hyppäämään kyytiin todella pitkällä tähtäimellä ja osingot mielessä.

Mielenkiintoa lisää se, että yhtiö on Mika Heikkilän salkussa ja painoa on lisätty vuoden aikana, mutta Q2-kommenteissa kehotetaan varomaan kovin velkaisia yrityksiä. Eli ilmeisesti Proprius ei pidä F-Securen velkaa ongelmana

Suurin osa rahastomme yhtiöistä menestyi kuitenkin kohtuullisesti ja olipa siellä varsin positiivisiakin yllätyksiä, kuten vaikkapa Marimekko, Tokmanni ja Noho. Pienten yritysten keräämiseen tämä hetki on mitä otollisin, koska osakkeilla on likviditeettiä, paljon pessimismiä on ilmassa ja pienillä yhtiöillä moni asia on kuitenkin aidosti omasta toiminnasta kiinni. Edelleen varomme kovin velkaisia yrityksiä.

Samaa mieltä, hyvä ja itsevarma esitys ikävässä tilanteessa. Olisi toki ollut mukava nähdä toimitusjohtaja esiintymässä näin negarin jälkeen, mutta Sari veti hyvin.

Itse ehkä jopa yllätyin tuosta pienestä piikistä analyytikkoa kohtaan. Omaa typeryyttäni etten ollut tarkemmin tarkastanut asiaa, mutta elin ihan siinä ajatuksessa että yhtiö maksaa suurimman osan tuloksestaan osinkoina. Ilmeisesti näin ei todellakaan ole ollut tarkoitus vaan osingonjako n. 50% (muistanko oikein?) ja loppu kassavirta käytetään esim. yritysostoihin.

Johdolle oli ilmeisesti tullut yllätyksenä näinkin vahva kurssireaktio tähän yritysostoon, tai ainakin sellaisen kuvan sain itse. Olivat omasta mielestään viestineet sitä että yritysostoja tehdään. Toki, voi olla että markkinareaktio johtuu pääsääntöisesti yritysoston laatuun kohdistuvasta epäilystä.

Kysyin chätistä tuosta yritysostosta ja sain ilokseni vastauksen. Eli uusiakin vaikeuksia integraation kanssa on ilmestynyt, mutta ei ilmeisesti mitään vakavaa tai ylitsepääsemätöntä.

Toki jos johdolle vahva kurssireaktio tuli puskista ja luottamus lähivuosien näkymiin olisi vahva, odottelisin näkeväni varsinkin nyt tuntuvia sisäpiiriostoja. Mutta aika hiljaista ollut viime aikoina.