Avataas FAANGeista oma ketju. FAANGit ovat siis näitä nousumarkkinan tähtiä eli Facebook, Amazon, Apple, Netflix, Alphabet (Googlen emo jos joku ei ole vielä huomannut).

Facebookista löytyy jo ketju täältä, mutta muille ei ole vielä sellaista avattu.

FAANGit herättävät osassa sijoittajia ihailua ja osassa raivoa: ne disruptoivat yhä useampaa muuta alaa (kaupan ala ja media päällimmäisinä), ja niiden ote kuluttajista on täysin ennennäkemättömän tiukka. Sen lisäksi ne vahvistavat asemiaan koko ajan ostamalla nuoret kilpailijat pois muhkeilla kassoillaan tai ajamalla dinosauruskilpailijat kirjaimellisesti suohon.

Mielenkiintoinen aspekti useammassa näistä yhtiöistä on, että ne pystyvät ketterästi leviämään uusille alueille (esim. pankkien reviirille), mikä kasvattaa markkinapotentiaalia. Sen lisäksi ne ovat pysyneet timmissä kunnossa ja pystyneet rakentamaan rinnakkaisia platformeja vanhojen rinnalle (case QQ ja WeChat jne.) ja siten pitämään itsensä pinnalla muuttuvassa maailmassa, mikä on suurille yhtiöille usein haaste. Kuten eräs kommentaattori totesi, nämä yhtiöt on “strukturoitu” moonshot-laukaisualustoiksi.

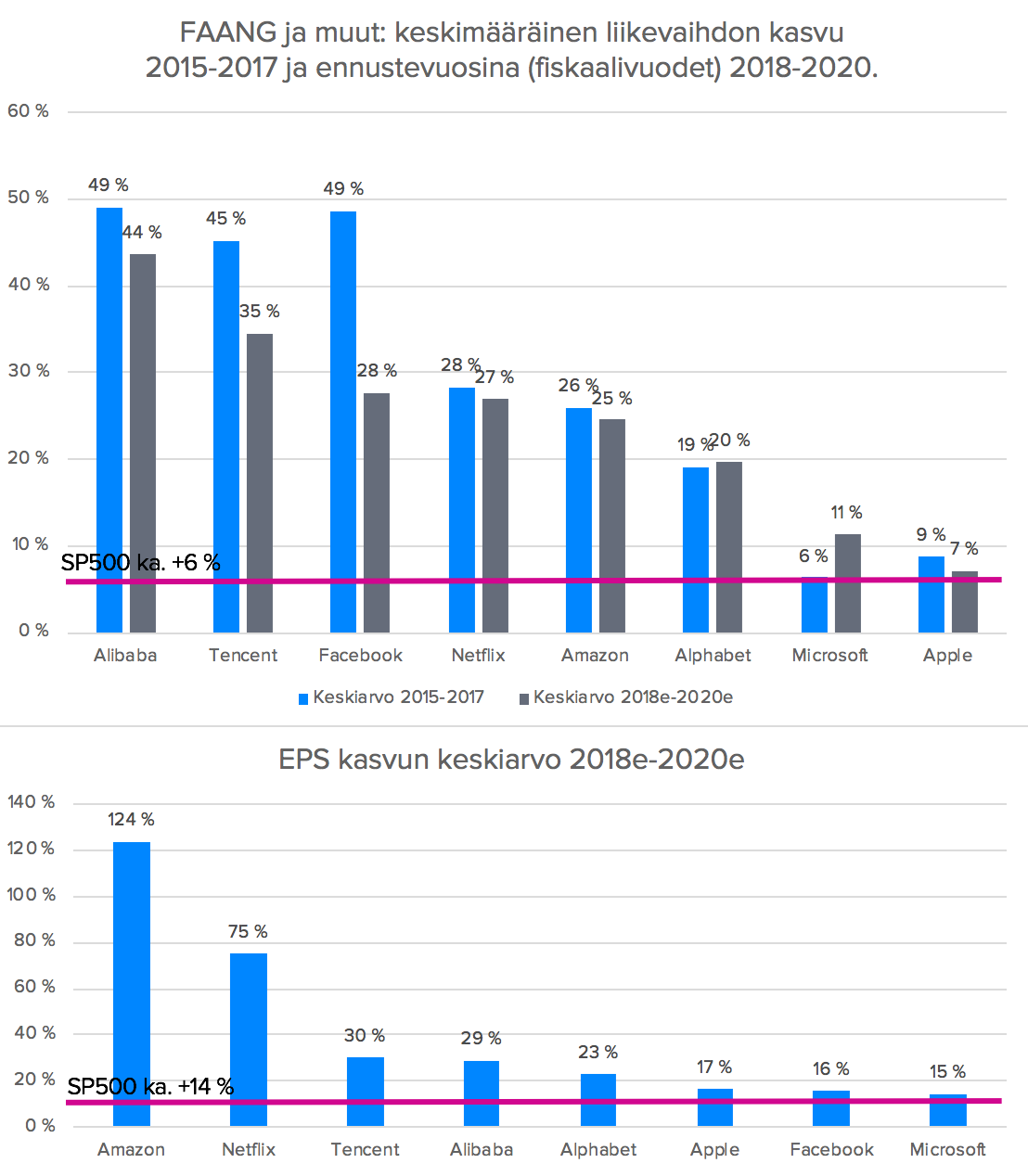

Jotta avaus tarjoaisi vähän substanssiakin, tein yksinkertaisen kuvaajan FAANGien liikevaihdon keskimääräisestä kasvusta 2015-2017 ja ennustevuosista (lähde: Capitaliq) 2018e-2020e sekä EPSin keskimääräisestä kasvusta samana ajankohtana. Sen lisäksi otin vertailuun kaikkien konttorityöntekijöiden luottoystävän eli Microsoftin ja pari Kiinan internetjättiläistä eli Alibaban ja Tencentin. Inderesin punaisella viivalla merkattu SP500 indeksin keskimääräinen liikevaihdon ja EPS:n kasvu samalla ajalla.

Näiden kasvu ja kasvunäkymät ovat lähes täysin eri luokkaa “keskivertoyhtiöiden” kanssa, mutta paljon hyvää on leivottu myös hintoihin: P/E:t liikkuvat 23-35x tuntumassa lähivuosille.

Toisten mielestä nämä ovat täys kupla, kun taas toisten mielestä näiden kyydissä on pakko istua. Oli näistä sijoituksina mitä mieltä tahansa, kannattaa näitä yhtiöitä ja niiden liikkeitä seurata. Löytyykö teiltä FAANGeja salkusta? Herättääkö tämä joukko yhtiöitä ajatuksia?

Psst! Tämä ei ole mikään analyysi tai sijoitussuositus ![]()