“The company had a modest $4.4 billion in net debt (debt minus cash) as of June, but is still burning cash and has stressed it’s comfortable tapping debt markets to cover additional cash outflows in the coming years, as it pushes ahead with its ambitious content-spending plans.” (Investors Business Daily)

Luuletko, että tuottajat on pitkällä tähtäimellä niin tyhmiä, että ne antaisi Netflixin kasvaa niin suureksi, että se olisi käytännössä ainut merkittävä toimija alalla. Tällöin Netflix ei varmasti maksaisi enää kovin hyvin. Tuottajilla on intressissä, että markkinoilla on usempia suuria yhtiöitä, jotta elokuvista ja sarjoista saadaan jatkossakin hyvää hintaa. Eikös mm. Disney oo rakentamassa omaa striimauspalvelua ja tämä on suunta varmaan muillakin yhtiöillä.

Tämä on nyt vähän väärä lähtökohta. Mitä enemmän käyttäjiä, niin sen enemmän pitää olla myös tarjontaa, jotta kaikkien asiakkaille olisi tarpeeksi katsottavaa. Mitä enemmän tarjontaa ja katsojia, niin sen suuremmiksi nousevat Netflixin kulut ohjelmien oikeuksista. Kulurakenne ei siis ole täysin Saas-mainen, vaikka skaalautuva toki.

Miten Netflix sitten investoi kasvuun? No ostamalla ohjelmia yksinoikeudella tai luovat omia sarjoja. Jatkossa täytyy tehdä samoin, jotta käyttäjät suostuvat maksamaan kuukausihintaa. Kyseessä ei siis ole kertaluonteinen investointi vaan samaa investointitahtia pitää jatkaa myös tulevaisuudessa.

Ihan hyvä viesti ja tulee esille se, miksi ollaan eri mieltä.

Jos ymmärsin oikein, niin sun mielestä Netflixin kulut eli investointi uusiin sarjoihin kasvaa jos ei nyt 1:1 niin ainakin suoraan suhteessa käyttäjämääriin?

Olen samaa mieltä että jos noin olisi, niin bisnes olisi huonoa ja ei skaalautuva

Itse kuitenkin uskon, että uusiin sarjoihin investoitava raha ei kasva suhteessa käyttäjämääriin vaan suhteessa kilpailuun jota tulee kun mennään uusille markkinoille.

Jos oletetaan että Netflix on ollut vaikka jenkeissä käyttäjien mielestä paras palvelu jossa on paras sisältö, niin miksi kulut tuplaantuisivat jos käyttäjämäärä kasvaa 25m → 50m?

Ei tietenkään tuplaantuisi.

25 miljoonalle jenkille tuotetun sisällön voi ilman kuluja skaalata 50 miljoonalle.

Eli yhdessä markkinassa kuten vaikka kaikki englantia puhuvat maat, tuo skaalautuu täydellisesti eivätkä kulut kasva suhteessa käyttäjiin.

–

Lokaaleihin originals sarjoihin käytetty raha kyllä kasvaa suhteessa uusiin markkinoihin. Esim nyt iso osa panostuksista menee Intiaan ja Brasiliaan.

Mutta tuossakin on skaalaetuja joita muilla ei ole:

Intialaiset katsovat ihan samalla tavalla The Crownia, House of Cardsia jne kuin vaikka eurooppalaiset. Eli globaalien hittisarjojen kate paranee entisestään uusien maiden myötä.

Lokaaleja sarjoja katsotaan globaalisti. Intialaisia, ranskalaisia, japanilaisia ja vaikka brasilialaisia sarjoja katsotaan Netflixin kertoman mukaan paljon myös noiden maiden ulkopuolla.

Jokainen uusi markkina kasvattaa jo tuotettujen sarjojen kannattavuutta reippaasti. Ja uusille markkinoille tuotettua sisältöä näytetään eli maksatetaan myös muilla markkinoilla.

Eli kulut eivät edelleenkää kasva suhteessa käyttäjiin. 130 miljoonaa intialaista ei vaadi tuplasti kontenttia suhteessa nykyiseen 130 miljoonaan käyttäjään.

Apple kannattaa tiukempia yksityisyyssuojia, mikä ei ole yllättävää koska sille data ei ole niin liiketoimintakriittistä, mutta sen kilpailijoille Googlelle ja Facelle se on koko bisnes käytännössä.

Googlella ja Amazonilla pehmeyttä ja ohjeistus Q4:lle (joulumarkkinat!) 'zonilla ei markkinalle maistunut. Molemmille yhtiöille odotukset venytetty sille tasolle että pienikin pettymys tuntuu olevan täynnä dramatiikkaa. Molemmat reippaasti alas ah:ssa.

Amazonilla alkaa kilpailu kiristymään monella alueella: AWS sai rellestää melkein kuin vapaasti vuosia mutta esim. Microsoftin Azure kasvaa jo nopeammin, joskin haastajan asemasta. Samalla vuosia tumput suorina seisseet retailerit kuten Walmart ovat alkaneet itsekin vihdoin digitalisoitua ja reagoida Amazonin haasteeseen. Skene ei ole enää niin yksipuolinen, kuin aiemmin.

Amazonin tulo ads bisnekseen on kyllä iso mahdollisuus, joskin osin FB:n ja Googlen kustannuksella. Eniten huolissani olisin silti perinteisenä mediana.

"More sellers are looking to Amazon to market their products, too - another highly profitable business. Amazon appeals to advertisers because individuals generally are using the site to shop, unlike users browsing Alphabet Inc’s (GOOGL.O) Google, the ads sales leader, to find general information or rival Facebook Inc (FB.O) to see updates from their friends.

Amazon said revenue from the category and some other items grew 122 percent to $2.5 billion in the third quarter. Analysts were expecting $2.4 billion, according to Refinitiv data.

Googlella marginaalit heikkeni jo kolmatta kvartaalia peräkkäin, mikä säikäytti markkinaa. Iso bisnes kasvaa +20 % per annum, mutta regulaatiopeikot ja kilpailu tuntuu iskevän tuohonkin juggernauttiin.

Erinomaisia yhtiöitä kyllä molemmat, olisi herkullista saada näitä joskus edullisesti.

Tässä alkaa nyt vähitellen tulla esiin se, ettei tälläkään alalla pääomalle voi kertyä kauhean suuria tuottoja ilman, että kilpailu alkaa kauheasti kiristyä. Varsinkin pilvipalveluissa katteet alkaa tulla myös alas, kun muutkin pystyy saavuttamaan saman. Facebook pärjää vielä hetken sillä, että sen palveluita käyttävät melkein kaikki, mutta kyllä senkin suosio vähitellen hiipuu. Kukaan ei voi olla muuttuvassa maailmassa ainainen voittaja.

FAANGeilla on capexit ja R&D räjähtäneet käsiin viime vuosina Esim. FB:llä taitaa Capex kasvaa yli 100 % tänä vuonna. Moni on tottakai eturintamassa raivaamassa digitaalisen maailman korpea meille kuluttajille, mutta samalla alkaa jo mietityttää paljon näistä investoinneista valuu kankkulan kaivoon. Ja voiko yhtiöt lopettaa tätä? Jos marginaalit lähtee surkastumaan pysyvästi (case FB, Alphabet viime aikoina) ja samaan aikaan menot paisuu jää sijoittajille odotettua vähemmän käteen nykyhinnoin. Amazonilta ei onneksi ikinä edes ole odotettu tulosta.

Mä en näe sitä kaupanalan yhtiönä ensisijaisesti: markkina-arvosta isohko osa tulee todnäk. muusta kuin retailista.

Amazon tekee kaikkea ja menee kaikkialle maailmassa, missä se näkee tehottomuutta, missä se voi palvella asiakkaitaan paremmin kuin muut ja imaista muiden hyväkatteiset bisnekset itselleen.

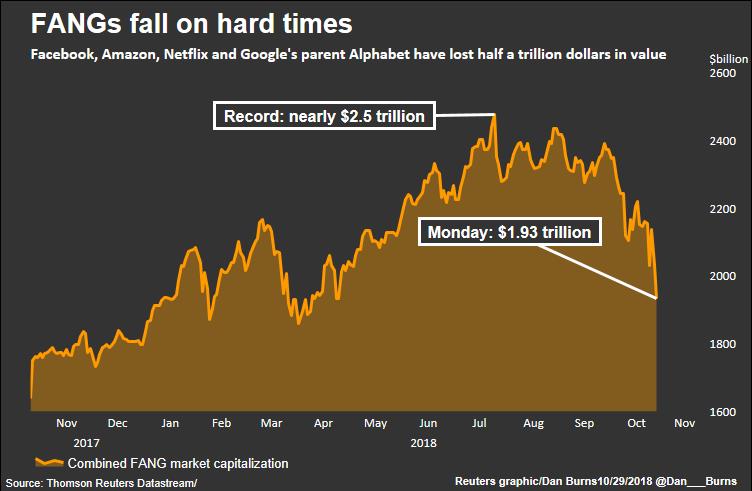

Laitoin tämän tonne Pörssien suunta -ketjuunkin mutta eiköhän se tännekin kuulu. FANGeissa alamäkeä kollektiivisesti jo heinäkuusta alkaen. Ruuhkaa ovella?

Bezoksesta ja Amazonista voi olla montaa mieltä, monta asenne on kohdallaan: Bezos kommentoi, että Amazon menee konkurssiin ennemmin tai myöhemmin, mutta keskittymällä asiakkaisiin tätä väistämätöntä tuhoa voidaan viivästyttää.

“Amazon is not too big to fail,” Bezos told the crowd. “In fact, I predict one day Amazon will fail. Amazon will go bankrupt. If you look at large companies, their lifespans tend to be 30-plus years, not a hundred-plus years.”

“If we start to focus on ourselves, instead of focusing on our customers, that will be the beginning of the end,” he added. “We have to try and delay that day for as long as possible.”

Miksi kaikki toimarit eivät kerro totuutta ja puhu noin?

Tim Cook: sääntely tulee aivan varmasti kiristymään. Cook on jo pidempään pitänyt mekkalaa sääntelystä. Sinänsä kelpaakin, koska muut ihmisten aikaa ja silmäpareja vievät kilpailijat kuten Google ja FB todnäk. kärsisivät enemmän sääntelystä kuin yksityisyydestä ja muista asioista, ainakin pintapuolisesti, paremmin huolta pitävä Apple.

Vapaa markkina ei myöskään toimi suurien teknologiayhtiöiden kanssa toteaa Cook. Boom nuorten kauppislaisten silmille pippuria.

FAANGien “halpuuttaminen” oli kyllä odotettavissa oleva korjaus, mutta mielenkiintoisempi on BATien tilanne. Erityisesti Baidun lasku (285->175 USD) vaikuttaa ylireaktiolta. P/e 14. Kassa on myös loistava. Käsittääkseni Baidun tapauksessa on ihan sama mitä Trumppi twittailee. Yhtiön toimialue on pelkästään Kiina, joka on edelleen käytännössä suljettu alan muille toimijoille. Hirveän suotuisa tilanne kun kiinalaiset ovat jo keskimäärin hyvin koulutettu porukka, tietojen analysointi on liberaalisempi, keskiluokka/ostovoima nousee kohisten ja Baidun AI satsaus taitaa olla ainakin Jenkkiyritysten tasolla.

Itsellä on niin Facebookin kuin myös Alibaban osakkeita. Uskon Facebookin mainostulojen jatkavan vahvaa kasvuaan jatkossakin Instagramin johdolla. Mainonnan siirtyessä internetiin, etenkin sosiaalisen median puolelle Facebookilla on loistavat saumat vallata suuri markkinaosuus. Alibabassa houkuttaa hurja kasvu, erityisesti cloud computing -sekmentillä. Molemmat osakkeet tippuneet korjausliikkeen myötä monta kymmentä prosenttia huipuistaan.

Olen itse myös miettinyt BATteihin sijoittamista, mutta tullut siihen lopputulokseen että en ymmärrä mitä saisin.

Tencentin ja Alibaban kohdalla muihin yrityksiin tehdyt sijoitukset ja niiden arvonnousu on ollut iso osa tuloksesta:

Monet näistä firmoista on kuitenkin raskaasti tappiollisia, kuten Meituan jonka IPO toi 40% Tencentin tuloksesta viime kvartaalilla, ja joka nyt on isossa laskussa.

Tencentin omistama Wechat on suosittu appi jonka avulla suurin piirtein kaikki asiat Kiinassa hoituvat, mutta suurin osa liikevaihdosta ilmeisesti silti peleistä? Pelit taas ovat viime aikoina Kiinassa joutuneet voimakkaan sääntelyn piiriin, joten Tencent on uudelleen organisoitunut enterprise softaan?

Toki mainonta heillä myös iso bisnes.

Alibaban kohdalla taas on saanut lukea paljon luovasta kirjanpidosta.

Esimerkkinä kulut piilotetaan alihankkijoihin joihin “sijoitetaan” rahaa, ja jotka sitten tuottavat logistiikkaa tappiolla Alibaballe. Ja joiden valuaatioita kasvatetaan uusilla sijoituksilla jne.

Oma kompetenssi ei tietenkään riitä ymmärtämään asioiden oikeaa tilaa edes vähän alusta, niin jätän Tencentit ja Alibabat väliin.

Yllä olevien lisäksi olen myös skeptinen näiden firmojen kyvystä kansainvälistyä muuta kuin tekemällä sijoituksia toisiin firmoihin. Esim tässä kuvataan hyvin kuinka vaikea Tencentille oli mennä Intiaan, jossa kulttuuri on eri ja jossa ei nauti samanlaista etua valtion puolelta kuin mitä Kiinassa.

Futuristeihin en usko pätkääkään, mutta Mathhiaksella hyviä pointteja digiähkystä ja siitä, miten ihminen ja meidän ihmismäiset tarpeet, ovat unohtuneet digitalisaation alle.