Bezoksesta ja Amazonista voi olla montaa mieltä, monta asenne on kohdallaan: Bezos kommentoi, että Amazon menee konkurssiin ennemmin tai myöhemmin, mutta keskittymällä asiakkaisiin tätä väistämätöntä tuhoa voidaan viivästyttää.

“Amazon is not too big to fail,” Bezos told the crowd. “In fact, I predict one day Amazon will fail. Amazon will go bankrupt. If you look at large companies, their lifespans tend to be 30-plus years, not a hundred-plus years.”

“If we start to focus on ourselves, instead of focusing on our customers, that will be the beginning of the end,” he added. “We have to try and delay that day for as long as possible.”

Miksi kaikki toimarit eivät kerro totuutta ja puhu noin?

Tim Cook: sääntely tulee aivan varmasti kiristymään. Cook on jo pidempään pitänyt mekkalaa sääntelystä. Sinänsä kelpaakin, koska muut ihmisten aikaa ja silmäpareja vievät kilpailijat kuten Google ja FB todnäk. kärsisivät enemmän sääntelystä kuin yksityisyydestä ja muista asioista, ainakin pintapuolisesti, paremmin huolta pitävä Apple.

Vapaa markkina ei myöskään toimi suurien teknologiayhtiöiden kanssa toteaa Cook. Boom nuorten kauppislaisten silmille pippuria.

FAANGien “halpuuttaminen” oli kyllä odotettavissa oleva korjaus, mutta mielenkiintoisempi on BATien tilanne. Erityisesti Baidun lasku (285->175 USD) vaikuttaa ylireaktiolta. P/e 14. Kassa on myös loistava. Käsittääkseni Baidun tapauksessa on ihan sama mitä Trumppi twittailee. Yhtiön toimialue on pelkästään Kiina, joka on edelleen käytännössä suljettu alan muille toimijoille. Hirveän suotuisa tilanne kun kiinalaiset ovat jo keskimäärin hyvin koulutettu porukka, tietojen analysointi on liberaalisempi, keskiluokka/ostovoima nousee kohisten ja Baidun AI satsaus taitaa olla ainakin Jenkkiyritysten tasolla.

Itsellä on niin Facebookin kuin myös Alibaban osakkeita. Uskon Facebookin mainostulojen jatkavan vahvaa kasvuaan jatkossakin Instagramin johdolla. Mainonnan siirtyessä internetiin, etenkin sosiaalisen median puolelle Facebookilla on loistavat saumat vallata suuri markkinaosuus. Alibabassa houkuttaa hurja kasvu, erityisesti cloud computing -sekmentillä. Molemmat osakkeet tippuneet korjausliikkeen myötä monta kymmentä prosenttia huipuistaan.

Olen itse myös miettinyt BATteihin sijoittamista, mutta tullut siihen lopputulokseen että en ymmärrä mitä saisin.

Tencentin ja Alibaban kohdalla muihin yrityksiin tehdyt sijoitukset ja niiden arvonnousu on ollut iso osa tuloksesta:

Monet näistä firmoista on kuitenkin raskaasti tappiollisia, kuten Meituan jonka IPO toi 40% Tencentin tuloksesta viime kvartaalilla, ja joka nyt on isossa laskussa.

Tencentin omistama Wechat on suosittu appi jonka avulla suurin piirtein kaikki asiat Kiinassa hoituvat, mutta suurin osa liikevaihdosta ilmeisesti silti peleistä? Pelit taas ovat viime aikoina Kiinassa joutuneet voimakkaan sääntelyn piiriin, joten Tencent on uudelleen organisoitunut enterprise softaan?

Toki mainonta heillä myös iso bisnes.

Alibaban kohdalla taas on saanut lukea paljon luovasta kirjanpidosta.

Esimerkkinä kulut piilotetaan alihankkijoihin joihin “sijoitetaan” rahaa, ja jotka sitten tuottavat logistiikkaa tappiolla Alibaballe. Ja joiden valuaatioita kasvatetaan uusilla sijoituksilla jne.

Oma kompetenssi ei tietenkään riitä ymmärtämään asioiden oikeaa tilaa edes vähän alusta, niin jätän Tencentit ja Alibabat väliin.

Yllä olevien lisäksi olen myös skeptinen näiden firmojen kyvystä kansainvälistyä muuta kuin tekemällä sijoituksia toisiin firmoihin. Esim tässä kuvataan hyvin kuinka vaikea Tencentille oli mennä Intiaan, jossa kulttuuri on eri ja jossa ei nauti samanlaista etua valtion puolelta kuin mitä Kiinassa.

Futuristeihin en usko pätkääkään, mutta Mathhiaksella hyviä pointteja digiähkystä ja siitä, miten ihminen ja meidän ihmismäiset tarpeet, ovat unohtuneet digitalisaation alle.

Facebook - FB:n kohtalo lienee sama kuin MySpacella; homehtuu pystyyn. Insta ja Whatsapp monetisaatio suuri kysymysmerkki. Eikö tuo ole jo tapissa. Lisäksi regulaatiovaara.

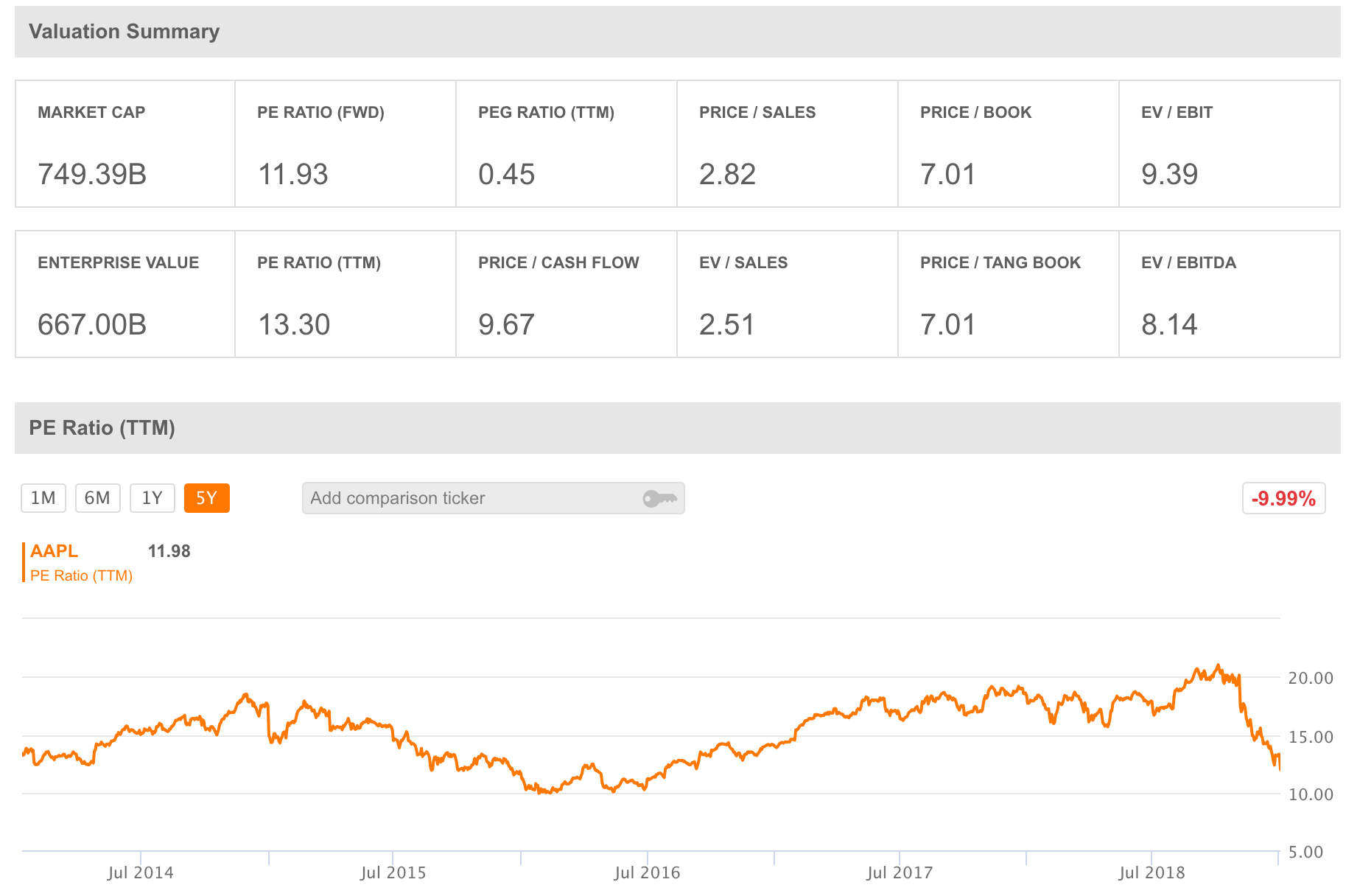

Apple - iPhone cash cow. Innovointikyky hakusessa? Omistan tätä mielummin vain yhtenä muruna S&P500 ETF:ssä ja Berkshiressä.

Amazon - Ihan monsteri firma. Laajenee uusille alueille ilmeisen menestyksekkäästi. Hirveä kasa dataa. Kun firma streamlinataan ja investoinnit vähenee, voi olla todellinen tuloksentekokone. Nyt tunnusluvut/arvostustasot aika hurjat (P/E ainakin). Regulaatiovaara.

Netflix - Mehukas case, harmi ettei tullut lähdettyä mukaan ajoissa. Ei kuitenkaan hyödy “network effect”:istä? P/E nyt ~100 ja tulos voi hyvinkin 10x nopeasti… Tosin onko “moattia”?

Google/Alphabet - Hakukone + mainostulo cash cow. Regulaatiovaara. Innovoinnin track record huono ja mielestäni siksi P/E aika hurja.

… enpä tiedä. Jos teknoon sijoittaisin, yrittäisin haistella uudempia lähtöjä tai itse asiassa varmaan ostaisin vaan Nasdaqqia. Netflix ehkä kiinnostavin näistä yksittäisistä FAANG:eista.

FB on osoittanut pystyvänsä kehittämään erittäin suosittuja ja kannattavia platformeja. Miksi ei onnistuisi kehittämään vetäviä alustoja myös jatkossa tai uudistamaan vanhoja edelleen? Vähän samaa erikoista ajattelua yhdistetään jatkuvasti Appleen. Jostain syystä näytöt kannattavuudessa, vakavaraisuus ja kova kasvu ovatkin huonoja asioita tulevaisuuden kannalta. Vaikka nykyinen liiketoiminta jähmettyisi ja kasvu hidastuu, tämä on näillä arvostuksilla erittäin edullista. Lisäksi kassassa on rahhoo. Nimeä kannattava ja vauhdilla kasvava liiketoiminta jota ei kohtaa regulaation riskit? Samaa se on kannabiksessa, finanssisektorilla tai vaikka nyhväisit joidenkin taantuvien sokerilitkujen purkituksen parissa. Niin, harvassa on Talenomit. Apple on vielä naamakirjaakin edullisempaa ja samoja pointteja voi toistella sen kohdalla. Molemmat ovat todella ‘sticky’, siis käyttäjiensä kohdalla luokkaa tupakkayhtiöt siinä menneessä maailmassa. Niin hurjasti on negatiivista diskontattu sisään että kyllä Facebook ja Apple vaikuttavat erittäin mielenkiintoisilta sijoituskohteilta.

Netflix on noista minun mielestä se kaikkein epäilyttävin case. Mitä niillä on vs. Disney, joka tulee muiden mukana kisaamaan flixin kanssa toistopalveluissa tosissaan? Kallista on. Ainakin toistaiseksi sisältö on maksanut aika paljon ja kilpailu siitä tuntuu kiristyvän entisestään. Myös palveluiden hintakilpailun olettaisin kiristyvän tulevaisuudessa.

Googgelista en paljoo pahaa sanottavaa keksi. Eipä ole kallista kasvua ja kasvavaa tulosta. Amazoninkin kohdalla olen hiljalleen kääntänyt kelkkaani, senkin arvostus kun on hieman hellittänyt ja tulosvipua taitaakin olla arvelemaani enemmän. Track on ihan hurja.

Toki kommenttini oli vähän kriittinen. Ja voi olla että Alphabet/Google, Facebook ja (erityisesti) Apple jauhaa kauan vielä hyvää tulosta, vaikkeivät innovoisi mitään merkittävää uutta. Silloin kuitenkaan kasvu ei tule olemaan keskeistä vaan osingonjakokyky. Mene ja tiedä.

Minulle kuitenkin nämä firmat ovat mielummin nykyään vain osa indeksien tai rahastonomaisten firmojen kautta tulevaa exposurea.

Eli en omista enkä ole ostamassa. Amazonia voin harkita ja ehkä Netflixiä jossain vaiheessa…

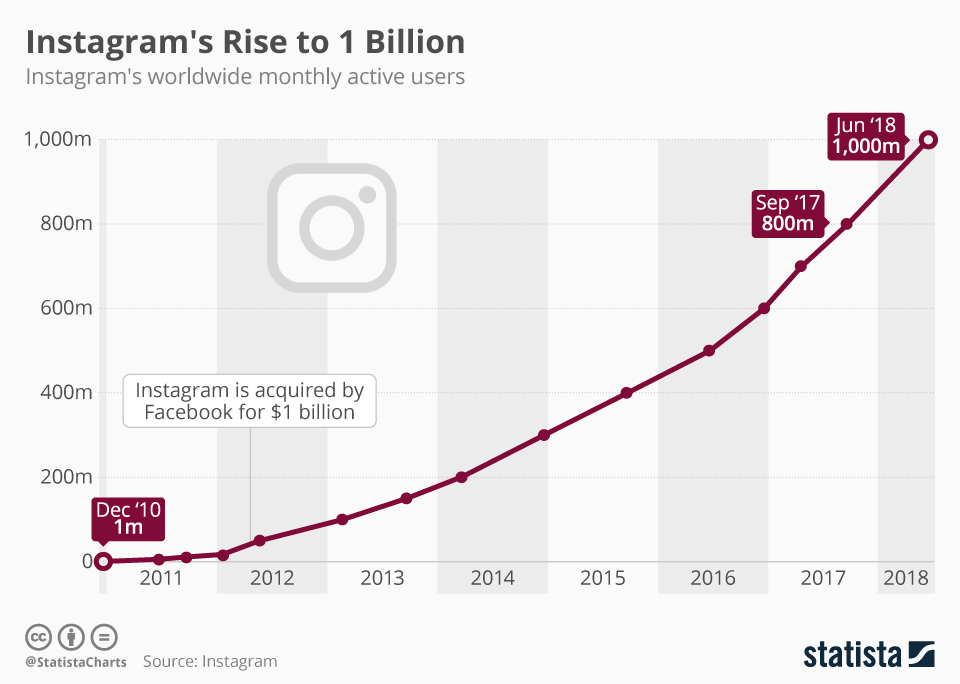

Tuossa kuvaaja Instagramin kuukausittaisista käyttäjistä parin vuoden ajalta. Ainakin omaan silmään näyttäisi siltä, että tuollaisella kulmakertoimella kasvaessa tuskin suurimpia mainostuloja saavutetaan vielä vuosiin.

45 miljoonaa accountia katsonut Bird Boxin ensimmäisen viikon aikana. (todellinen katsojien määrä toki suurempi koska moni ei katso yksin)

Budjetti googletuksen perusteella 20m eli $0.44 per account (joka katsonut) . Kun kontentti on se jolla asiakkaat hankitaan ja pidetään, niin näin se vaan CAC eli customer acquisition cost laskee.

Kontentti skaalautuu => isoin network voi jakaa kustannukset suurimmalle määrälle yilaajia eli saa sen suhteessa halvimmalla => varaa hankkia eniten kontenttia/per tilaaja => paras palvelu => ero käyttäjämäärissä kasvaa => pysyvä kilpailuetu muita samalla bisnesmallilla toimivia vastaan.

Edit - En siis väitä Netflixin osakkeen olevan halpa tai että sitä kannattaa ostaa nykyisillä valuaatioilla, vaan että bisnesmalli toimii.

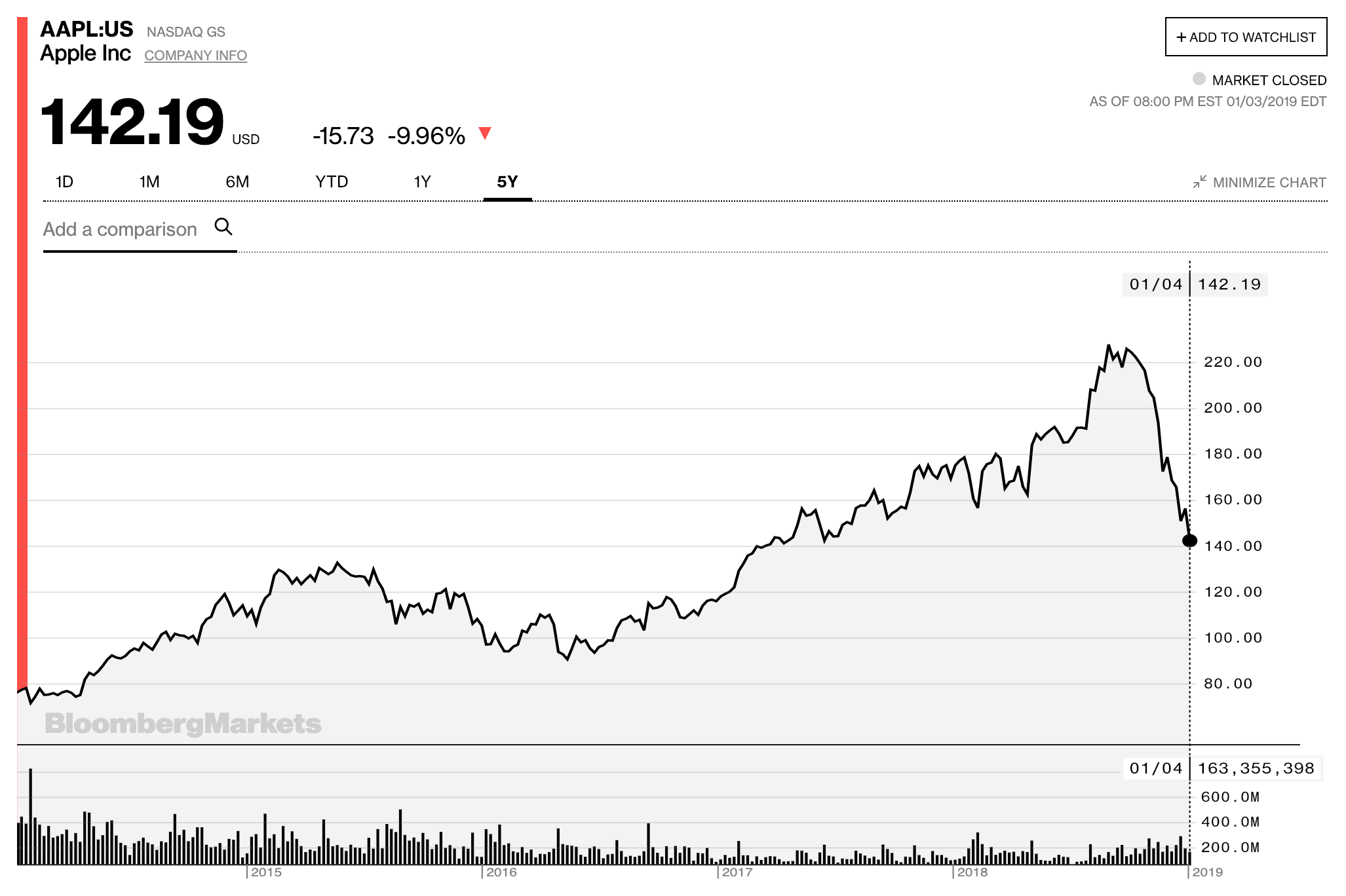

"The company forecast $84 billion in revenue for the first quarter, which is below analysts’ estimate of $91.5 billion, according to IBES data from Refinitiv.

Apple originally forecast a revenue of between $89 billion and $93 billion for the current quarter."

Osakehan ei perinteisin mittarein ole ollut varsinaisesti kallis, mutta toisaalta jo valmiiksi massiivinen kokoluokka alalla, joka ei enää juuri kasva (älypuhelimet) kuin keskihintoja korottamalla on tehnyt potentiaalin kovin rajatuksi.

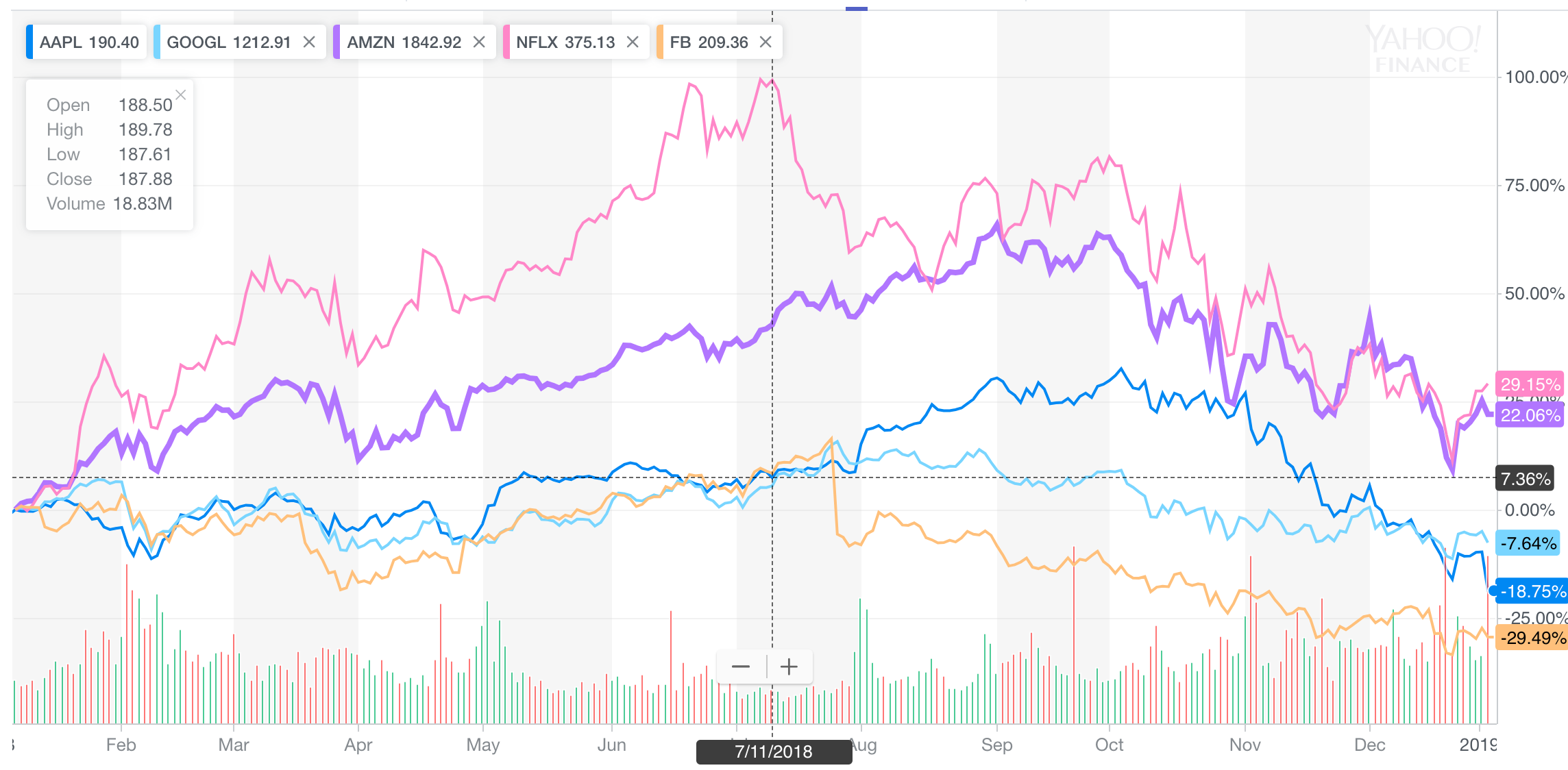

Toistaiseksi arvostuksista on otettu siivu sitä hyvää pois, eikä ole “this time is different”, kuten otsikko arvuutteli. Tosin noi kaikki kyllä ovat omilla alueillaan (ja toistensa) jatkaneet pääosin väkevää suorittamista.

@Verneri_Pulkkinen Miltäs AMZN tulos näytti? Myyntiennuste oli hieman laimeahko odotuksiin, mutta muutenhan näyttää kova tuloskunto jatkuvan? Puhelinkonffassa kyseltiin kovasti Intiasta, mutta aika avoin kortti tuntuu vielä olevan.

Tuollaista Amazonin perusputputusta, mitä nopeasti vilkaisin. Hirveitä noi tiedotteet, kun kehutaan 100 kohdassa AWS:n tai Alexan uusia ominaisuuksia, vaikka mitään konkreettista niistä on vaikea nostaa (smoke and mirrors)?

Ylipäätään hieman mietityttää, niin Googlella kuin myös FB:llä ja Amazonillakin, massiivisten investointien ja R&D:n lopulliset hedelmät: vaikka kaikki puhuvat kurinalaisesta mutta innovatiivisesta tutkimuksesta eittämättä tärkeillä alueilla, on lopulta vaikea arvioida paljonko palaa kankkulan kaivoon mitä mielikuviteksellisimpiin projekteihin. Toisaalta, noinhan sitä suuriin keksintöihin yleensä päästäänkin kun jää sattumalle enemmän tillaa. Mene ja tiedä.