Netflixin kilpailuetu perustuu sen kykyyn investoida uusiin sarjoihin. Ja tuo kyky investointeihin perustuu siihen että sillä on suurin ja nopeimmin kasvava käyttäjämäärä. Tuosta seuraa eräänlainen network effekti.

Netflixin arvo asiakkaalle on kaikki se uniikki sisältö jota Netflix tarjoaa:

Kaikki siellä jo olevat uniikit sarjat ja elokuvat linkki

Potentiaalisen kilpailijan pitää investoida samat määrät kontenttiin jonka Netflix on jo investoinut, mutta tehdä se pienemmillä käyttäjämäärillä (tuloilla), jotta asiakas saa saman arvon heiltä kuin Netflixistä. Ainoa joka tuohon pystyy on Amazon jonka rahat tulevat muualta.

Kaikki sinne tulevat sarjat ja elokuvat

Jokaisen uuden käyttäjän marginaalinen kustannus Netflixille on käytännössä nolla, mutta kasvattaa heidän kykyään investoida. Edelleen millään muulla palvelulla ei ole kykyä (Amazonia lukuunottamatta) investoida samanlaisia summia sisältöön

Netflix kasvaa koko ajan muilta karkuun, ja on osoittanut että voi myös nostaa hintoja ilman että asiakkaat kaikkoavat.

En pidä Netflixistä sijoituskohteena arvostustason takia, mutta heidän moattinsa kyllä kasvaa jokaisella kulutetulla miljardilla.

Missä bisneksessä kuvittelet Netflixin olevan? Kyseessä on firma jolle 130 miljoonaa ihmistä maksaa X€ kuussa tästä ikuisuuteen (heillä on alan alhaisin churn). Jos tuo X olisi vaikka nyt 10€ niin se tarkoittaa 1,3 miljardia per kk. Eli yli 15 miljardia vuodessa.

Viimeisimmästä kvartaalista voi laskea tulot eli $3.9 miljardia jaettuna käyttäjämäärällä eli 130 miljoonaa.

Tuosta saa $30 per kvartaali eli noin $10 per kk per käyttäjä.

Voi olla että omat luvut on väärin, mutta ei muuta pointtia.

Tuo X myös kasvaa vielä, koska

Iso osa uusista asiakkaista vielä “ilmaiset 3kk” etc tyylisillä diileillä.

Mikä ei ole ongelma koska käyttäjäkato eli churn on niin pieni.

Heidän kilpailuetunsa suhteessa asiakkaisiin kasvaa jolloin hintoja voidaan todistetusti nostaa.

Eli Netflixillä on SaaS maisesti jatkuvaa tuloa joka kasvaa kovaa vauhtia. Kulut skaalautuvat täydellisesti jne.

Miksi silloin ei investoisi kasvuun ja kasvattaisi moattia alalla jossa asiakaskunta on kaikki maailman ihmiset?

Siihen en ota kantaa onko Netflix näillä valutaatiolla hyvä sijoitus.

Mutta laiskaa vain katsoa tappioita ilman että miettii miksi he toimivat niin kuin toimivat eli investoivat kasvuun.

Joku varmaan kaivaa oikeat numerot, mutta #muualla keskusteltiin siitä, että Netflix on nykyään enemmän sisältöä tuottava studio kuin platform. Jos näin on, ei skaalautuvuudesta kannata maksaa samanlaisia kertoimia.

Netflix ei ole studio. Esim. vaikka “The Crown” on Sonyn ja jonkun muun studion Netflixille yksinoikeudella tekemä.

Netflix ostaa paljon oikeuksia eri sarjoihin. Ja heillä on varaa maksaa eniten koska voivat skaalata kustannukset kilpailijoita laajemmalle määrälle nykyisiä ja tulevia katsojia.

Hyvää keskustelua ja samaa mieltä tosta, että nyt nimenomaan pitää painaa kaasua ja kasvattaa vallihautaa sisällöllä. Netflix on myös todistanut, että se voi nostaa hintoja ilman churnin kasvua.

Mutta voiko tätä kaasupolkimen paino koskaan lopettaa? Netflixillä on ainutlaatuisia sarjoja, mutta niin on muillakin ja kilpailu kiristyy sekä perinteisten toimijoiden, kuten Disney, sekä Netflixin kaltaisten toimijoiden (Amazon, Apple, Youtube/Alphabet) suunnalta. Netflix kilpailee silmäparien ajasta, kuten muutkin nämä bisnekset. Sen lisäksi videoskene muuttuu: sarjojen ja leffojen rinnalle tunkee lyhyet videopätkät, mikrovideot jne.

En nyt väitä olevani oikeassa, mutta katsoin huvikseni millaisia työpaikkoja Netflixillä on auki. Ei varmaan se kuvaavin mittari, mutta jonkinlainen korrelaatio löytynee. Tässä vain Kalifornian pestit:

Uskon että Netflixille uhka on nimenomaan Disney tai sitten se tulee alan ulkopuolelta. Joku Amazonin tai Apple kaltainen toimija jolle streemaus on tarkoituksella tappiollista.

Kysymys kaasupolkimesta riippuu mielestäni siitä mitä kilpailijat tekevät. Nythän vielä kovemmilla tappioilla pyörivät Amazon Prime jne pakottavat Netflixinkin maksamaan enemmän jokaisesta sarjasta.

Joka tapauksessa Netflix voi käyttäjämääränsä takia ostaa oikeuksia parhaalla katteella.

Joo todennäköisesti olet oikeassa ja hätäilin tuon “ei ole studio” kommentin kanssa.

En oikein tiedä miten nuo tehtävät jakaantuvat eri tekijöiden välillä. Googlettelin tästä lisää ja itse asiassa Netflix on itse kertonut hankkiutuvansa eroon studioista koska saa tilattua halvemmalla “suoraan” mitä se sitten ikinä tarkoittaakaan.

“The company had a modest $4.4 billion in net debt (debt minus cash) as of June, but is still burning cash and has stressed it’s comfortable tapping debt markets to cover additional cash outflows in the coming years, as it pushes ahead with its ambitious content-spending plans.” (Investors Business Daily)

Luuletko, että tuottajat on pitkällä tähtäimellä niin tyhmiä, että ne antaisi Netflixin kasvaa niin suureksi, että se olisi käytännössä ainut merkittävä toimija alalla. Tällöin Netflix ei varmasti maksaisi enää kovin hyvin. Tuottajilla on intressissä, että markkinoilla on usempia suuria yhtiöitä, jotta elokuvista ja sarjoista saadaan jatkossakin hyvää hintaa. Eikös mm. Disney oo rakentamassa omaa striimauspalvelua ja tämä on suunta varmaan muillakin yhtiöillä.

Tämä on nyt vähän väärä lähtökohta. Mitä enemmän käyttäjiä, niin sen enemmän pitää olla myös tarjontaa, jotta kaikkien asiakkaille olisi tarpeeksi katsottavaa. Mitä enemmän tarjontaa ja katsojia, niin sen suuremmiksi nousevat Netflixin kulut ohjelmien oikeuksista. Kulurakenne ei siis ole täysin Saas-mainen, vaikka skaalautuva toki.

Miten Netflix sitten investoi kasvuun? No ostamalla ohjelmia yksinoikeudella tai luovat omia sarjoja. Jatkossa täytyy tehdä samoin, jotta käyttäjät suostuvat maksamaan kuukausihintaa. Kyseessä ei siis ole kertaluonteinen investointi vaan samaa investointitahtia pitää jatkaa myös tulevaisuudessa.

Ihan hyvä viesti ja tulee esille se, miksi ollaan eri mieltä.

Jos ymmärsin oikein, niin sun mielestä Netflixin kulut eli investointi uusiin sarjoihin kasvaa jos ei nyt 1:1 niin ainakin suoraan suhteessa käyttäjämääriin?

Olen samaa mieltä että jos noin olisi, niin bisnes olisi huonoa ja ei skaalautuva

Itse kuitenkin uskon, että uusiin sarjoihin investoitava raha ei kasva suhteessa käyttäjämääriin vaan suhteessa kilpailuun jota tulee kun mennään uusille markkinoille.

Jos oletetaan että Netflix on ollut vaikka jenkeissä käyttäjien mielestä paras palvelu jossa on paras sisältö, niin miksi kulut tuplaantuisivat jos käyttäjämäärä kasvaa 25m → 50m?

Ei tietenkään tuplaantuisi.

25 miljoonalle jenkille tuotetun sisällön voi ilman kuluja skaalata 50 miljoonalle.

Eli yhdessä markkinassa kuten vaikka kaikki englantia puhuvat maat, tuo skaalautuu täydellisesti eivätkä kulut kasva suhteessa käyttäjiin.

–

Lokaaleihin originals sarjoihin käytetty raha kyllä kasvaa suhteessa uusiin markkinoihin. Esim nyt iso osa panostuksista menee Intiaan ja Brasiliaan.

Mutta tuossakin on skaalaetuja joita muilla ei ole:

Intialaiset katsovat ihan samalla tavalla The Crownia, House of Cardsia jne kuin vaikka eurooppalaiset. Eli globaalien hittisarjojen kate paranee entisestään uusien maiden myötä.

Lokaaleja sarjoja katsotaan globaalisti. Intialaisia, ranskalaisia, japanilaisia ja vaikka brasilialaisia sarjoja katsotaan Netflixin kertoman mukaan paljon myös noiden maiden ulkopuolla.

Jokainen uusi markkina kasvattaa jo tuotettujen sarjojen kannattavuutta reippaasti. Ja uusille markkinoille tuotettua sisältöä näytetään eli maksatetaan myös muilla markkinoilla.

Eli kulut eivät edelleenkää kasva suhteessa käyttäjiin. 130 miljoonaa intialaista ei vaadi tuplasti kontenttia suhteessa nykyiseen 130 miljoonaan käyttäjään.

Apple kannattaa tiukempia yksityisyyssuojia, mikä ei ole yllättävää koska sille data ei ole niin liiketoimintakriittistä, mutta sen kilpailijoille Googlelle ja Facelle se on koko bisnes käytännössä.

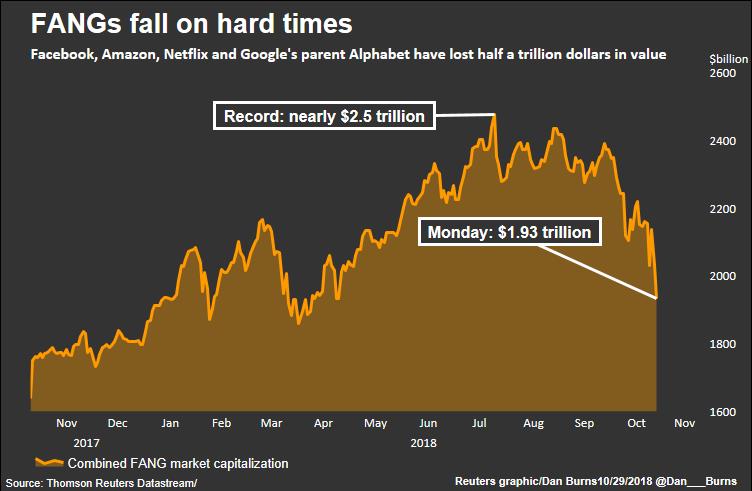

Googlella ja Amazonilla pehmeyttä ja ohjeistus Q4:lle (joulumarkkinat!) 'zonilla ei markkinalle maistunut. Molemmille yhtiöille odotukset venytetty sille tasolle että pienikin pettymys tuntuu olevan täynnä dramatiikkaa. Molemmat reippaasti alas ah:ssa.

Amazonilla alkaa kilpailu kiristymään monella alueella: AWS sai rellestää melkein kuin vapaasti vuosia mutta esim. Microsoftin Azure kasvaa jo nopeammin, joskin haastajan asemasta. Samalla vuosia tumput suorina seisseet retailerit kuten Walmart ovat alkaneet itsekin vihdoin digitalisoitua ja reagoida Amazonin haasteeseen. Skene ei ole enää niin yksipuolinen, kuin aiemmin.

Amazonin tulo ads bisnekseen on kyllä iso mahdollisuus, joskin osin FB:n ja Googlen kustannuksella. Eniten huolissani olisin silti perinteisenä mediana.

"More sellers are looking to Amazon to market their products, too - another highly profitable business. Amazon appeals to advertisers because individuals generally are using the site to shop, unlike users browsing Alphabet Inc’s (GOOGL.O) Google, the ads sales leader, to find general information or rival Facebook Inc (FB.O) to see updates from their friends.

Amazon said revenue from the category and some other items grew 122 percent to $2.5 billion in the third quarter. Analysts were expecting $2.4 billion, according to Refinitiv data.

Googlella marginaalit heikkeni jo kolmatta kvartaalia peräkkäin, mikä säikäytti markkinaa. Iso bisnes kasvaa +20 % per annum, mutta regulaatiopeikot ja kilpailu tuntuu iskevän tuohonkin juggernauttiin.

Erinomaisia yhtiöitä kyllä molemmat, olisi herkullista saada näitä joskus edullisesti.

Tässä alkaa nyt vähitellen tulla esiin se, ettei tälläkään alalla pääomalle voi kertyä kauhean suuria tuottoja ilman, että kilpailu alkaa kauheasti kiristyä. Varsinkin pilvipalveluissa katteet alkaa tulla myös alas, kun muutkin pystyy saavuttamaan saman. Facebook pärjää vielä hetken sillä, että sen palveluita käyttävät melkein kaikki, mutta kyllä senkin suosio vähitellen hiipuu. Kukaan ei voi olla muuttuvassa maailmassa ainainen voittaja.

FAANGeilla on capexit ja R&D räjähtäneet käsiin viime vuosina Esim. FB:llä taitaa Capex kasvaa yli 100 % tänä vuonna. Moni on tottakai eturintamassa raivaamassa digitaalisen maailman korpea meille kuluttajille, mutta samalla alkaa jo mietityttää paljon näistä investoinneista valuu kankkulan kaivoon. Ja voiko yhtiöt lopettaa tätä? Jos marginaalit lähtee surkastumaan pysyvästi (case FB, Alphabet viime aikoina) ja samaan aikaan menot paisuu jää sijoittajille odotettua vähemmän käteen nykyhinnoin. Amazonilta ei onneksi ikinä edes ole odotettu tulosta.

Mä en näe sitä kaupanalan yhtiönä ensisijaisesti: markkina-arvosta isohko osa tulee todnäk. muusta kuin retailista.

Amazon tekee kaikkea ja menee kaikkialle maailmassa, missä se näkee tehottomuutta, missä se voi palvella asiakkaitaan paremmin kuin muut ja imaista muiden hyväkatteiset bisnekset itselleen.

Laitoin tämän tonne Pörssien suunta -ketjuunkin mutta eiköhän se tännekin kuulu. FANGeissa alamäkeä kollektiivisesti jo heinäkuusta alkaen. Ruuhkaa ovella?