Minä kans katsoin ton. Dokkarit on muutenkin hyviä kaltaiselleni laiskajaakolle jolla on tiedonjanoa muttei aina suurta intoa lukea ja tutkia asioita omasta aloitteesta helpompi vain laittaa ohjelma pyörimään. Ihan kauheasti en saanut irti uutta tietoa yhtiöstä, mutta jotain silti. Hyvää settiä kaikinpuolin.

Herätti kyllä paljon ajatuksia suurimpana tietenkin pitäisikö tolle monopolille laittaa vähän stoppia vai onko tuo vain sitä kapitalismia. Amazonin vahvuuksiin kuuluu se valtava datan määrä mitä saadaan ihmisiä seuraamalla. Mutta onko ihmisille yksityisyys ja turvallisuus sittenkin tärkeitä asioita? Kuinka pitkälle yhtiö pääsee joka kodin Alexalla joka 100% varmuudella kuuntelee käyttäjiä ja muilla tuotteilla jonka sisälle pystyy joku hakkeri murtautuun. Noi Bezosin avaruusfantasiat vasta häröks menikin. Voi olla että noista tulee jotain uutta ja mullistavaa, avaruuteen luonnollisesti pääsee rahalla. Tuntuu vaan että tossa yhtiössä omistajien rahoja laitetaan palaan kyllä oikein urakalla ties mihin kaikkeen hauskaan (vai maksoiko Bezos omasta pussistaan noi avaruusseikkailut?) Tulee vähän toi kotipörssin Vincit mieleen tietyllä tapaa Mutta totta se on että Amazon on kieltämättä tähän asti menestynyt todella hämmästyttävästi monella tavalla mihin se on ryhtynytkään.

Kaikinpuolin en voi kiistää etteikö olisi mielenkiintoinen yhtiö toi Amazon. Yhtiö on levinnyt niin isoksi ja monipuoliseksi, että vaikea käsittää. Kerran tuli pikkukakkoselta lastenohjelma ja sekin oli Amazonin tuottama Yhtiö tunkee jo telkkarin kautta kotiin! Sitten, en vieläkään ymmärrä mikä toi AWS on vaikka Suomen wikipediasta luin. Joku pilvipalvelu missä on satoja tuhansia yrityksiä, selvä. Olis kyl hauska jos joku perustaisi Amazonista oman ketjun tänne, varmasti lukisin joka viestin. Mitään järkevää sisältöä tuskin osaisin tuottaa sinne, joten itse en ketjua ajatellut perustaa.

Blue Origin on eri lafka ja Bezos maksaa ne ihan omasta pussista. Myynyt vuosittain noin miljardilla Amazonin lappua rahoittaakseen sivubisneksensä.

Ja oikeastaan ainoa vakavasti otettava kilpailija SpaceX:lle - iso uudelleenkäytettävä raketti varsin pitkällä kehityksen alla ja myös moottoritoimitusdiili ULA:n uuteen Vulcan-rakettiin josta alkaa valumaan tuohtakin kassaan - ensimmäinen development-moottori toimitettiin ULAlle juuri viime viikolla. Ensilento Vulcanilla 2021 ja Blue Originin oma New Glenn saattaa myös lentää jo 2021, viimeistään varmaan 2022. Jos kaikki menee niinkuin stromsössä tietenkin. Tehdas niillä on jo pystyssä Floridassa ja kuulemma New Glennin ensimmäinen testiyksilö (joka menee runnottavaksi lujuustestaukseen) pitäisi olla myös valmiina.

Wikipedia kertoo aika hyvin

Kauan ovat hieroneet mutta vielä eivät ole edes kiertoradalle asti päässeet, mutta kaiken järjen mukaan pitäisi tuolla rahoituksella ja tietotaidolla mitä talossa on olla ihan tehtävissä. Ja Bezokselta tuskin pelimerkit loppuvat kesken.

AWS = vuokraa tilaa Amazonin palvelinsalista, paitsi että kaikki on valmiina säädettynä ja isolla kasalla oheispalveluita. Eli oikeastaan ostat vain suoraan laskenta-, tallennus- ja tiedonsiirtokapasiteettia sen sijaan että vuokraisit palvelinrautaa joka pitäisi sitten itse säätää.

Etuna äärettömän hyvin joustavat systeemit. Firmasi nettisivut sai yhtäkkiä 100x liikennettä koska joku viraalijuttu? AWS voi skaalata tuohon lähes automaattisesti jos kaikki on asetettu valmiiksi näin tekemään. Ei mennyt weppisivut kuorman alla nurin. AWS-lasku kasvoi kyllä mutta muuten kysyntäpiikki ei näkynyt käyttäjille mitenkään.

Monet isot sisältöfirmat mielellään ajavat asioitaan AWSn päällä koska ei tarvitse kiinteästi omistaa rautaa josta osa saattaisi istua tyhjän panttina. Amazonilla rautaa on älytön määrä ja käytössä oleva kapasiteetti joustaa lennosta käyttäjämäärien mukaan. Firmat maksavat vain käytetystä prosessoriajasta, levytilasta ja tiedonsiirrosta.

Ja koska Amazon hankkii palvelinrautaa bulkkina, se on sille suhteellisesti halpaa. Ja mitä isommat volyymit, sen halvempaa per palvelin ylläpito on… skaalautuvuutta.

AWS on siis pilvipalvelu. Lyhyesti se tarjoaa serveritilaa asiakkaille, niin yrityksille kuin yksityisille. Ennen vanhaan yrityksillä piti olla omat palvelinhuoneet ja henkilökunta ylläpitämässä ja huoltamassa niitä. Palvelintilan loppuessa piti ostaa lisää tietokoneita ja tallennustilaa. Nyt asiakasyritys voi helposti perustaa AWS:ään tai Azureen tarvittavat virtuaalikoneet (yksi fyysinen palvelin pyörittää montaa pienempää) ja jopa säätää niiden automaattisen lisäämisen.

Kuvittele esimerkiksi Game of Thronesin viimeisen jakson merkittävä katsojapiikki. Tälläisen piikin sattuessa yhtiö (HBO) pystyy vuokraamaan palveluntarjoajalta (AWS) joustavasti lisää palvelintilaa, ja palvelun pitäisi toimia kaikille moitteetta. Perinteisessä mallissa palvelin olisi joko kaatunut hukkuessaan kuorman alle, tai yhtiöllä olisi jatkuvasti tarpeetonta palvelinreserviä.

Reaalimaailmasta voisit verrata AWS:ää Pelican Self Storageen. PSS tarjoaa sinulle tarvittavan kokoisen varastotilan kuukausihinnalla sen sijaan, että ostaisit saatika rakentaisit oman varastotilan. Erona vain se, että varaston seinät liikkuvat sitä mukaa kuin kannat sinne tai sieltä tavaraa.

Yrityksen kannalta tämä tarkoittaa investointien ja taseen pienenemistä, kun pääomaa ei tarvitse sitoa fyysiseen palvelinlaitteistoon, vaan ne voidaan vuokrata sujuvasti kuukausilaskutuksella. Virtuaalikoneiden lisäksi nämä osaavat mm tietokannat, datan turvallisen varastoinnin, data-analytiikan, tekoälyn ym ym.

Yksityinen ihminen (esim harrastelijakoodari, matemaatikko jne) voi vuokrata tarvittaessa järkyttävän määrän laskentatehoa lyhytaikaisesti. Pidän pilvilaskentaa suurimpana muutosvoimana sitten internetin.

Lisäyksenä tähän se että firmat kuten IBM, Fujitsu, CGI yms ovat tarjonneet palvelinkapasiteettia palveluna asiakkaille. Tämä ”hostaus” on välimuoto asiakkaan oman konesalin ja pilven välillä.

Kun suuret yritykset siirtyvät pilveen, voi noille legacy-hostaajille jäädä tästä bisneksestä luu käteen. Siksi esim IBM on itselle no go.

Tulipa taas muutaman viikon tauon jälkeen kurkattua että missä nämä osakkeet oikein menee ja täytyy myöntää että yllätyin vaikka onkin ollut otsikoita miten Nasdaq porskuttaa.

Amazon = $3030 (>40% yli prekorona ATHn)

Apple = $372 (15%)

Microsoft = $210 (12%)

Facebook = $239 (8%)

Alphabet = $1492 (-2%)

Varsinkin tuo Amazonin luku on hurja. Saa nähdä mihin saakka nämä porskuttaa ja tuoko tulosjulkkarit mtn muutosta kursseihin. Täytyy myöntää että olen itse ainakin aivan täysin epäonnistunut arvioimaan näiden vahvuuden. Jenkkiosakkeissa on vain n. 15% salkusta mutta yhtään näistä ei (enää) löydy sieltä kun MSnkin menin viimeisenä myymään jo $1800 ATH-nurkilla pois kun ajattelin että siihen se vauhti hyytyisi. Tuntuu jopa vähän tyhmältä että parhaat tuotot on tarjolla kun ostaisi vaan maailman isoimpia osakkeita (eli niitä mitä kaikilla muillakin on).

Facebook olisi myös taivaissa jos siellä ei olisi pyörimässä boikottikampanja koska naamakirja ei suostu sensuroimaan konservatiiveja muiden lafkojen tapaan. Mainostajat alkaneet vetää pois mainoksia → osake ottanut hittiä.

Applesta vähän juttua. Koska valtavat rahavarat, resurssit koota yhteen vaikka mitä asiantuntijoita ja valtavat määrät kerättyä dataa ja mahdollisuus kerätä dataa myös jatkossa ihmisistä saa ihmeitä aikaan, ja harvoin näitä kaikkia kolmea asiaa yhdellä taholla on, Apple keskittyy näillä asioilla panostamaan hyvinvointiin. Siinä missä Amazon keskittyy seuraamaan ihmisten kulutuskäyttäytymistä ja niiden pohjalta kehittään toimintaansa.

Amazonin ohella muutama muukin on kyllä lähtenyt ihan lapasesta:

Nvidia: pre-corona 300; pohjat 200; nyt ATH 400

Datadog: pre-corona 40-50; pohjat 33; nyt ATH 96.

Vaikka suunta firmoilla onkin varmasti oikea, ja tulevaisuus äärimmäisen lupaava, voiko tällaista keulimista yhden kvartaalin aikana selittää mikään muu kuin BRRRRR:n valuminen suoraan näihin teknofirmoihin? Esimerkiksi Datadog on viime vuoden listauksesta asti tasaisen hitaasti noussut tuolta 30 taalasta lähemmäs 50 taalaa, ja nyt koronan myötä kulmakerroin kymmenkertaistunut.

Edelleen harmittaa, ettei salkusta löydy kuin Mikkisoftaa ja Facebookia. Tämän rallin jälkeen tekee vain turhan kipeää enää napata näitä muita. Onko mahdollista, että tässä oltaisiin rakentamassa uutta teknokuplaa, vai ovatko nämä nykyiset hinnat hyväksyttäviä?

Esimerkiksi itse olen odottanut Applen ottavan isosti hittiä työttömyysaallosta, kuten käsittääkseni kävi finanssikriisin aikaan - jengi kun ostelee halvempaa puhelinta (tai jättävät kokonaan ostamatta) epävarmoina aikoina (tästä useampikin artikkeli tullut vastaan). Nyt Applen kurssi kuitenkin 30 % pre-corona ATH:n yläpuolella.

Itseltä löytyy Apple salkusta ja hieman sitä lisäillytkin nouseviin kursseihin. Lähinnä olen ajatellut että driverit tulevaisuuteen olisi 4G–>5G murros, jolloin luuria pitäisi mennä kaupaksi normaalia paremmin myös Applella. Lisäksi kassa on kasvanut siihen malliin viime vuosina, että se mahdollistaa bisneksen laajentamisen (esim. tuo terveyspuoli josta olikin jo juttua).

Pahoittelut off-topicista, mutta pitää hieman täydentää/korjata käsitystäsi 5G:stä.

Itse en näe taas 5G:n olevan arvoajuri oikein millekään puhelinvalmistajalle, muuten kuin markkinointimielessä. 5G kasvattaa toki maksimaalisia tiedonsiirtonopeuksia jälleen, mutta sen “oikea” hyöty on viiveiden pieneneminen ja ns. edge-computing, jolloin matalatehoiset laitteet, kuten erilaiset sensorit pystyvät hyödyntämään aiempaa lähemmäs tuotua laskentatehoa. Kuluttajalle järkevin käyttökohde on erilaiset massatapahtumat, joissa mobiiliverkot tukkeutuvat herkästi. 5G-verkko mahdollistaa kymmenien tuhansien laitteiden yhtäaikaisen käytön pienelläkin alueella.

Älylaitteissa on laskentatehoa niiden käyttötarpeeseen jo aivan riittävästi, joten ne eivät siitä muuten juurikaan hyödy. Ne ovat loppupeleissä pelkkiä päätteitä ja suurinosa laskennasta suoritetaan palveluissa pilvessä ja tulokset näytetään sovelluksesta.

5G:n todellinen potentiaali on IoT. Verkko kykenee nopeasti ja luotettavasti välittämään tietoa esimerkiksi sadoille tuhansille autoille, jolloin itseajavat autot pystyvät optimoimaan kulutusta ja turvallisuutta keskustelemalla edellä ja takana olevien kanssa. Toinen järkevä kohde erilaiset tuotantolaitokset ja tehtaat. Jopa miljoonat sensorit, robotit ym voivat keskustella toistensa kanssa ja jopa ohjata toisiaan automaattisesti.

Tavallinen kuluttaja ei varsinaisesti tarvitse 5G:tä mihinkään, mutta operaattoreiden on helpompi kasvattaa peittoalueita, kun saavat myös kuluttajat hurahtamaan. Poikkeuksena DNA:n tarjoama 5G-kotipaketti, jossa omakotitaloon kiinnitetään 5G-antenni. Tämä korvaa kuluttajalle rakennettavan valokuidun kustannustehokkaasti. Valokuidussa kalleinta on rakentaa ne viimeiset (kilo)metrit kuhunkin kiinteistöön. On kuitenkin huomioitava talon sisäverkon olevan edelleen WiFi-pohjainen, eikä suinkaan 5G.

Juu, tarkoitin driveria myynnin ja markkinoinnin näkökulmasta. Todennäköisesti helpompi myydä puhelin 5G valmiudella (mikä Iphonesta puuttuu), kuin esim. pelkällä uudella prossulla.

En jaksanut kahlata ketjua läpi, joten joku voi olla jo pohtinut samaa asiaa: paljonkohan voi sallia p/e-luvuksi yhtiölle, joka on kasvanut niin suureksi, ettei voi kasvaa bkt:ta nopeammin? Olisiko 20 maksimi?

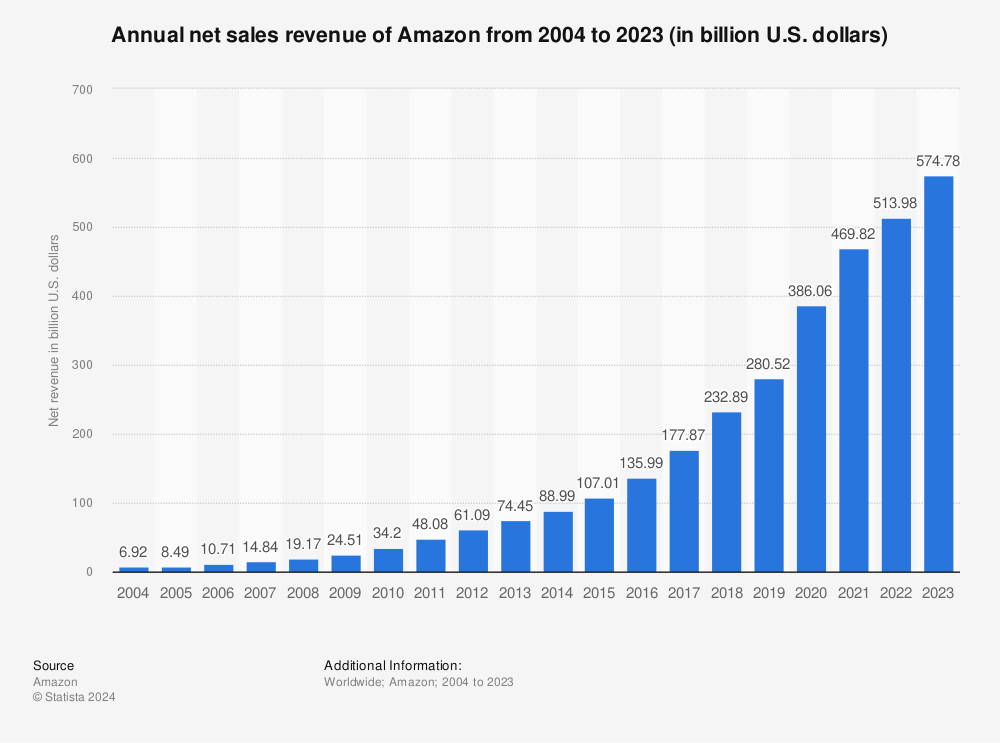

AMZN myynti on nyt 280 Mrd USD eli 0,35% koko maailman bkt:sta 80.000 Mrd (enemmän kuin 1% maailman kaikesta vähittäismyynnistä 26.000 Mrd) ja p/e-luku on 150. Oletetaan että Amazonin myynti kasvaisi p/e-luvun vaatimalle tasolle ja helpotetaan urakkaa sen verran, että Amazon samalla kaksinkertaistaa marginaalinsa. Silloin myynnin pitäisi kasvaa nykyisestä vielä 150/20/2 = 3,75-kertaiseksi eli noin 1.3 %:iin maailman bkt:sta.

Jaetaan Suomen bkt 280mrd usd suomalaisten kotitalouksien määrällä 2.7M niin saadaan 104k per kotitalous. Näin ollen jokaisen suomalaisen kotitalouden pitäisi lähettää rahaa Amazonille noin 1400 e vuodessa eli yli 100e /kk. Ja muidenkin kotitalouksien samassa suhteessa eli esim. miljoonan tuottava 1000 e/kk jne. Ellei marginaali kaksinkertaistu, vaaditaan tuplamäärä myyntiä so. noin 2,6% maailman bkt:sta (8% maailman vähittäismyynnistä!).

Jos korkotaso normalisoituu, p/e-luku 20 absoluuttisen kasvun rajan saavuttaneelle firmalle on liikaa. Tavanomaisella korkotasolla ehkä noin 10 lienee maksimi.

AAPL vaihtaa lähes yhtä paljon kuin AMZN, mutta sen p/e-lukukin on vain 30.

Edit: hulluina vuosina Soneran hinnoittelu olisi vaatinut että suomalaiset olisivat käyttäneet puhelinlaskuihinsa 20% tuloistaan. Siitä hulluttelusta ollaan vielä kaukana.

En osaa yhtään ottaa kantaa hyväksyttävään P/E-lukuun, mutta onhan Amazon ihan järkyttävä maailmanvalloittaja. Kun miettii, millainen megatrendi verkkokauppa itsessään on, ja millaisessa asemassa Amazon sektorilla on, niin mikäpä sen kasvua pysäyttäisi? Juuri ostin Keskoa eläkesalkkuun sillä ajatuksella, että vielä 20 vuodenkin päästä omat vanhemmat hakenevat ruokansa Citymarketista ja naulansa rautakaupasta. Siinä vaiheessa en olisi kuitenkaan enää varma, etteikö nuorempi sukupolvi tilaisi ruokansa ja vasaransa netin kautta - pahimmassa tapauksessa Amazonin palvelusta.

Kun katsoo noita Amazonin lonkeroita ihan verkkokaupan ulkopuolelle, niin ovathan nuo mahdollisuudet aivan rajattomat:

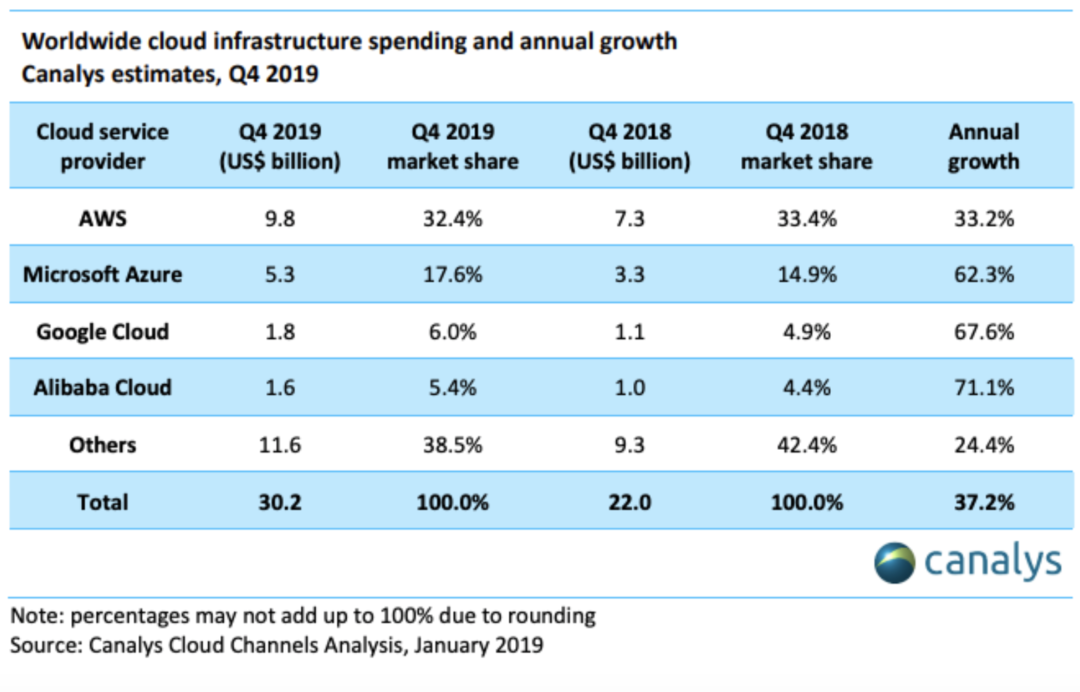

Hallitsee varsin kookasta pilvisektoria, joka näyttää kasvavan > 10 % vuositahtia. Hatusta heitettynä yritykset keräävät vuosi vuodelta entistä enemmän dataa, ja säilövät sitä AWS:n platformilla samaan aikaan kun kiihtyvässä määrin Tensorflowta pistetään rinnalle pyörimään.

Kansakunta vaurastuu ja entistä enemmän jengi polttaa rahaa Netflixiin ja äänikirjoihin. Amazonin Prime vasta pääsemässä vauhtiin, ja Audiblellakin vissiin kelpo markkinaosuus (ei takeita kuvaajan laadusta):

Mitäpä Applella on? Puhelin, tietokone, sovellus-/musiikkikauppa ja streemauspalvelu, joiden markkinakoko on rajallinen ja kilpailukykyisiä vaihtoehtoja joka nurkalla.

Eikös P/E 10 tai 20 olisi aika alakanttiin tämmöistä käyrää piirtävälle puljulle?:

Näittäisi nopsaan katsottuna, että 2012-2020 Amazon on melkein viisinkertaistanut liikevaihtonsa, kun samaan aikaan Apple on tuplannut:

Ei sillä, ettäkö Apple olisi mitenkään heikko pelaaja, mutta jos puhutaan firmoista, joita on vaikea/mahdoton tappaa, niin Microsoft ja Amazon ovat mielestäni varsin korkealla siinä listalla.

Mutta kasvun raja tulee vastaa kenellä tahansa kun kasvaa tarpeeksi suureksi. Amazonin pilvi- ja tallennuspalvelut ovat kieltämättä mainio bisnes. En väitä, että kasvun raja olisi vielä lähelläkään. Ihmettelen sitä, kuinkahan suureksi Amazonin ajatellaan kasvavan. Ehkä muutama prosentti maailman bkt:sta on mahdollista.

Ehkä vähän turhan aliarvioitu näkemys Applesta mielestäni. Mielestäni Apple rakentaa kovaa vauhtia omaa valtavaa ekosysteemiä vahvalla brändillä ja todella korkealla teknologialla, johon kuluttajan hypätessään sieltä ei välttämättä ole paluuta, koska kuluttaja on tyytyväinen tuotteisiin ja niiden tarjontaan. Tyytyväisyys on ensiarvoisen tärkeää yhtiön kannalta ja kun suuret kuluttajamassat kerääntyy käyttämään saman yhtiön tuotteita antaen oman datansa yhtiölle, yhtiön valmiiksi syvät vallihaudat vain syvenevät. Jokainen Applen tuote sopii yhteen toistensa kanssa, yhteydenpito muiden Applelaisten kanssa helpottuu jne jne. Tuossa on itsessään niin paljon potentiaalia yhtiöllä, että vaikea kuvitella.

Miten Apple ja Amazon liittyy toisiinsa? Siten, että Amazon suurella kasvunälällä pyrkii väkisinkin Applen tontille teknologiabisneksessä. Mutta kumman puolesta löisit vetoa, yhtiön joka on rakentanut brändiä vuosikymmeniä ja saanut kuluttajat puolellensa luotettavuuden ja uskollisuuden suhteen, vai yhtiön joka keksii kaikenlaisia kasvuaihioita luomalla joka kodin teknologiahärveleitä, joihin ei ole luottamista, joilla ei ole brändiarvoa, ja joiden turvallisuudesta yhtiö tuskin ottaa edes vastuuta?

Mutta Amazonissa on varmasti potentiaalia. Yhtiö on vain niin valtava ja laajasti levittäytynyt että itse en osaa edes hahmottaa sitä. Mutta kuluttajat arvostavat luotettavuutta, ja sen Amazonin täytyy ansaita. Brändi on todella arvokas asia ja sitä ei voi vain luoda tyhjästä tai ostaa jostain.

Ps. Olen todella vähän molempiin yhtiöihin perehtynyt mutta annoin oman näkemykseni. Otan mielelläni vastaan lisää näkemyksiä.

Aluksi mainittakoon, että itse olen aina aliarvioinut Applen potentiaalin, joten näkemykseni on syystä tai toisesta aina ollut hieman pessimistinen.

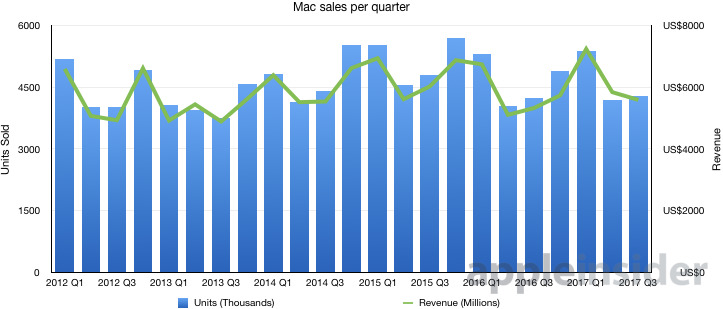

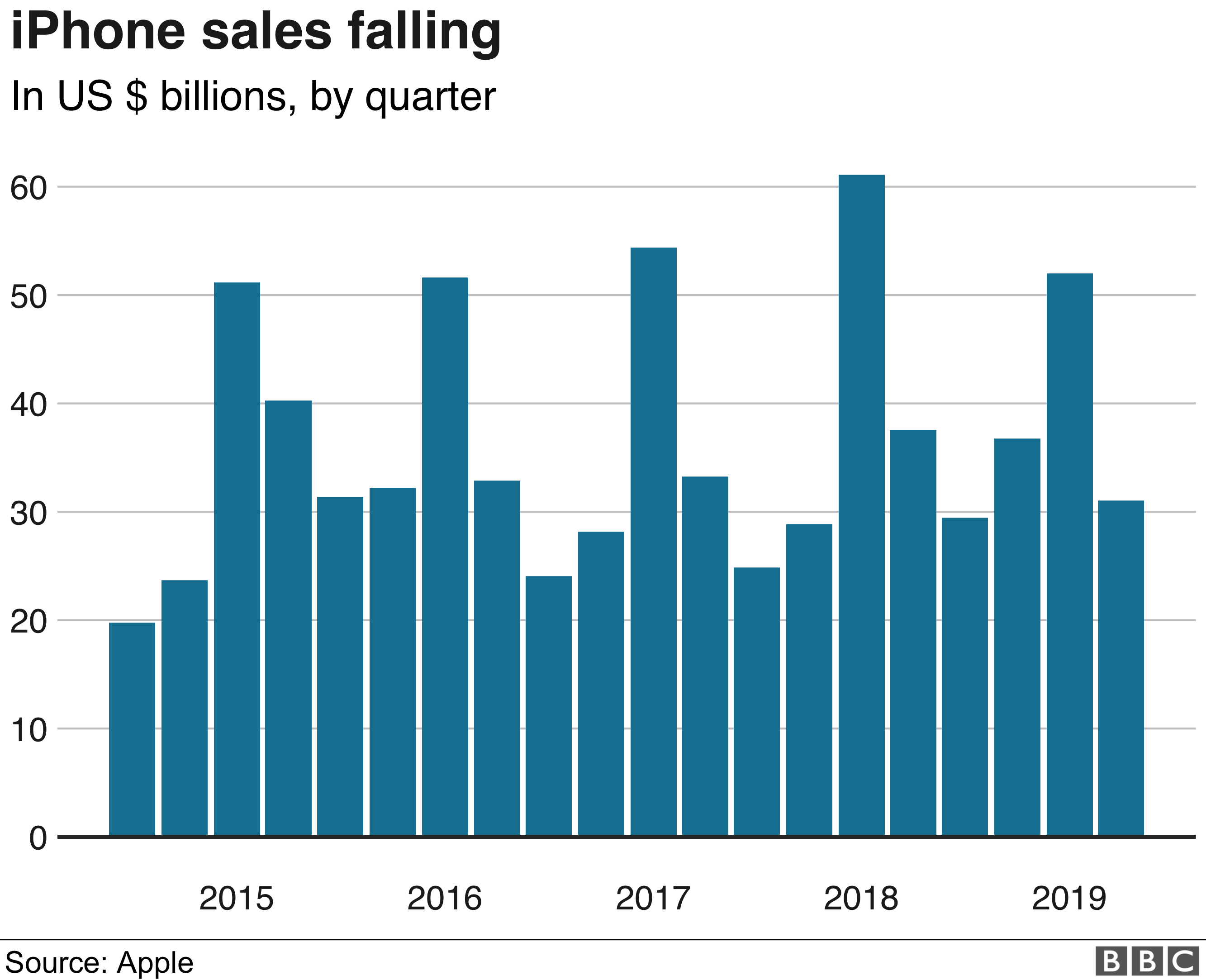

Tämä toki pitää paikkansa, mutta voidaanko odottaa, että Applen markkinosuus kasvaisi jatkossa? Aasialaiset ovat tehneet aivan huikeaa innovaatiota viime vuosina puhelinpuolella. Enää ei tehdä valintaa Applen ja Samsungin välillä, vaan Xiaomi, Huaweit, OnePlussat ja kumppanit puskevat pihalle keskihintaisia huippuluureja. Iphonet ovat edelleen Applen kivijalka, mutta näiden myynti on nähdäkseni saattanut saavuttaa stagnaatiopisteen:

Applen Service-puoli jatkaa tasaista kasvuaan, mikä lienee täysin ymmärrettävää ja odotettavaa, sekä oletettavasti helppoa ja kovakatteista rahaa. Sen sijaan yllä oleva kuvaaja sekä perstuntumani näkisi, että iPadi-buumi on menneen talven lumia.

Maceilla on tunnetusti paikkansa tietokonemaailmassa (itsekin tätä kirjottelen Macbookilta), mutta puhelinpuolen tavoin Lenovot ja kumppanit tarjoavat kovaa kilpailua, ja näkisin, että Apple on saavuttanut silläkin puolella sen, mitä sillä on saavutettavana. 2000-luvun ensimmäinen vuosikymmen oli kovaa kasvua, mutta viime vuosikymmen on kyllä piirretty suoraa viivaa (kuva alla). Toki huomionarvoista, että tulos raketoi edelleen, koska myyntimäärät eivät kasva, mutta kappalehinnat ovat moninkertaistuneet. On kuitenkin itsestäänselvää, ettei myyntihintoja voi ikuisesti nostaa. Nykyiset 1,5k euron puhelimet ja 3,5k euron lippulaiva-Macbookit ovat varmasti kipukynnyksen yläpäässä.

Missä on se tulevaisuuden innovaatio? Mistä lähetään hakemaan kasvua ja katetta seuraavaksi? Apple-auto? Uuden alueen teknologiavaltaus ei ole itsestäänselvyys edes innovatiiviselle Applelle. Tietokoneista on loogista siirtyä ipodeihin, puhelimiin ja ipadeihin, mutta esimerkiksi auton valmistaminen on ihan oma maailmansa, ja kyseenalaistaisin vahvasti, mitä Applen ekosysteemi ja yhteensopivuus iPhonen tai Macbookin kanssa oikeasti toisi tähän? Pilven, jonka kautta autossa on samat biisit kuin kännykässä? Mielestäni Applen ekosysteemi alkaa olemaan levitetty enempi tai vähempi sinne, mihin se venyy, eikä tuo aitoa lisäarvoa Apple-jääkaappiin ja vastaaviin. Älykellot ovat olleet melkoinen floppi nähdäkseni, ja AR-älylasien yms innovaatioiden varaan en laskisi - näitä ei välttämättä nähdä vielä vuosikausiin, eikä Applella ole mitään etulyöntiasemaa esimerkiksi Googleen tällä saralla.

Toki sitten on nämä streaming-palvelut yms, mutta oma kokemus on toistaiseksi se, että Applen käyttöliittymä ja ohjelmisto on täyttä skeidaa, eikä vedä vertoja HBO:lle, Netflixille, Disneyllä taikka Amazonin Primelle. Helppoa kasvua ei siis ole silläkään saralla tiedossa, kun vastustajina Applen tasoiset järkäleet.

Summa summarum, näen Applella selkeän roolin myös tulevaisuudessa, mutta löysä raha on mielestäni jatkossa todella tiukassa (paitsi service-puolella). Katteet kasvanevat jatkossakin, kun aletaan käyttää omia prosessoreja Intelin sijaan jne. Toisaalta koronan luoma työttömyys sekä Kiina-paine voivat vaikeuttaa myyntiä sekä pakottaa valmistuksen siirtymisen pois Kiinasta, minkä vuoksi itse ihmettelen isosti, miksi Apple on tänään 20 % arvokkaampi kuin pre-corona ATH, kun ainoat asiat, mitkä ovat muuttuneet koronan aikana, ovat kiristynyt Kiina-tilanne ja heikentyneet näkymät.

Edit. Datassa näen tulevaisuuden, mutta onko Applella sen kiinnostavampaa dataa käytössä kuin kilpailijoilla? Joku toi hyvin esiin, että esimerkiksi jengi käyttää Amazonia “googlatakseen” tuotteen arvioita, ja voi viedä tulevaisuudessa osan Googlen hakuvolyymistä. Facebookilla ja Googlella lienee puolestaan maailman arvokkaimmat datavarastot, joilla saa kohdistettua mainontaa suorastaan pelottavan tappavalla tarkkuudella. Microsoftilla puolestaan on käytännössä monopolimarkkina ehkäpä koko teknoalan syvimmällä vallihaudalla (kukapa Windowsin sivuttaisi? iOS? Linux? Googlen oma?), ja päälle kova kasvu Azuressa. NVidian näytönohjaimet ja serverivisio ovat tulevaisuuden helmi, joissa valtavat tekoäly- ja dataprosessointimahdollisuudet.

Oma näkemykseni on se, että FAANGMANeista kaikista innovatiivisimpana edelläkävijänä tunnettu Apple saattaa jopa olla se Nokian tavoin kehityksestä pudonnut pelaaja, joka lopetti innovoinnin kokiessaan olevansa voittamaton. Ei ole paljoa uutta innovaatiota viimeisen 5 (tai oikeastaan 10) vuoden aikana Apple tainnut julkistaa? Tämän vuoden innovaatio lienee puhelimen Widgetit, joita Android tarjonnut jo 10 vuotta. Itse kaipaisin jotain päräyttävämpää, kun ympärillä rakennellaan neuroverkkoja ja itseajavia autoja.

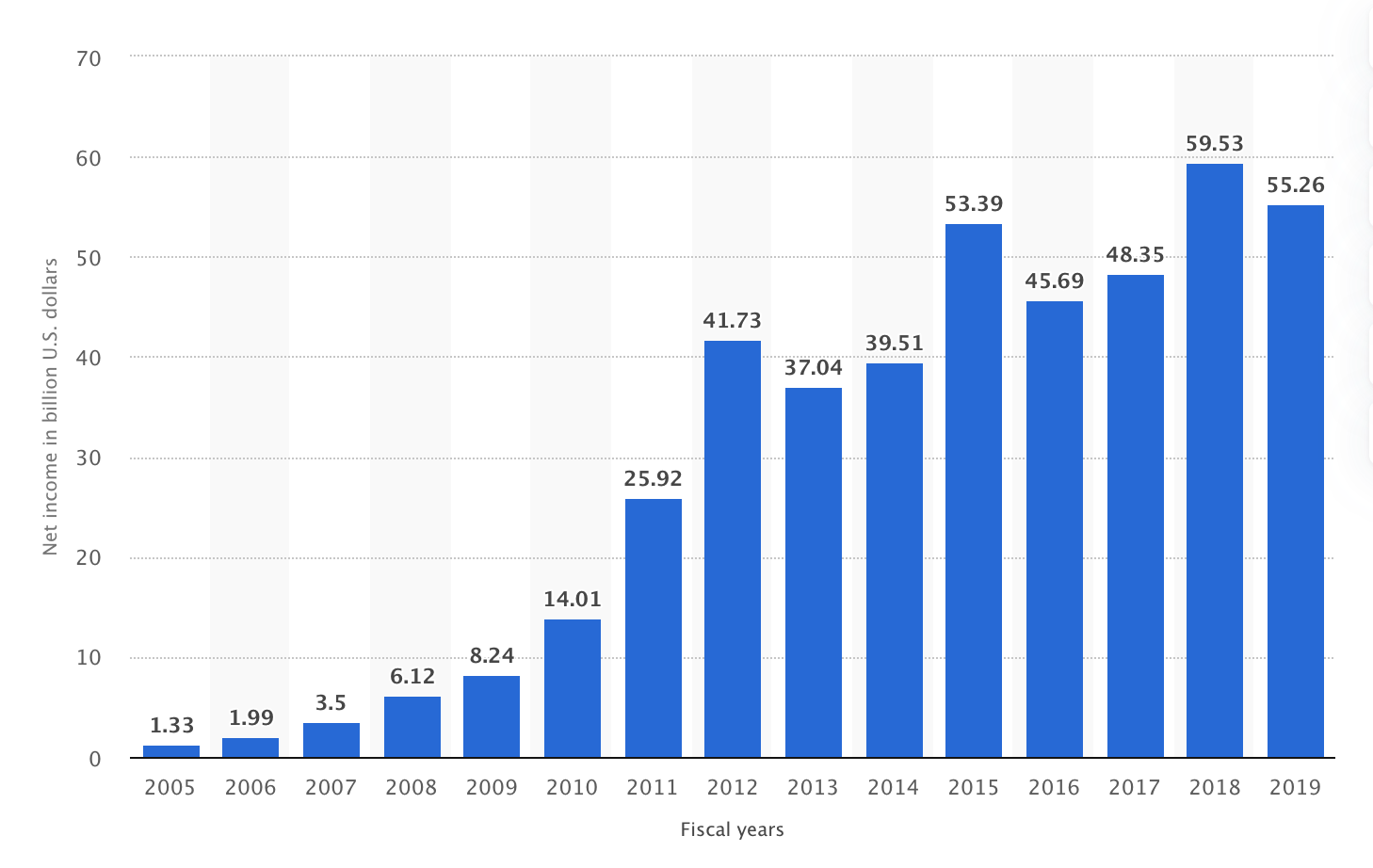

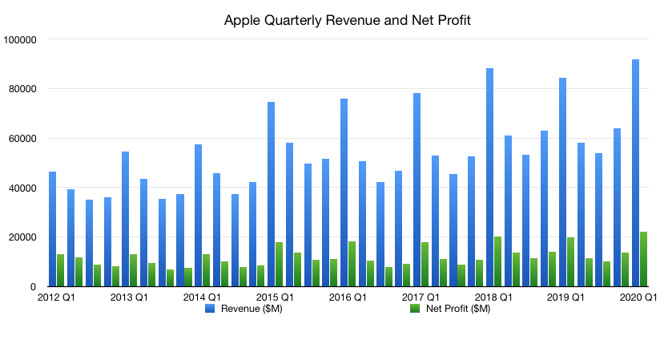

Lopuksi jos vielä tiivistää kaiken yhteen kuvaajaan, niin Applen net income tällä vuosituhannella kuvastaa hyvin Applen historiaa. 2006 julkistettiin MacBook Pro, 2007 julkistettiin iPhone, ja 2008 MacBook Air. Etenkin iPhone tunnetusti räjäytti pankin. iPad julkistettiin 2010, joka jatkoi buumia. (Valitettavasti 2001 iPod ei tästä kuvaajasta näy). Mitäpä on tämän jälkeen julkistettu?

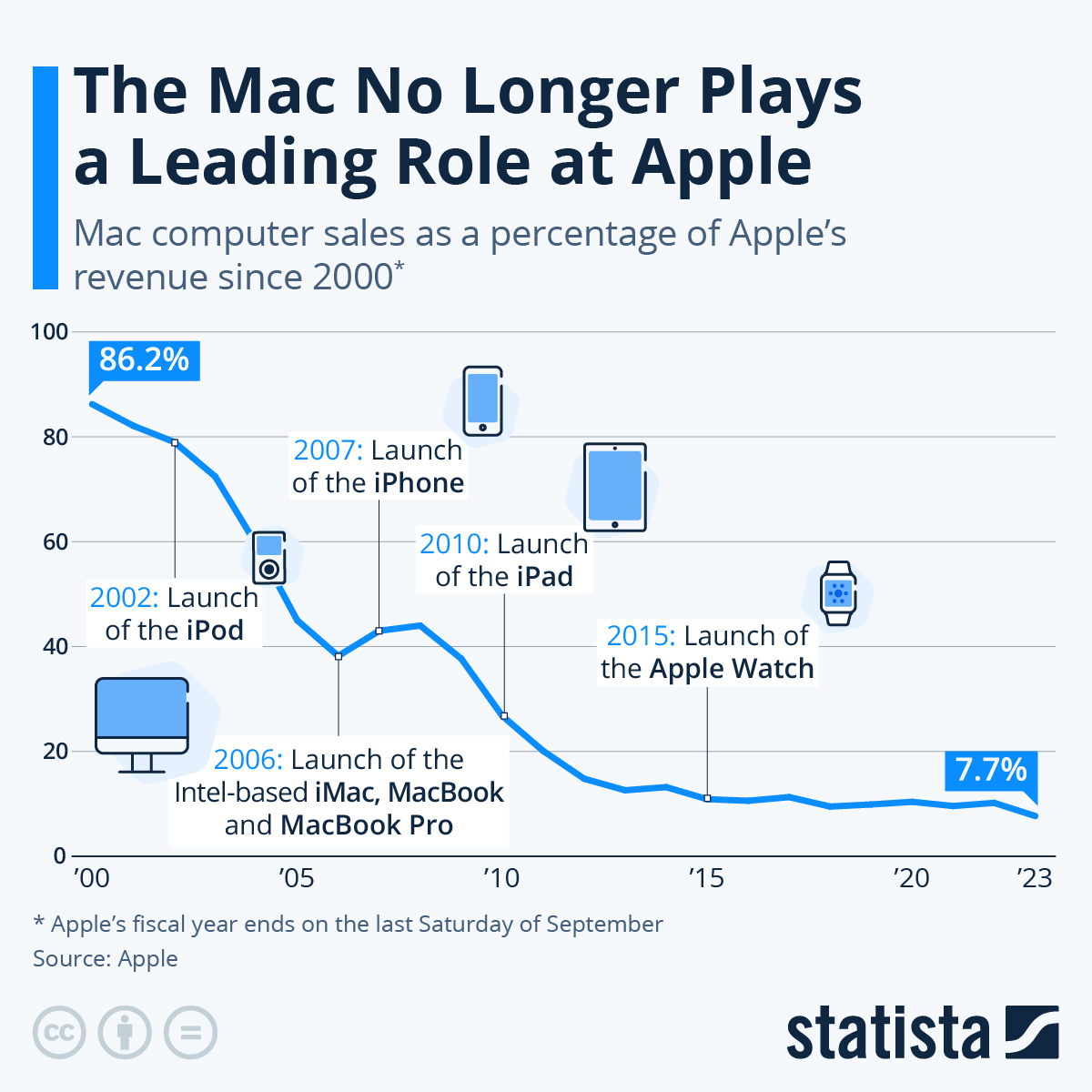

Edit. Mielestäni varsin mainio Apple-kuvaaja osui silmiin. Jotenkin veikeää miettiä, miten vuosi vuoden jälkeen Apple yllätti ja mullisti maailman uusilla innovaatioilla: iPodit, iPhonet, ja iPadit mullistivat tapamme käyttää mobiililaitteita, ja kansa oli aivan ihmeissään iMaceista ja MacBookkien tyylikkyydestä, koosta ja akunkestosta. Tämän jälkeen ollut vuosikymmenen hiljainen kausi, jonka saldo ollut Apple Watch - kello, jolla voi soittaa? Tai vähintäänkin nähdä soittajan? Sen suosiota kuvastanee, etten ole ikinä nähnyt moista livenä - ei edes kaupan hyllyllä ole osunut silmään.

Edit. Airpodsit unohdin täysin. Eivätkö nämä ole täysin tavalliset langattomat kuulokkeet?! Tämä taas osoittaa, miten kujalla olenkaan Applen kyvystä ryöstää kansaa, sekä sen, miten heikosti ymmärrän sen käyttäjäkunnan mielenmaisemaa. Maksavatko nuo satasen vai kaksi? Olen aidosti hämmentynyt, kuinka Applen brändi voikaan tehdä jostain niinkin epäseksikkäästä kuin nappikuulokkeet maailman seksikkäimmän designtuotteen. Tuntuu, että joka toisella yritysjohtajalla on videohaastatteluissa Airpodsit korvilla, ja instagram-vaikuttajien kuvissa kiiltää valkoiset napit. PS. En yhtään ihmettele, jos ei Warren Buffettikaan enää tahdo pysyä nykypäivän trendien perässä. Omistuksesta päätellen luottoa silti edelleen löytyy Applen kykyyn innovoida.

Hyvä kommentti! Itse olen myös aliarvíoinut Applen potentiaalin, brändin ja hinnoitteluvoiman. Oma perse eikä ylpeys anna periksi ostaa tonnin puhelinta. Pakko kuitenkin kompata Buffettia ja myöntää Applen olevan yksi maailman hienoimmista yhtiöistä. Kuten on myös Microsoft. On totta, että Applen kasvunäkymiä on vaikea nähdä, kun iPhonen markkinat alkavat olemaan kylläiset. Härpäkkeet (Apple Watch, AirPod jne) omaavat rajallisen markkinapotentiaalin. Olen samaa mieltä, että AR/VR tuskin tulee olemaan menestys kuluttajamarkkinoilla vaan jää harvojen huviksi ja mahdollisesti ammatti-/koulutuskäyttöön.

Uskoakseni tällä hetkellä parasta tai ainakin helpointa katetta tekee Appstore, josta yhtiö nappaa 30% sovelluksista ja sovelluksen sisäisistä ostoista. Apple julkaisi luopuvansa Intelin suorittimista iMaceissa ja Macbookeissa. Se aikoo käyttää itse suunnittelemiaan ARM -suorittimia. Tässä on ainakin paikka parantaa katteita. Suurinosa Maceista menee kevyeen käyttöön, ja mobiilisuorittimilla se pystyy viemään myös akunkeston uusiin sfääreihin. On myös spekuloitu Applen kiinnostuksesta lähteä terveysbisnekseen. Yhtiöllä riittää kassaa lähteä panostamaan isostikin.

En näe Applella olevan samanlaista kiinnostusta datan käyttöön kuin Googlella ja FB:llä. Se sotii ensinnäkin yhtiön arvoja ja DNA:ta vastaan. Toki jos se keksii tavan tuottaa datasta lisäarvoa asiakkailleen, niin asia erikseen.

Heitetään lopuksi villi veikkaus: Apple kehittää ensimmäisen oikeasti ihmisen kaltaisen tekoälyavustajan. (Jos joku on lukenut Dan Brownin “Alku”-kirjan niin tietää.)

Microsoftista:

Eihän sekään ole loppujen lopuksi luonut juuri mitään uutta vuosikymmeneen. Office on jotain 35v vanha ja Windows hieman tuoreempi. Azurekin polkaistiin käyntiin 2010 tienoilla. Poikkeuksellista on Officen tilausmallin muutos. Nyt se laskuttaa yrityksiä ja yhteisöjä kuukausittain tuotteidensa käytöstä ja saa näin ennustettavaa (=arvokkaampaa) kassavirtaa. Pilvipalveluissa sama homma. Pilvipalvelut ovatkin globalisaation ja ulkoistuksen seuraava sukupolvi. Yhtiöt trimmaavat taseitaan ja hankkiutuvat eroon kaikesta, mikä ei ole välttämätöntä ja omaa ydinalaa. MS hoitaa serverit ym suuruuden ekonomialla ja asiakkaan ainoaksi tehtäväksi jää maksaa lasku.

Microsofthan on muuten tunnustanut Windowsin menettäneen merkitystään yrityksen tuloksen tekijänä. Se ei ole samanlainen keihäänkärki ja rahakone kuin takavuosina. Tuosta monopolista muuten. Windowsilla on tosiaan lähes monopoli (duopoli nyt ainakin) työpöytäkäytössä, mutta käytännössä Linux ja sen serkut (=Unix) ovat satoja kertoja suositumpia. Suurinosa maailman palvelimista pyörii Linuxilla. Lähes kaikki supertietokoneet pyörittävät Linuxia. Android, macOS ja iOS ovat kaikki sukua. Lisäksi vielä monet turvakamerat, printterit jne luottavat johonkin muuhun kuin Windowsiin. Myös MS on tunnustanut alustan ja onkin Linux-kernelin suurimpia “contributoreita” (Suomessa ei taida olla hyvää sanaa, jolla tarkoitetaan sekä tietotaidon että rahan panostamista)

Lopuksi hieman Amazonista: Täytyy sanoa, etten itsekään ymmärrä noin korkeita valuaatioita. On totta, että periaatteessa on (satoja)miljoonia potentiaalisia asiakkaita, mutta ovatko kauppiaat kuinka kauan mukana? Amazonilla on ilmeisesti ainakin tapana kerätä myyjien dataa ja tuoda vastaavia tuotteita tarjolle, ja tottakai suosia näitä hakutuloksissa. Toisaalta robotiikalla (lajittelu- ja pakkausrobotit, sekä dronekuljetukset) yhtiö ehkä pystyy painamaan kulujaan alemmas ja kasvattamaan alariviä sitä kautta. Oma mielipide Laadukkaimmista FANGMANeista menee:

Terävin kärki:

Microsoft (Laadukkaat tuotteet ja selkeä visio pitkästä aikaa. Yrityskulttuuri muistuttaa mielestäni Applea, ylimielisyys kadonnut Balmerin yms mukana. Nadel maailman parhaita johtajia)

Google ( Sohii vähän joka nurkalla, innovaatioita tukeva yrityskulttuuri. Todella leveä vallihauta ja hyväkatteinen bisnes.)

Haastajat: (Voiko sanoa haastajaksi, jos markkina-arvo on satoja miljardeja ja maailman johtavia yhtiöitä?)

Nvidia ( Selkeä markkinajohtaja huippusiruissa ja todella vahva brändi ts. hinnoitteluvoima. Kunnon haastaja kaivattaisiin mittaamaan paras Nvidiasta)

Apple ( Maailman vahvimmat brändit, hyvä asiakaskokemus, voittajan DNA. Kykeneekö räjäyttämään pankin yhä uudelleen?)

Netflix (Johtava streaming-palvelu ja alkaa vakiinnuttaa paikkansa jopa kielessä. Sanalla Netflix kun usein viitataan yleisesti Streaming-palveluihin. Uhkana kiristyvä kilpailu. Kilpailijat pitävät parhaat sarjat itsellään, joten Netflixin on itse tuotettava laadukasta sisältöä, jolla koukuttaa katsojat. Palveluna vahva brändi, mutta tuotantoyhtiönä vielä oppipoika.)

Pahnan pohjimmaiset:(Näiden yhtiöiden suurimpana riskinä näen niiden oman toiminnan)

Facebook (Omistaa lähes kaikki merkittävimmät länsimaiset sosiaaliset mediat. Muuntautumiskykyinen kilpailutilanteissa. Valtava datavarasto. Onnistuu kuitenkin ampumaan itseään jalkaan säännönmukaisesti huseeraamalla politiikassa. Sensuuria on vaikea toteuttaa tasapuolisesti tai objektiivisesti. Kykeneekö luomaan orgaanisesti uutta?)

Amazon (Olenkin käsitellyt Amazonia tässä ketjussa. Pilkkominen voisi olla hyvä vaihtoehto kasvun jatkamiseksi)

.1572468381446.png)