Nämä ovat niitä oikeita signaaleja sijoittajille, ei niinkään ne optimistiset uutiset ja selitykset ![]()

Itse ainakin olin huolissani ns. yhteen hevoseen satsaamisesta (BEX).

6 tykkäystä

Redeye ehti ennen Inderesiä. Redeye vaatii joskus ilmaisen rekisteröitymisen ja tarkempaan seurantaan maksullisen, mutta nämä avautui ilman niitä.

17 tykkäystä

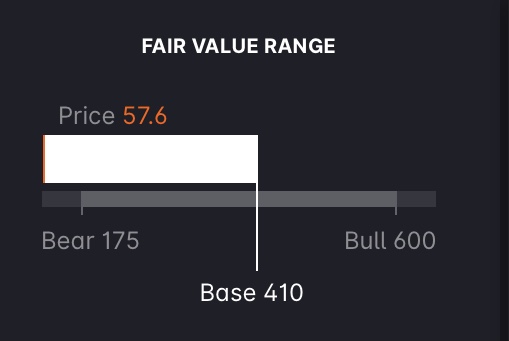

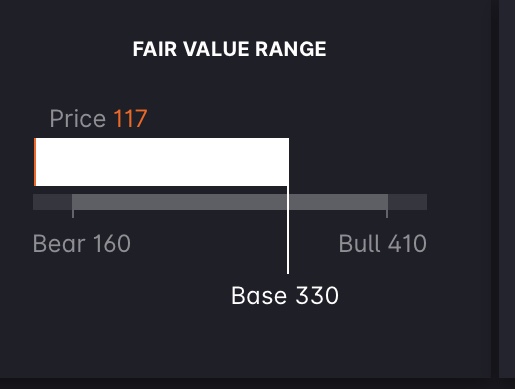

Kiva nähdä että saa analyyttikoilta seurantaa, mutta valitettavasti tietyiltä osin aika kehno suoritus. Varsinkin toi commercial model osiossa verrokkien valinta lisensointidiilin hinnoittelua varten on suorastaan ala-arvoinen!

Siitä johtopäätöksenä että jos bull case olisi vaan 10e sp / 1bn lisensointidiili niin ei tää olis ollenkaan niin mielenkiintoinen keissi enää.

Ne jotka on pidempään seurannut tätä ketjua ja mun postailua tietää että mitä Phase II/III firmoista on maksettu. Vihdoin Markkukin viimeisimmässä puhelussa nosti esiin heidän hillotolppansa, eli aikovat mennä loppuun saakka ja vasta kun on kombinaatiodataa aikovat partneroitua.

Pitänee varmaan julkaista illalla oma vastaava taulukko, mitä olen käyttänyt hinnoittelussa, koska eihän tossa ole mitään järkeä verrata faronia johonki pre-clinical lähtöihin. Muutenkin postailen tarkemman analyysin tosta myöhemmin, mutta vaikuttaa menneen oleellisissa detaileissa huti.

25 tykkäystä

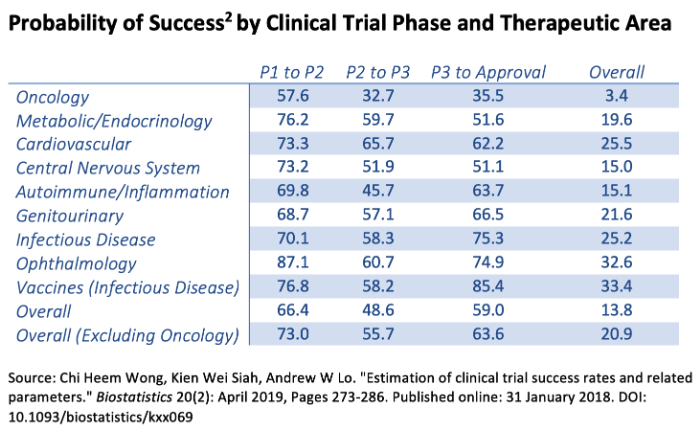

Mielenkiintoista luettava tuo Redeyen raportti. En tiedä olenko turhan bullero tämän lapun suhteen, mutta mielestäni tuo base casen MATINSin faasin II/III Probability of Success on arvioitu myös aika konservatiivisesti. Raportissa on mainittu, että heidän arvion mukaan MATINS Ph II/III PoS on nostettu keskiarvosta 25% ylöspäin 35%:iin. Kuitenkin MATINSin nykyisissä tuloksissa on jo löydetty hyvä korrelaation biomarkkereille (CLEVER-1 positiiviset biopsiat ja inflamatoriset sytokiinit) Bexiin respondoivien potilaiden kohdalla. Tämän kai pitäsi mahdollistaa potilaiden paremman valinnan seuraaviin kokeisiin, eikö?

8 tykkäystä

Voidakseen ymmärtää analyysia, pitäisi yrittää ymmärtää myös analysoijaa. En puolustele Redeyen lukuja, maallikon silmään näyttää bear olevan ihmeen lähellä nykykurssia ja bull myös liian lähellä. Ruotsin tekno/bio yms vastaavat sektorit ovat menettäneet arvosta karhun(!) osan.

Ks. esim Hansa Biopharma nykykurssi vs bear-base-bull.

Tai SmartEye

Nämä analyysin ja todellisuuden eli nykykurssin ristiriidat voivat heijastua myös Redin Faronin arviointeihin yläpään varovaisuutena. Rushi varmaan naulaa vielä asioita tarkemmin, mutta Redillä pääteesi taitaa olla, että Clever-1 ei ole vielä riittävästi validoitu, että siihen voisi useampaa miljardia USD laittaa. Kevyehko heitto mielestäni on tuo nykyisten biolääkkeiden patenttien umpeutumisen aiheuttama hintaeroosio 5-10 vuoden päästä. Bexia kai tyrkytetään kombinaatioiksi lähinnä alkuun ainakin. Jos siitä tulisi ”joko tai lääke” nykyisten sijaan, voisi tilanne olla tuo, mutta todennäköisesti se saa onnistuessaan oman paikkansa ja ilman suoraa kilpailua.

10 tykkäystä

@jerej Hyvä nosto enkä ollut ajatellut asiaa, mutta asia on todellakin noin! Itse näkisin että on väärin ajatella että vielä olisi yhtä suuri riski phase II vaiheessa nyt meillä on jo ensimmäinen topline julkaistu viime syksyltä.

Joten väittäisin että Redeyen raportissa ajatellaan väärin että LOC sisältäisi normaalin riskin faasi 2 epäonnistumisesta ja faasin 3 epäonnistumisen niin kuten esim tossa yllä olevassa taulukossa. Väitän että se riskin faasin 2 epäonnistumisesta on tosiaan merkittävästi pienempi nyt kun topline on jo osalta populaatiosta valmis ja julkaistu ja sieltä on tilastollisesti merkittävät elossaolon pitenemiset.

Myös noi biomarkkerit potilasvalinnassa tosiaankin nostaa phase 3 onnistumisprosentin historiallisesti noin 66%:iin.

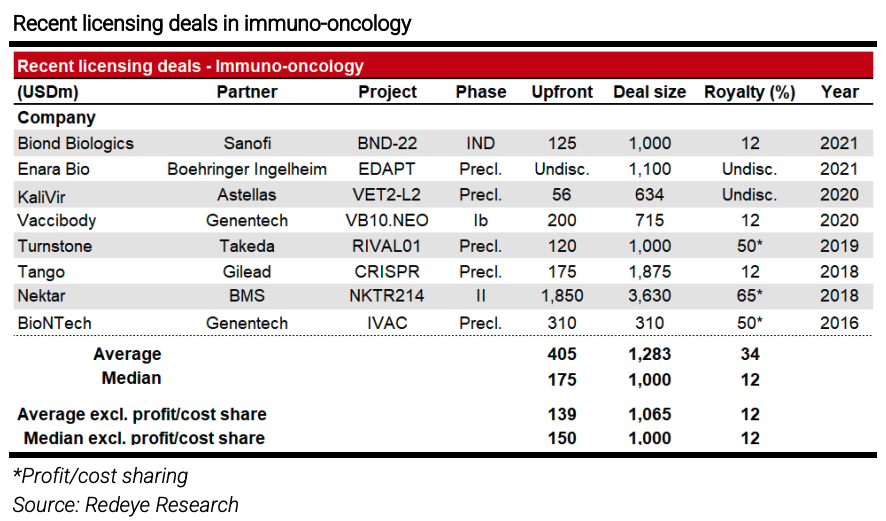

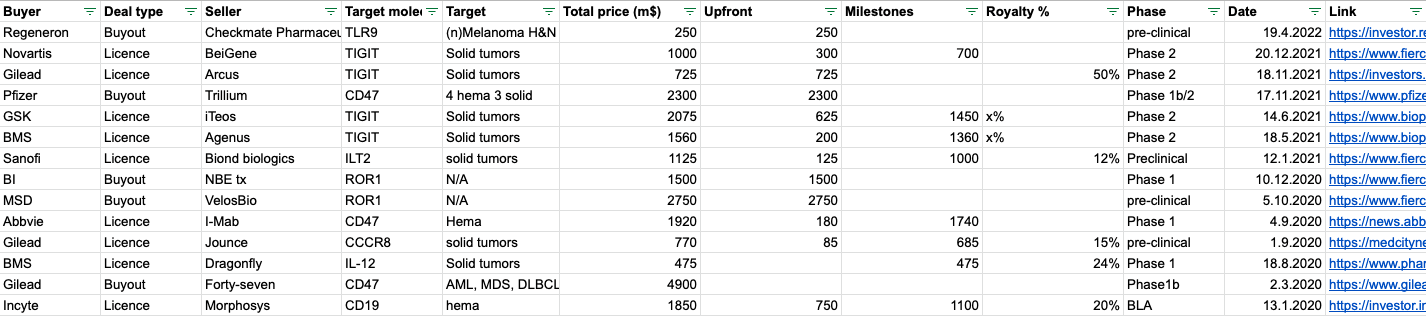

Tässä on lupaamani vähän parempi immuno-onkologian verrokkidiilitaulukko, näillä on jotain muutakin yhteistä Bexin kanssa kuin että niiden tiedotteissa mainitaan syöpä.

17 tykkäystä

Redeyn analyysialoitusshow 26.4. Sinne voi laittaa jo kysymyksiä. Hyvin voi(sitte) varmaan kysyä myös paikalla olevalta analyytikolta, miten päädyttiin niihin numeroihin, mihin päädyttiin muuten kyllä perusteellisessa raportissa.

Jännästi oli Traumakine jätetty firman valuaatioista kokonaan pois, Haematokine vähemmän jännästi. Traumakinella voisi olla sen verran kaupallista potentiaalia, että niillä rahoilla voisi rahoittaa Bexin tutkimukset, ainakin toivemaailmassa.

”Redeye Initiate is a live broadcast where some of our recently introduced companies will present.

Redeye analyst will give a short introduction to the company followed by a presentation from the company. We round up with a 5-minute Q&A moderated by our analysts after each company presentation.”

https://www.redeye.se/events/835773/investor-forum-online-redeye-initiate

4 tykkäystä

Tiedote pörssin sulkeuduttua.

13 tykkäystä

Hienoa, saisiko tästä TL;DU (understand:) menee nää faronin tiedotteet välillä yli hilseen kun ei lääketieteellistä taustaa

6 tykkäystä

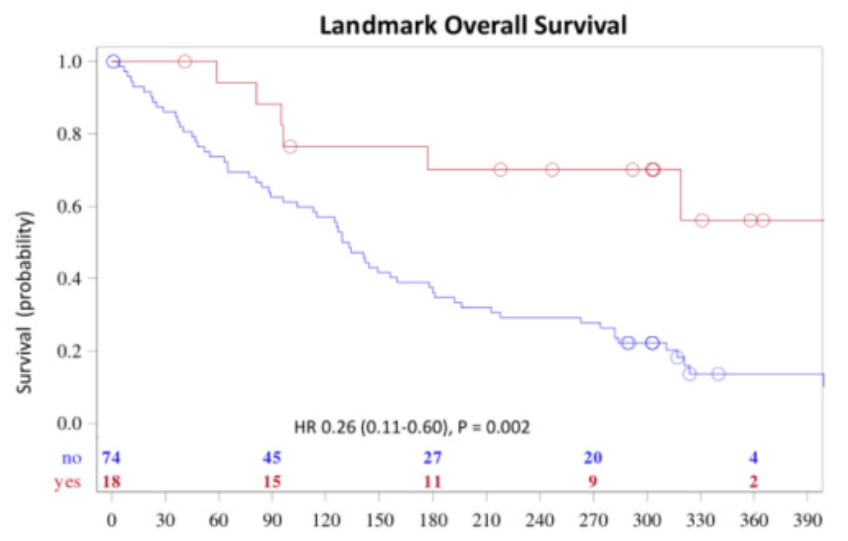

Ei varsinaisesti tullut uutta tietoa: tossa julkistettiin tarkemmin melanoomapotilaskohortin datat siitä joukosta, jonka datat oli julkaistu jo viime syksyn esmossa ja päivitettynä R&D päivässä.

Toi hoidoista hyötyneiden melanoomapotilaiden 100% elossaolo 12kk jälkeen on osion mielenkiintoisin uusi datapiste, mutta sinänsä noi datat on kyllä sisältynyt aggregoituna jo aiempaan julkaistuun dataan. Toi melanooma on tärkeä ja mielenkiintoinen joukko potilaita koska ne on suhteessa aika nuoria, joten jos hyötyvät hoidoista niin elossaolon hyöty voi olla todella merkittävä (vuosia).

“Current estimates for 12-month survival in Part II melanoma cohort were 100% for the patients who experienced clinical benefit following treatment compared to 33.3% of non-CBR patients.”

edit:

Tässä vielä siis se aiemmin julkaistu kokonainen data setti, jossa toi on ollut mukana ymmärrykseni mukaan aggregoituna. Ja siis ei ole tarkoitus ottaa mitään Faronilta, onhan toi siis ihan huikee tulos itsessään ja nostaa luottamusta että voidaan näyttää myös merkittävä kliininen hyöty mikä on sitten perusteena korvattavuudelle ja siten lääkkeen hinnalle.

16 tykkäystä

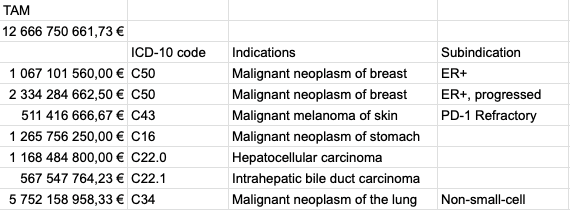

Kaivoin omasta faron-mallistani laskemani TAMit noille (mono)indikaatioille mitä nyt on pyöritelty.

Nää on laskettu vähän konservatiivisemmalle n. 30ke hinnalle, kuin mitä redeye suosittaa. Oon valmis nostamaan sitä sitä mukaa kuin data paranee, mutta laskin sen joskus syksyllä esmo datan perusteella.

Huom, tää on TAM, jossa ei ole otettu huomioon mahdollisia biomarkkereita, joita käytettäisi populaation rajaamiseen. Niillä saadaan lääkekohtasta hintaa ylös kun saadaan paremmat tulokset (Suhteessa suurempi osuus potilaista hyötyy lääkkeestä), mutta vastaavasti potilaspopulaatio pienenee. Uskoisin että tän saa laskea vielä uudestaan kun saadaan tarkemmin tietää vielä biomarkkerien käytöstä potilasvalinnassa (eli nähdään lopullinen tutkimussuunnitelma clinicaltrials.govista).

Samoin tästä puuttuu vielä ne uudet verisyövät, pää ja kaula yms. koska niistä ei ole vielä mitään muuta evidenssiä kuin slideja. Haluisin jättää ton keuhkonkin tosta pois, kun ei ole vielä edes yhtään potilasta, mutta laitoin sen tohon suhteuttamaan noiden markkinoiden kokoa.

Älkää oikeesti laskeko sitä mukaan, tai ainakaan isommalla kuin parin prosentin todennäköisyyydellä.

Ps tästä bex + pembro trialista voisi kohta olla odotettavissa tiedotetta että first patient in. Muistin virkistämiseksi tuolla lukee että se olisi valmis 2024 january.

10 tykkäystä

Inderes TV:ssä Faron. Ymmärsinkö oikein, että Jenkkeihin ollaan listautumassa ![]() kohdasta 4min ja eteenpäin “Moving towards to US capital markets”. Vai rahoitustako tuolta ollaan hakemassa. T: heikosti englantia ymmärtävä noob

kohdasta 4min ja eteenpäin “Moving towards to US capital markets”. Vai rahoitustako tuolta ollaan hakemassa. T: heikosti englantia ymmärtävä noob

4 tykkäystä

Tässä linkki Inderesin haastikseen. En ole itse vielä ehtinyt katsoa, joten en kommentoi sen enempää:

5 tykkäystä

Eikös tuossa kerrottu, että New Yorkiin on palkattu sijoittajasuhteista vastaava toimihenkilö, jonka tehtävänä on valmistella Faronin pääsyä USA:ne pääomaa markkinoille. Ei tuossa suorastaan ilmoiteta, että jenkkilistaus olisi tulossa mutta työtä jonkin sen suuntaisen kehityksen mahdollistamiseksi nyt kuitenkin tehdään.

2 tykkäystä

Ei suoraan sanottu, että oltaisiin listautumassa, mutta annetaan ymmärtä, että sen valmistelu on työn alla. Esityksessä käytettiin termiä ‘compliance’, eli valmistellaan, että Faronin toiminta vastaa jenkkien pääomamarkkinoiden säätelyä. Jenkkeihin listatutmien olisi kyllä looginen seuraava askel eteenpäin. Faronin kassa on tällä hetkellä niin pieni, että sillä ei viedä vielä kaikkia suuniteltuja kliinisiä kokeita läpi. Jenkkeihin listautuminen mahdollistaisi pääoman nostamisen näiden kokeiden toteuttamiseen.

Toinen pointti joka tuossa esityksessä ohimennen mainittiin oli, että Faron on tällä hetkellä keskustelemassa yhteistyöstä useampien muiden firmojen kanssa. Liekö tämä sitten syynä sille, että Make tuossa kuun alussa osteli omia osakkeita… No, en halua liikaa spekuloida.

8 tykkäystä

Tämä on ollut jo vähintään 22 päivää tiedossa, että kaveri tullut auttamaan US markkinoilla uusien sijoittajien hankkimisessa ja jenkki pörssiin menossa, sitten, kun se on järkevää.

1 tykkäys

Tuo useiden muiden firmojen kanssa neuvotteleminen oli haastattelun paras anti. Ensimmäistä kertaa sanottu suoraan, että neuvotteluissa ollaan, jos oikein olen ymmärtänyt. Taitaa oma positio taas kasvaa tämän myötä.

8 tykkäystä

Tällainen uutinen osui silmiin.

14 tykkäystä

Kyllä tässä on jo niin monta vuotta tutkittu ja testattu että jotain on alettava tapahtumaan, että tähän jatkossakin haluaa sijoittaa. Joko yhteistyölisenssisopimus tai new yorkin pörssiin listautuminen.

3 tykkäystä

Linkedin:ssä julkaistu kaksi uutta työhakemusta.

Faron: IR Manager

Faron: Director of Finance

7 tykkäystä