Ensimmäinen potilas annosteltu interferonilla. Vuosi myöhemmin kuin mitä ajateltiin, mutta kyllä niitä potilaita vaan edelleen riittää sairaalloissa, vaikka rokotteetkin on olleet markkinoilla jo reilu puoli vuotta.

Pitää miettiä noita kysymyksiä jalkaselle, mutta aloitetaan vaikka että Miten hän näkee clevegenin lisensointi tilanteen, kuinka pitkälle kannattaa mennä yksin ja missä vaiheessa syvätaskuisen kumppanin ottaminen mukaan nopeuttaisi markkinoille menoa?

@Verneri_Pulkkinen kiitos mahdollisuudesta! Tarkoittaako tämä sitä, että Inderes aikoo antaa Faronille enemmän ”mediatilaa” myös jatkossa?

Kysymykset Markulle:

Uusimman tiedotteen (25.8) mukaan ensimmäinen potilas on saamut Traumakinea liittyen HIBISCUksen faasi 2/3:een. Pystytkö valaisemaan aikataulua enemmän? Millä aikataululla loput annokset annetaan ja milloin mahdollisesti data on julkaisukelpoista?

Uusimmassa Traumakineen liittyvässä tiedotteessa mainittiin myös Yhdysvaltojen puolustusministeriön ( & DARPAn) kanssa aloitettu tutkimustyö liittyen muun muassa elinsiirtoihin traumapotilailla. Kertoisitko, missä tämän tutkimuksen osalta mennään?

EDIT: Tähän viimeiseen kysymykseen sainkin jo vastauksen täällä. Kiitos Tomtom.

Uusimmassa Traumakineen liittyvässä tiedotteessa mainitsitte WHO:n 9-numeroisen asteikon. Voidaanko tästä päätellä, että WHO:n tuloksia ei olla saamassa ja teette tutkimuksen nyt itse?

Se WHO:n 9-numeroinen asteikko tarkoittaa kliinisen statuksen arvioinnin mittaria (mittarin nimi), ei siis tässä yhteydessä tarkoita WHO:ta Maailman terveysjärjestönä.

Osaisiko joku selittää tuota Faron OTC markkinahintaa? Käsittääkseni tuo on dollareissa ja yleensä hinta seurannut viiveellä mitä se on täällä Euroopassa. Nyt kuitenkin kummallinen kurssin lasku tuossa viime viikolla, vaikka kurssi on nousujohteinen ollut viimeisen kuukauden.

Mikä on Faronin käsitys tämän hetken tutkimustulosten valossa bexmarilimabin (Clevegen) TAM:sta eli total available/addressable marketista? Nyt tutkimuksia on tehty vain syövissä, jotka ovat edenneet muiden hoitojen tavoittamattomiin, ilmeisesti siksi, että kokeellinen hoito hyväksytään, jos muuta toivoa ei enää ole. Eikö tavoite ole kuitenkin saada bex tiettyjen syöpien hoidon osaksi hoidon kaikissa vaiheissa, myös ennen niiden muuttumista lähes toivottomiksi?

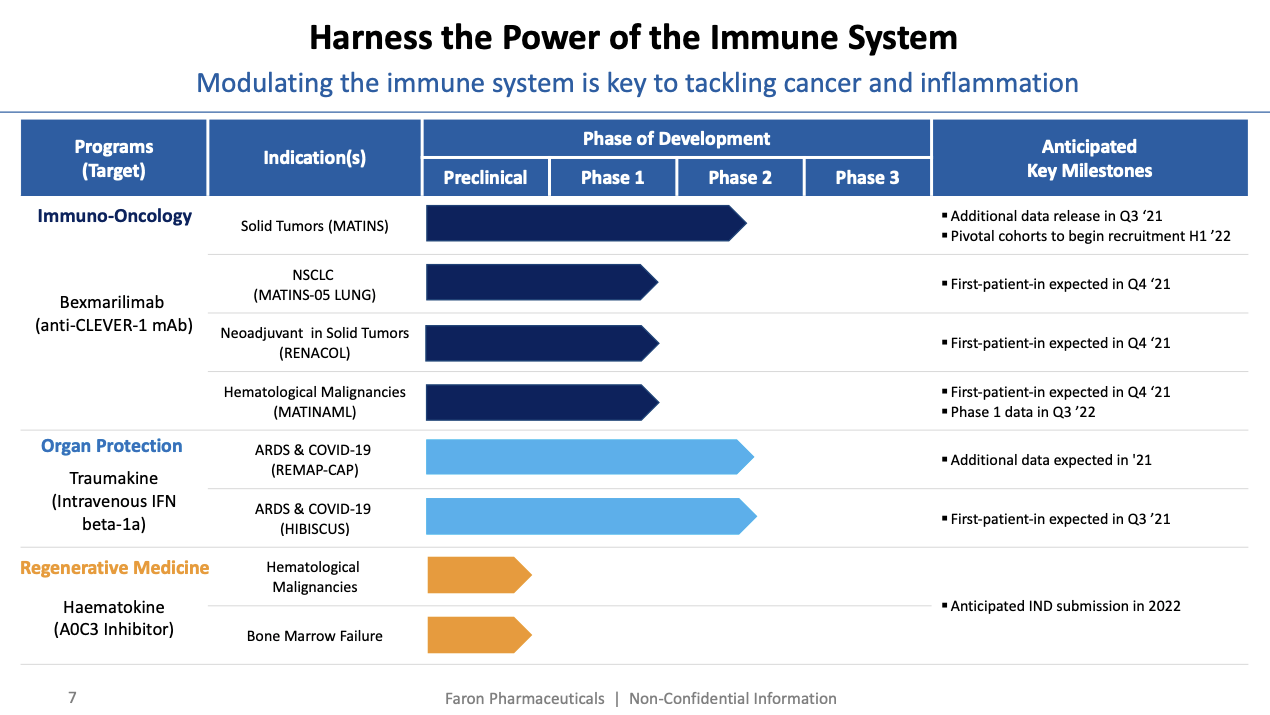

Q4:llä olisi tarkoitus saada ensimmäiset potilaat uusiin Matins-Lung ja Matins-RENACOL tutkimuksiin, mutta milloin niistä olisi odotettavissa ensimmäisiä tuloksia?

Syöpähoidoissa taitaa olla trendinä että on enemmän yhdistelmähoitoja, onko odotettavissa lisää tutkimuksia erilaisista hoitokombinaatioista?

Koska Hibiscuksesta odotetaan tuloksia, onko tulossa jonkinlaisia ennakkotuloksia tai interim readoutia?

Ja loppuun vähän kevyemmällä mielellä perinteistä miltä nyt tuntuu lätkäkysymystä mukaeleva, milloin ja millainen fiilis oli herralla kun on itse saanut ahaa elämyksen että jumantsuikka tää toimii ihmisillä.

Hibiscuksen pamfletissa luvataan interim-analyysi kun puolet potilaista on kasassa (450:stä) ja enrollment estimate on 8-10 months, joten jos nyt saatiin ensimmäinen potilas putkeen, niin vuodenvaihteen tienoilla voisi olla puolet rekrytoituna, eli realistisesti ajatellen joskus helmi-maalis taitteessa voisi odotella jotakin lukuja tihkuvan. Tai mikä se aika sitten onkaan minkä potilas roikkuu seurannassa, jotta siitä saadaan kaikki endpointit kerättyä.

Samassa pamfletissa Clevegenin (MATINS) osalta annetaan aikajana-estimaatit, joissa “in combination with”, joten tod.näk. on odoteltavissa tutkimuksia erilaisista hoitokombinaatioista

Pääprioriteetti vaikuttaisi silti olevan monoterapia: “1) A monotherapy which provides a permanent immune stimulation in difficult-to-treat cancer types” - toki mainitaan myös “4) Large combination potential with many standard of care agents and immune checkpoint inhibitors”

Aika iso ero tänään Helsingin ja Lontoon välillä kurssinousussa: Helsingissä +2,20 % ja Lontoossa +6,59 %. Mielenkiintoista nähdä, millaiset ovat reaktiot huomenna.

January - June 2021 in short/ Summary of January - June 2021

Bexmarilimab shows compelling antitumor activity in multiple advanced solid tumor types as a monotherapy with strongest disease control rate, DCR (30.0% - 40.0%), observed in cutaneous melanoma, gastric cancer, cholangiocarcinoma and hepatocellular carcinoma patients

Median overall survival (OS) not yet reached in DCR patient group

Initiation of pivotal stage (Part III) of bexmarilimab's MATINS study on track for Q4 2021 alongside clinical expansion into neoadjuvant setting, hematological malignancies and first line lung cancer in combination with anti-PD-1

Secured key US patents for both bexmarilimab and Traumakine[Ò]

Received $6.1 million commitment from the US Department of Defense (DoD) to support the Traumakine HIBISCUS trial as part of the Coronavirus Aid, Relief, and Economic Security (CARES) Act

Balance sheet strengthened by successful share placing of €15 million gross including investment from European Investment Council (EIC) Fund, a breakthrough initiative from the European Commission

Lääkeyhtiöt kun on kysymys niin antia tietysti tulee mutta joskus tulevaisuudessa saattaa tulla myös konjakkilasillisen paikka. 10millin tappioissa ei ole mitään ihmeellistä, pääasia että kehitys menee eteenpäin.

Jokaiselle on selvää, että antia tulee, ELLEI yhtiötä pilkota, esimerkiksi myydään Traumakine pois jolla saadaan rahaa kehittää Bexiä. No, aika näyttää.

Naseva kommentti jota komppaan. Kyseessä on tuotekehitysvaiheen yhtiö, joka pystyy kaupallistamaan tekemäänsä vasta kattavan ja tarkan validointiprpsessin jälkeen. Sitten asiat voivatkin tapahtua nopeasti ja isolla kertoimella. Tämä luonne tekee yhtiön seuraamisesta sitäkin kiinnostavampaa

Onko niin että Hepatocellular carcinoma (maksasyöpä) hoidosta olisi saatu hyviä tuloksia. Tähän asti ollaan puhuttu noista kolmesta muusta. (melanooma, maha ja sappitie)

Maksasyövän hoito (30-40% DCR) olisi kova saavutus.

“To date, the strongest results have been observed in four tumor types, with a disease control rate, or DCR (partial response + stable disease rate), of 30.0% - 40.0% across the cutaneous melanoma, gastric cancer, cholangiocarcinoma and hepatocellular carcinoma cohorts”

Ensin kurssi nousee koko viikon jännitystä nostaen mutta pörssin avauksesta päätellen tosiaan on ihmisiä jotka odottivat firman tekevät huikean tuloksen ilman minkäänlaista liikevaihtoa

Itse substanssihan on tiedotteessa hyvin positiivinen ja kehitystyö näyttää etenevän vähintään suunnitellusti.

Joo tää on kyllä käsittämätöntä, miten aina tuntuu tulevan yllätyksenä negatiivinen tulos

Itse harrastanut jo pitkään osavuosikatsauksen aikana osakkeiden vaihtoa ja hyvin on toiminut.

Itselläkin pitkästä aikaa luottavainen mieli kehityksen etenemisestä.

Kaikkihan sen tiesi, että tappiota tulee. Saatiin myös hyvät raflaavat otsikot siitä, että tasaluku 10milj tuli täyteen. Tiedotteen lopussahan oli maininta, että rahoituspuolta on käyty läpi hallituksen kokouksessa ja:

“The Company has taken several acts to secure further financing during the rest of the year 2021. The Directors believe that the Company can gain access to further resources to sustain operations over the next 12 months. At this stage the Company cannot disclose any of these options.”

Henkilökohtaisesti aika toissijaista se, että tappiota tulee, kunhan kehityksen suunta pysyy hyvänä.

En usko, että muut sijoittajat välttämättä olettavat firman tekevän tulosta vielä, vaan enemmänkin spekuloidaan, että Faron on painamassa lisää osakkeita tulevaisuudessa, mikä heikentäisi nykyistä/tulevaa arvostustasoa.