Kauppalehdessä uutinen, että Faron lopettaa Hibiscus-tutkimuksen. Mietteitä tästä?

Tässä vielä Faronin tiedote asiasta:

https://otp.tools.investis.com/clients/uk/faron/rns/regulatory-story.aspx?newsid=1570882&cid=2223

Henkilökohtaisesti hieman toivoinkin, että lopettaisivat tämän, koska nyt pääsevät keskittymään kunnolla Bexiin. Toki sinne jää vielä taustalle Traumakineen liittyvä Yhdysvaltojen puolustusministeriön kanssa yhteistyössä tehtävät tutkimukset, joissa tutkitaan onko traumakinesta hyötyä elinten pelastamisessa.

Myös viime aikaiset henkilöstömuutokset, rekrytoinnit ja presentaatiot ovat viitanneet siihen suuntaan, että Bex edellä mennään. Mielestäni hyvä asia ja kaivattu päätös.

17 tykkäystä

Samaa mieltä että näkisin tän positiivisena asiana, varsinkin nyt kun katsoo omikronia ja omikron b2 variantteja, jotka eivät näytä enää ylikuormittavan sairaanhoitoa vaikka leviävät nyt lähes rajoittamattomasti (kuormittavat siis enää vaan todella, todella paljon).

Näkisin positiivisena että nyt säästetään rahaa ja koitetaan saada panostaa kaikki merkit bexiin, koska kurssi alhaalla ja rahoitusolot eivät vaikuta niin suotuisilta kuin reilu puoli vuotta sitten vielä niin nyt näen todella tervetulleena kassan käyttöä tehostavat toimet.

Toivottavasti myös tarinaan saadaan samalla fokusta, että ollaan syövän immunoterapian mullistaja, eikä immunologisten hoitojen all-around talo.

13 tykkäystä

Tämä ei sinänsä ollut mitenkään yllättävä uutinen. Bex on edelleen Faronin ykköshevonen, johon kaikki toiveet nojaavat. Traumakine on jo pitkään ollut kategoriassa ”ihan kiva, jos siitä joskus jotain tulee, mutta ei kannata elätellä turhia toiveita”.

2 tykkäystä

Traumakinen tarinalle koronan hoidossa ei enää viime aikoina ole löytynyt yhtä hyvää tukea kuin aiemmin. Asioita jotka ovat Traumakinen koronatarinaa vastaan tällä hetkellä on muun muassa:

- Vakavien koronatapausten lasku, koska rokotteet ja lievemmät variantit yleistyvät.

- Steroidien yleinen käyttö SOC:na koronataudin loppuvaiheessa, joka vaikeuttaa potilaiden rekrytointia kokeisiin.

- Kilpailevat toimivat lääkkeet, sekä alkuvaiheen että myöhäisen vaiheen tautiin, kuten Paxlovid ja IL6R antagonistit.

- Synairgenin aiemmat huonot tulokset, joka on käytännössä lähes samanlainen molekyyli kuin Traumakine.

Tältä kannalta ainakin omasta mielestäni on parempi, että Faron keskittyy Bexin kehitykseen.

2 tykkäystä

5 tykkäystä

Ole itse kanssa koittanut haarukoida Faronille arvostustasoa. Referenssiksi voisin laitta tämän artikkelin, jossa on verrattu eri lääkekehitysfirmojen historiallisia arvostuksia. Valuation and Returns of Drug Development Companies: Lessons for Bioentrepreneurs and Investors | SpringerLink

Itse arvioisin tässä vaiheessa Faronin arvostuksen lähinnä Bexmarilimabin mukaan, koska Traumakinen jatkokehitys on tällä hetkellä taka-alalla. Tuon linkkaamani artikkelin perusteella faasin 1 firmojen historiallinen mediaani arvostustaso on noin $230M, faasin 2 noin $520M ja faasin 3 noin $1500M. Lisäksi syöpälääkkeitä kehittäville firmoille on ainakin historiallisesti hyväksytty korkeampi arvostustaso (Figure 2 artikelissa). Bexmarilimabilla pitäisi seuraavaksi alkaa kai ensi vuonna randomoitu faasin 2 kliininen koe monoterapiana ja kaksi faasin 1 koetta tänä vuonna kombinaatioterapioina. Faronin arvostustaso tällä hetkellä on noin 150 miljoonaa euroa, eli vielä ainakin mediaanin alapuolella.

Tuossa aiemmassa haastatteluassa Markku kommentoi, että mikäli Faron olisi listautuneena jenkeissä, sen arvo olisi lähempänä miljardia, joka ainakin noiden historiallisten lukujen perustella vaikuttaa realistiselta kunhan Bexin toinen faasi saadaan etenemään. Faronin arvostus riippuu todennäköisesti enimmäkseen sen hyödystä noissa tulevissa kombinatiokokeissa, koska Bexmarilimabin vaikutus näyttää toimivan estämällä T-solujen aktivaation inhibitiota (mahdollisesti edistäen makrofagien syöpäantigeenien esittelyä solujen pinnalla?) ja monet muut immuno-onkologiset lääkkeet tällä hetkellä vaikuttavat T-solujen aktivaatioon, kuten esim. PD1 inhibiittorit. Tällöin Bexillä olisi ehkä mahdollista saada immunosupressiiviset pesäkkeet reagoimaan esim. PD1 inhibitioon paremmin.

Lisäksi tuossa edellisessä esityksessä oli arvioitu Bexmarilimabin kombinaatiohoitojen markkinan kokoa PD1 inhibiittori hoitojen perusteella. Arvioidut kokoluokat noin 2 ja 4 miljardia vuotuisesti ja nämä siis eri syöpätyypeille. Loppujen lopuksi Faronin mahdollisiin tulevaisuuden tuottoihin vaikuttaa myös minkälaisia yhteistyösopimuksia Faron saa tehtyä isompien lääkevalmistajien kanssa. Mitä pidemmällä Bexin tutkimukset ovat, sitä paremmin ehdoin Faron pääsee sopimaan yhteistyöstä.

Näihin kliinisiin kokeisiin kuluva aika mitataan kuitenkin vuosissa, joten kannattaa varata kärsivällisyyttä tämän lapun kanssa.

13 tykkäystä

Tässä yksi näkemys tämän hetkisestä arvostustasosta, mutta nämä lääkekehitys yritykset ovat todella vaikeasti hamotettavissa, kun faroninkin syöpälääkettä voitaisiin käyttää useisiin syöppiin, joko yksin tai muiden terapioiden ohella.

Faron Pharmaceuticals

| Rek: | Behåll (Behåll) |

|---|---|

| Riktkurs: | 3,50 EUR |

| Pris: | 2,72 EUR |

| Analytiker: | Jon Berggren |

| Aktieanalytiker |

Analysen producerad av Kepler Cheuvreux 2022-03-28 kl. 07:39, och översatt samt distribuerad via Aktiellt 2022-03-28 kl. 09:12.

Suomennettuna lähitulevaisuuden näkymistä:

"Neljännesvuosittaisen raportin jälkeisessä konferenssissa saimme päivityksen lähitulevaisuudessa bexmarilimab (bex) -ohjelmaan liittyvistä toimista.Odotamme nyt annoksen korotuksen valmistuvan kesäkuussa.

Yritys on rahoitettu neljännellä vuosineljänneksellä ja potilaiden rekrytointi annostestaukseen ja eskalointiin on nyt jokseenkin saatu päätökseen MATINS-tutkimuksessa bexin kanssa.

Tietojen lisäämisen ja analysoinnin jälkeen datan pitäisi olla valmis juhannuksen tai kesäkuun lopun tienoilla.

Yhtiö aikoo tavata FDA:n kanssa keskustellakseen jatkokehityksestä tämän vuoden kolmannella neljänneksellä."

https://www.swedbank-aktiellt.se/analyser/2022/03/28/faron_pharmaceuticals.csp?lt=ph-28

Jos annostelu kokeiden data on positiivista, niin olen ymmärtänyt, että FDA saattaisi antaa lääkeluvan ehdollisena, eli tutkimusta jatkettaisiin isommin ja myyntiluvalla, tässä kohtaa se partneroituminen ehkä tulee ja listautuminen US tai Markun sanoin viimeisessä inderes videossa “että jonoa olisi oven takana, tappelemassa, kuka saa sopparin”

3 tykkäystä

Markku räpsäytti 70 500 eurolla osakkeita. Mielenkiintoista nähdä, mitä vuosi tuo tullessaan.

15 tykkäystä

Heti tuli pitkästä aikaa vähän pörssiin vipinää tuon ilmoituksen jälkeen.

1 tykkäys

TJ:n myynteihin voi olla monta syytä, mutta ostoihin vain yksi…![]()

Tänään ollaan jenkeissä esillä:

7 tykkäystä

Nämä ovat niitä oikeita signaaleja sijoittajille, ei niinkään ne optimistiset uutiset ja selitykset ![]()

Itse ainakin olin huolissani ns. yhteen hevoseen satsaamisesta (BEX).

6 tykkäystä

Redeye ehti ennen Inderesiä. Redeye vaatii joskus ilmaisen rekisteröitymisen ja tarkempaan seurantaan maksullisen, mutta nämä avautui ilman niitä.

17 tykkäystä

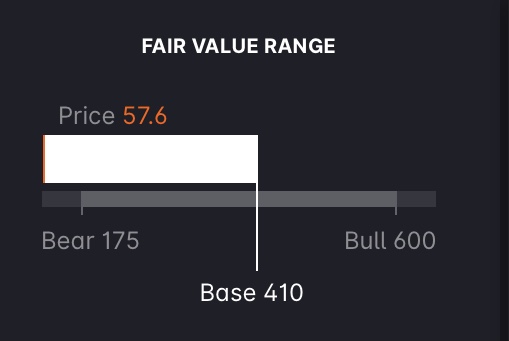

Kiva nähdä että saa analyyttikoilta seurantaa, mutta valitettavasti tietyiltä osin aika kehno suoritus. Varsinkin toi commercial model osiossa verrokkien valinta lisensointidiilin hinnoittelua varten on suorastaan ala-arvoinen!

Siitä johtopäätöksenä että jos bull case olisi vaan 10e sp / 1bn lisensointidiili niin ei tää olis ollenkaan niin mielenkiintoinen keissi enää.

Ne jotka on pidempään seurannut tätä ketjua ja mun postailua tietää että mitä Phase II/III firmoista on maksettu. Vihdoin Markkukin viimeisimmässä puhelussa nosti esiin heidän hillotolppansa, eli aikovat mennä loppuun saakka ja vasta kun on kombinaatiodataa aikovat partneroitua.

Pitänee varmaan julkaista illalla oma vastaava taulukko, mitä olen käyttänyt hinnoittelussa, koska eihän tossa ole mitään järkeä verrata faronia johonki pre-clinical lähtöihin. Muutenkin postailen tarkemman analyysin tosta myöhemmin, mutta vaikuttaa menneen oleellisissa detaileissa huti.

25 tykkäystä

Mielenkiintoista luettava tuo Redeyen raportti. En tiedä olenko turhan bullero tämän lapun suhteen, mutta mielestäni tuo base casen MATINSin faasin II/III Probability of Success on arvioitu myös aika konservatiivisesti. Raportissa on mainittu, että heidän arvion mukaan MATINS Ph II/III PoS on nostettu keskiarvosta 25% ylöspäin 35%:iin. Kuitenkin MATINSin nykyisissä tuloksissa on jo löydetty hyvä korrelaation biomarkkereille (CLEVER-1 positiiviset biopsiat ja inflamatoriset sytokiinit) Bexiin respondoivien potilaiden kohdalla. Tämän kai pitäsi mahdollistaa potilaiden paremman valinnan seuraaviin kokeisiin, eikö?

8 tykkäystä

Voidakseen ymmärtää analyysia, pitäisi yrittää ymmärtää myös analysoijaa. En puolustele Redeyen lukuja, maallikon silmään näyttää bear olevan ihmeen lähellä nykykurssia ja bull myös liian lähellä. Ruotsin tekno/bio yms vastaavat sektorit ovat menettäneet arvosta karhun(!) osan.

Ks. esim Hansa Biopharma nykykurssi vs bear-base-bull.

Tai SmartEye

Nämä analyysin ja todellisuuden eli nykykurssin ristiriidat voivat heijastua myös Redin Faronin arviointeihin yläpään varovaisuutena. Rushi varmaan naulaa vielä asioita tarkemmin, mutta Redillä pääteesi taitaa olla, että Clever-1 ei ole vielä riittävästi validoitu, että siihen voisi useampaa miljardia USD laittaa. Kevyehko heitto mielestäni on tuo nykyisten biolääkkeiden patenttien umpeutumisen aiheuttama hintaeroosio 5-10 vuoden päästä. Bexia kai tyrkytetään kombinaatioiksi lähinnä alkuun ainakin. Jos siitä tulisi ”joko tai lääke” nykyisten sijaan, voisi tilanne olla tuo, mutta todennäköisesti se saa onnistuessaan oman paikkansa ja ilman suoraa kilpailua.

10 tykkäystä

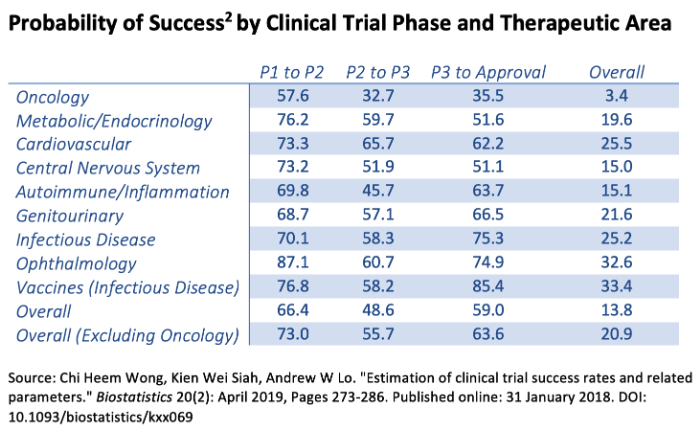

@jerej Hyvä nosto enkä ollut ajatellut asiaa, mutta asia on todellakin noin! Itse näkisin että on väärin ajatella että vielä olisi yhtä suuri riski phase II vaiheessa nyt meillä on jo ensimmäinen topline julkaistu viime syksyltä.

Joten väittäisin että Redeyen raportissa ajatellaan väärin että LOC sisältäisi normaalin riskin faasi 2 epäonnistumisesta ja faasin 3 epäonnistumisen niin kuten esim tossa yllä olevassa taulukossa. Väitän että se riskin faasin 2 epäonnistumisesta on tosiaan merkittävästi pienempi nyt kun topline on jo osalta populaatiosta valmis ja julkaistu ja sieltä on tilastollisesti merkittävät elossaolon pitenemiset.

Myös noi biomarkkerit potilasvalinnassa tosiaankin nostaa phase 3 onnistumisprosentin historiallisesti noin 66%:iin.

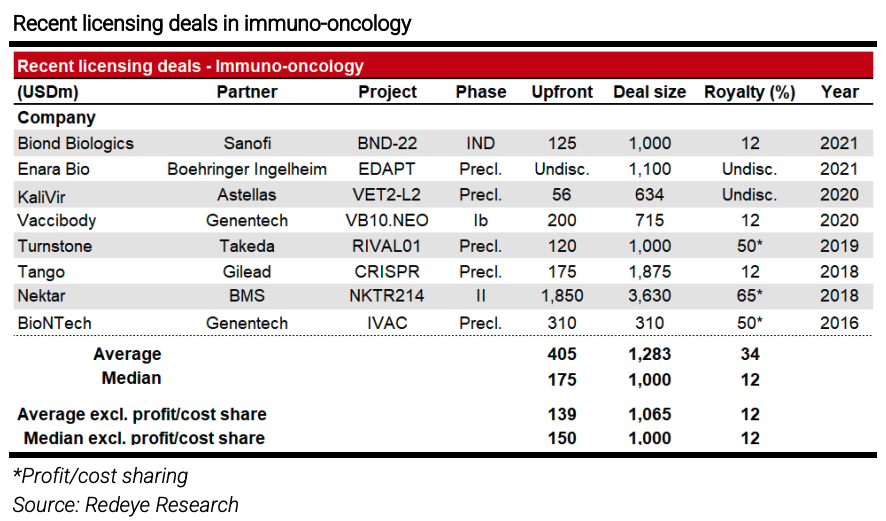

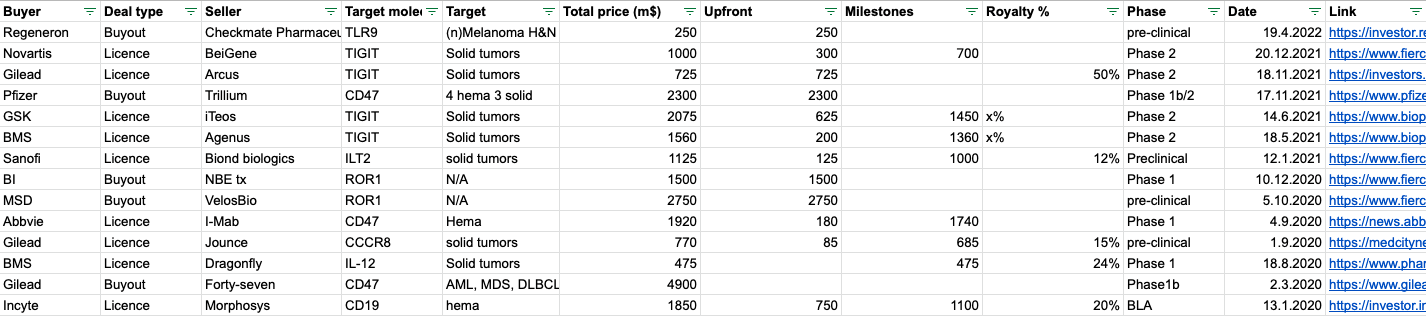

Tässä on lupaamani vähän parempi immuno-onkologian verrokkidiilitaulukko, näillä on jotain muutakin yhteistä Bexin kanssa kuin että niiden tiedotteissa mainitaan syöpä.

17 tykkäystä

Redeyn analyysialoitusshow 26.4. Sinne voi laittaa jo kysymyksiä. Hyvin voi(sitte) varmaan kysyä myös paikalla olevalta analyytikolta, miten päädyttiin niihin numeroihin, mihin päädyttiin muuten kyllä perusteellisessa raportissa.

Jännästi oli Traumakine jätetty firman valuaatioista kokonaan pois, Haematokine vähemmän jännästi. Traumakinella voisi olla sen verran kaupallista potentiaalia, että niillä rahoilla voisi rahoittaa Bexin tutkimukset, ainakin toivemaailmassa.

”Redeye Initiate is a live broadcast where some of our recently introduced companies will present.

Redeye analyst will give a short introduction to the company followed by a presentation from the company. We round up with a 5-minute Q&A moderated by our analysts after each company presentation.”

https://www.redeye.se/events/835773/investor-forum-online-redeye-initiate

4 tykkäystä

Tiedote pörssin sulkeuduttua.

13 tykkäystä

Hienoa, saisiko tästä TL;DU (understand:) menee nää faronin tiedotteet välillä yli hilseen kun ei lääketieteellistä taustaa

6 tykkäystä