Kun kirjoitetaan tarkkoja prosentteja olisi hyvä ne perustella lähteillä. Jos on mutua nii sitten reilusti kirjoittaa sen auki esim: ”Ainakin minun mielestäni suurin osa ottaa rahoituksen autoliikkeen kautta”

5 tykkäystä

8 tykkäystä

Hyvä, että optioiden merkintähinta laitettu selvästi korkeammalle kuin nykyinen kurssi.

4 tykkäystä

Tässä on hyvä huomata, että usein (ei toki aina) se autoliikkeen rahoitus on kuitenkin niistä kivijalkapankeista. Eli pankeilla ei ole välttämättä suurtakaan motivaatiota kilpailla itseään vastaan näissä jos asiakas on valmis maksamaan enemmän siitä, että ottaa sen autoliikkeen kautta. ![]()

Edit: Sama juttu luottokorteissa. usein se brändätty kortti (mallia Stockmann master) on ilmainen, vaikka pankin oma onkin maksullinen. ![]()

1 tykkäys

Optio-oikeuksilla merkittävien osakkeiden merkintäaika on 1.3.2024 - 1.5.2025.

Osakkeen merkintähinta optio-oikeuksilla on 3,75€, mikä ylittää n. 30%:lla yhtiön osakkeen päätöskurssin 19.10.2020.

Huolissani olisin jos optioiden merkintähinta olisi laitettu yhtään alemmas. Ei tuo 3,75€ ole 4-5v aikajaksollakaan kovin kunnianhimoinen, mutta hyvä että sitoutetaan ![]()

4 tykkäystä

Ollaan aika paljon offtopicin puolella tässä ketjussa, mutta:

Oletko varma? Ainakin Kamuxilla lainan näyttää myöntävän OP ja Laakkosella Nordea. Audicenterillä aikanaan kun rahoitusta viimeksi käytin (tästä jo aikaa) niin soppari oli kyllä suoraan OP:n kanssa. Voi siinä välissä olla vaikka mitä revenue sharingia, mutta soppari oli rahoitusyhtiön ja ostajan välinen.

Liisarit voi sitten olla jotain ihan muuta, niistä en tiedä.

Eikö siis autoliike ennemmin vain välitä rahoitusyhtiön palveluita, kuin itse lainaa asiakkaalle rahat ja sitten rahoittaa sen edelleen rahoitusyhtiön kautta? Tai toinen vaihtoehto tuo että koko laina myydään edelleen rahoitusyhtiölle, ja se on autoliikkeen nimissä vain hetken.

Luulisi muuten että autoliikkeillä pitäisi olla pulleat taseet kaikenmaailman vakuuksia yms. varten. Ja esittämässäsi skenaariossa autoliikkeelle jäisi riski asiakkaan maksukyvystä ja rahoitusyhtiölle “vain” autoliikkeen maksukyvystä?

Tai Fellow Finance voisi hoitaa vain käsirahan osuuden jotta kivijalka myöntäisi sitten suurimman osan ja saisi auton vakuudeksi. Kulut pysyisivät kohtuullisena ja nykyiset yhteistyökumppanit säilyttäisivät bisneksensä.

2 tykkäystä

En nyt ole aivan varma oliko tämä jo tiedossa tai julkista tietoa, mutta tällaista keskustelua nousi FB-ryhmissä Fellow Financesta ja uusista tuotteista. Ymmärtääkseni siellä tehdään siis uusia tuotteita yrityspuolelle laskujen myyntiin. Kiinostavaa ja täytyy sanoa että kilpailtu on tuo markkina kyllä.

6 tykkäystä

Uusi matalariskinen luottoluokka avattavissa allokaattoriin

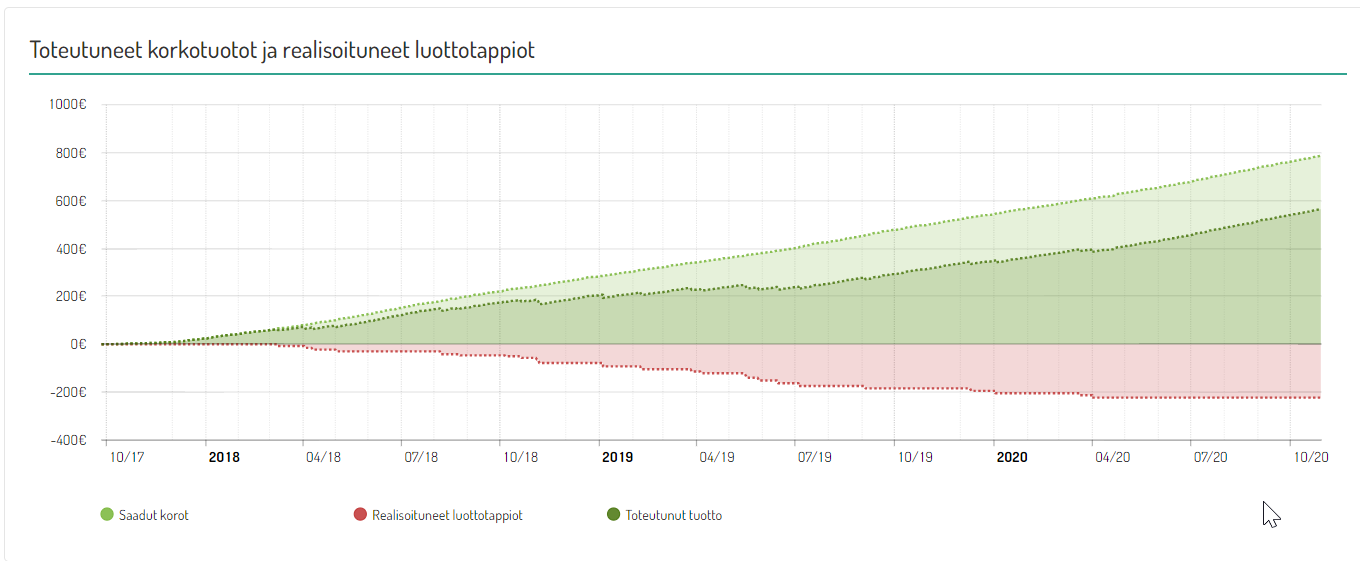

Uusi, aiempaa matalamman riskin, viiden tähden luottoluokka suomalaisiin kuluttajalainoihin on nyt avattavissa laina-allokaattoriin (lue edellinen uutinen). Uusi viiden tähden luottoluokka on allokaattorissa oletusasetuksena pois päältä ja sijoittajan täytyy halutessaan itse aktivoida se käyttöön.

Avaamalla viiden tähden luottoluokan allokaattoriin tasapainotat lainasalkun kokonaisriskiä ja nopeutat sijoitetun pääoman kohdentumista lainoihin. Odotamme viiden tähden luottoluokan korkotason olevan 5-6% ja arvioimme luottotappioiden olevan 1-1,5%, jolloin vuotuinen tuotto-odotus on noin 4-5%.

Pääset avaamaan uuden viiden tähden luottoluokan allokaattoriin kirjautumalla palveluun. Jos haluat apua tai sinulla on lisäkysymyksiä asiasta, otathan yhteyttä sijoittajapalveluumme puhelimitse 0757 568 603 arkisin klo 9.00-17.00 tai vastaamalla suoraan tähän sähköpostiin.

4 tykkäystä

Mielenkiintoista. Salkkujen nykyisten lainojen tähtiluokka ei ole vielä muuttunut. Laitoin kaikki omat lainat myyntiin josko joku nappaisi nuo “2x markkinahintaan” ![]()

2 tykkäystä

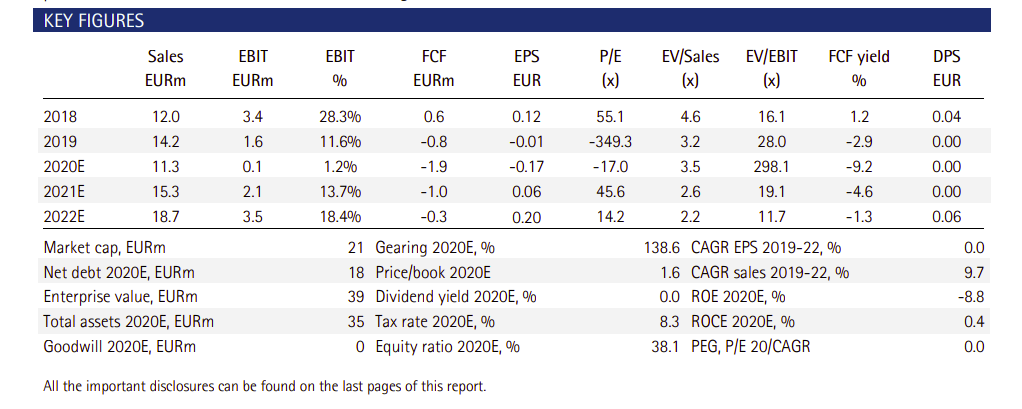

EVLI:

Fellow Finance yhtiöraportti: esteitä matkalla

Fellow Financen hyvään kehitykseen tuli katko viime vuoden loppupuolella korkosääntelyn muutoksen kiristettyä kilpailua ja tilanne paheni tänä vuonna koronaviruspandemian heikennyttä sijoittajakysyntä ja hallituksen päätettyä tämän vuoden loppuun asti voimassa olevasta korkokatosta. Näistä syistä johtuen lainavolyymit ovat laskeneet selvästi ja sen myötä myös liikevaihto ja kannattavuus ovat kärsineet. Lähitulevaisuus näyttää edelleen haastavalta muuta pieniä positiivisia merkkejä viimeisimmissä lainavolyymitiedoissa on ollut nähtävissä. Pidemmällä aikavälillä alalla löytyy edelleen merkittävää kasvupotentiaalia mutta Fellow Financella on vielä tehtävää kapitalisoidakseen potentiaalin. Markkinaympäristö tulee myös olemaan tähän selvä vaikuttava tekijä. Odotamme Fellow Financen joka tapauksessa pääsevän kasvu-uralle ensi vuonna lainavolyymien palautumisen myötä ja kannattavuuden siten myös paranevan. Nostamme tavoitehintamme 2,8 euroon (aiemmin 2,5 euroa) osakkeelta ja säilytämme pidä-suosituksen. Lue koko raportti täältä.

3 tykkäystä

Kassavirta negatiivinen lähitulevaisuudessa ja liikevaihdon kasvu 20-40% vuodessa. Saisikohan tästä uudelleenbrändäämällä tekno-osakkeen että sijoittajat alkaisivat tuijottamaan EV/Salesia ![]()

Toki meillä on myös se korkokattopommi ja koronakakkonen edessä päin joten jää nähtäväksi mikä on firman kyky selvitä 2021 ![]()

3 tykkäystä

Kysymys allokaattoriasetuksista. Kokeilen tällä hetkellä sijoittamista suomen laskutusrahoitukseen ja kulutusluottoihin sekä ruotsin kulutusluottoihin. Kaikista näistä asetuksena on luottoluokitukset 4 ja 5 tähteä. Nythän allokaattorin pitäisi pyrkiä sijoittamaan markkinakorolla, joka vaihtelee, mutta itselläni ainoastaan laskurahoitukset menevät kaupaksi. Onko tilanne nyt se että 4 ja 5 tähden lainanhakijoita ei ole lainkaan vai mikä tässä on? Meneekö muilla lainat kaupaksi tällä hetkellä?

1 tykkäys

Rehellisyyden nimissä ei mitään hajua. Viime joulukuussa aloitettu sijoitustutkimustonni pyörii allokaattorissa itsekseen jos pyörii. viimeksi kun keväällä vilasin niin aika pitkälti se oli sijotettuna

1 tykkäys

Olen kokenut osittain saman. Oma tulkintani oli, että niitä korkean luottoluokituksen lainoja on vain vähänlaisesti.

Voithan kysyä FF:n supportista, nehän yleensä toimii ihan hyvin. Itse olen tehnyt niin, että annan allokaattorin vain istua jos mitään ei löydy ja myöskin laitan pienen prosentin sallituksi niihin kolmen tähden lainoihin.

Aloitin noiden sijoitusten tekemisen pari kuukautta sitten kokeilumielessä kun harkitsin FF:n osaketta. Ihan suht tyytyväinen olen palveluun, vaikka tältä ajalta ei oikein paljon voi sanoa. Sikäli siis nostanut luottamusta myös yritystä kohtaan.

1 tykkäys

Tietääkö joku mihin palvelun eri lainatyyppien ja luottoluokitusten markkinakorko perustuu? Mikä sen määrittelee ja mihin se on sidottu kun se vaihtelee? Huomasin että esimerkiksi ruotsin kulutusluotoissa markkinakorko oli jo alle asettamani minimikoron, kun markkinakorko oli laskenut.

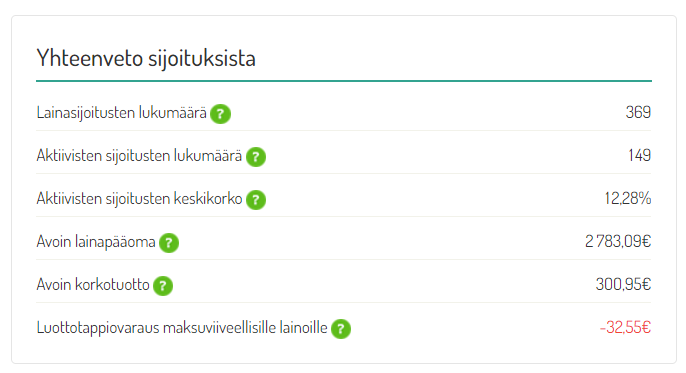

Tervehdys. tässä hieman omia kokemuksia ja tuloksia alustalla. Mulla on ollu jokunen touhutonni pyörimässä Fellowissa ja itelläkin oli alkuun (ekat pari vuotta) haasteita löytää oikeanlaiset asetukset allokaattoriin niin että pystyis minimoimaan luottotappiot ja että lainoja menis kuitenkin eteenpäin. Jossain vaiheessa rytisi koko ajan luottotappiota ja salkun tuotto jäi kyllä kehnoksi. Nyt olen kuitenkin saanut homman pyörimään niin että koko ajan menee lainoja kohtuullisella tuotolla ja homma pyörii itsestään. Koko historian aikana tuotto luottotappiot mukaan lukien on ollut 8.1%. Hauska sattuma luottotappioiden kanssa on että koronadipin jälkeen maaliskuusta ei ole tullut yhtäkään luottotappiota mun lainoille. Mulla pyörii sekä kuluttaja että yrityslainoja. Olen ollut ihan ok tyytyväinen palveluun, ollut mulla käytännössä täysin osta ja unohda tyyppinen kokeilu. En ole kuitenkaan koskaan omistanut fellow financen osakkeita.

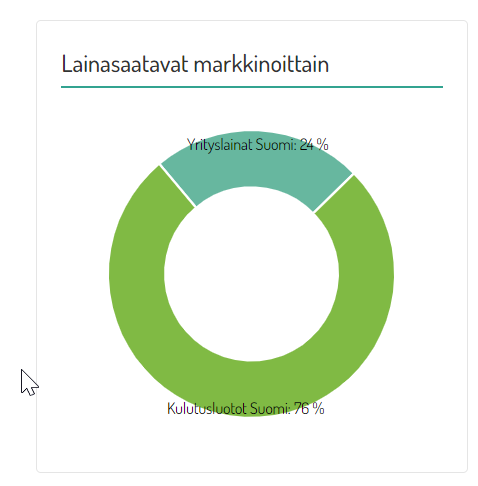

Yrityslainojen jakauma:

Kulutuslainojen jakauma:

edit:

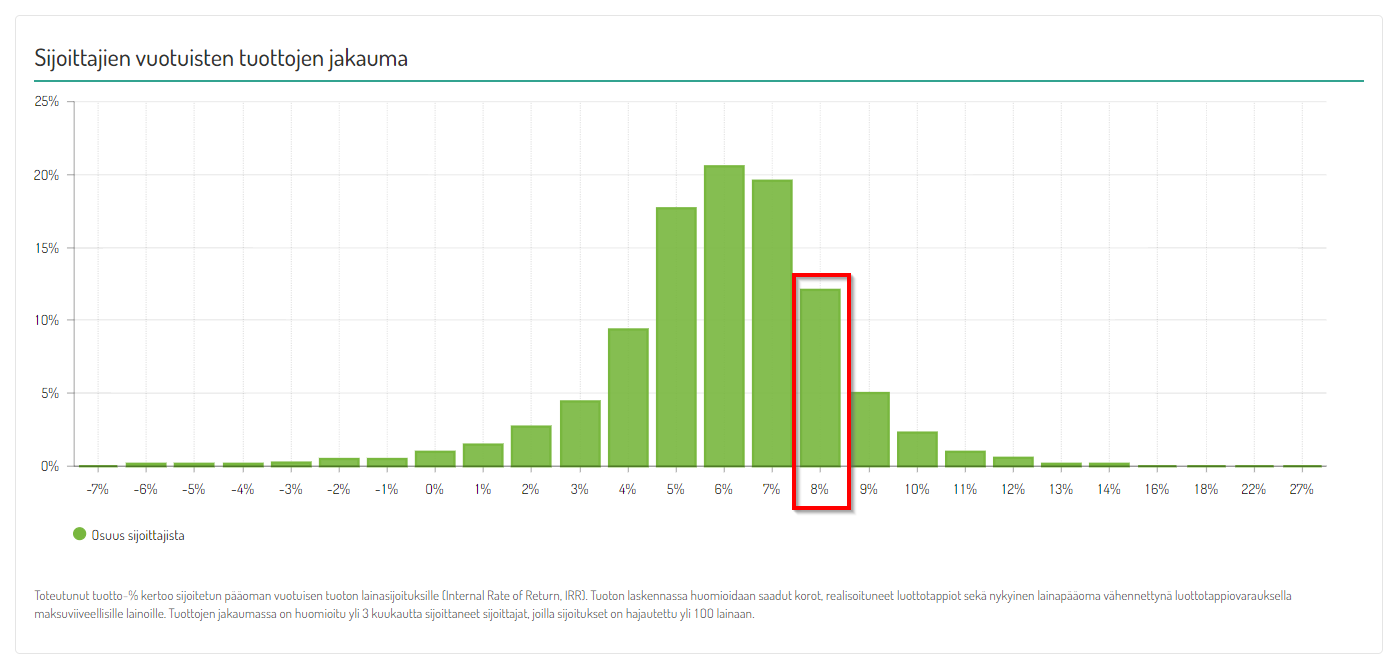

Katselin vähän yleiskuvaa sijoittajien saamista tuotoista alustalla ja se näyttää tältä:

Oman salkun historia on siis tuossa 8% hujakoilla mutta nyt kun asetukset ovat paremmat niin tuotto-% on tasaisesti kivunnut ylöspäin. Voi olla että voisi päästä lähemmäs tuota 9% tuottoluokkaa kun salkku pyörii näillä asetuksilla pidempään.

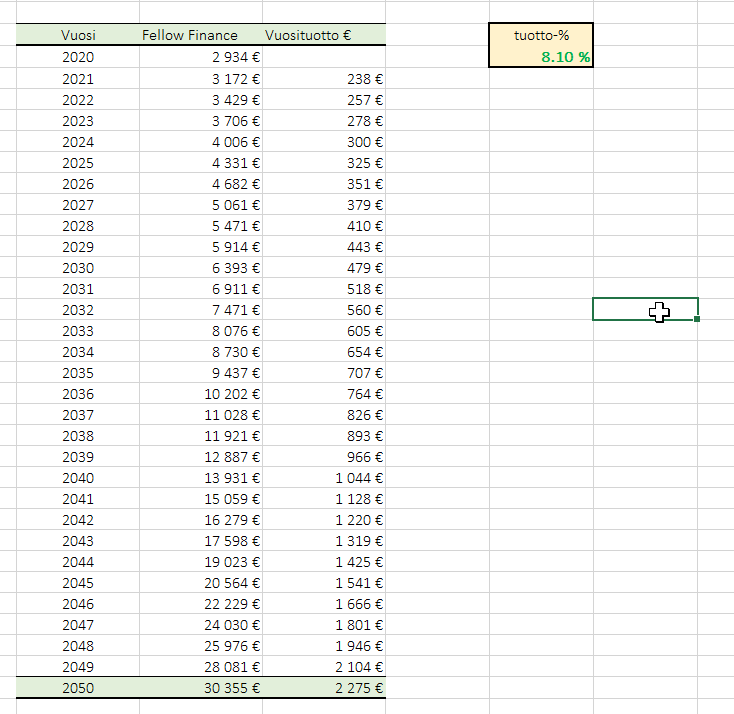

edit 2: Laskeskelin vielä miltä salkku näyttäisi tällaisella tuotolla (8.1% p.a.) vuonna 2050. Kyllä noinkin pienellä, parin tonnin summalla, saa kerättyä sievoisen potin eläkepäiviä varten.

19 tykkäystä

Jos otat laskelmasta 1,5% vuosituottoa pois niin inflaatio tulee huomioiduksi, taitaisi noin 20 keur olla silloin tulos.

Ja verotkin pitäisi huomioida, koska Ff-palvelussa ne joutuu maksamaan.

1 tykkäys