TLDW-yhteenveto videosta kiireiselle: Älä kuvittele että Finnairin osake voi tästä helposti tuplata. Realismia on että 2023 kädessä on 10-20% vuosituotto jos ostaa tämän hetken hinnalla. Jos kaikki menee hyvin. Ja tämän hetken hinta vastaa aika hyvin perusskenaariota jossa 2023 on voitollinen eikä uutta antia tarvitse sitä ennen järjestää.

5 tykkäystä

Jopas tulee jenkkilentoyhtiöiltä otsikoita ![]()

![]()

Vaikka vain heikko yhteys Finnairiin, saattaa intrana vaikuttaa koko toimialaa nostavasti. Joskus sitten kun Euroopassa ja muuallakin on rokotettu riittävästi, voi myös täällä käyttöaste elpyä.

Toki näin.

Voi myös pohtia sen suurikatteisimman segmentin (liikematkustus) tulevaisuutta, kun etäkokoukset yms on ollut arkipäivää yli vuoden.

Voi myös pohtia, miten tämä Virheiden ekolobbaus tulee vaikuttamaan lentomatkustamiseen: sehän on epäekologista ja paheksuttavaa.

Tosin sehän ei heitä itseään tietenkään koske: pari kertaa talvessa etelän lämpöön on vain virkistävää ja silloin tällöin futismatseihin Britteihin kuuluu peruskuvioon…

Tähän sitten fossiilisten polttoaineiden hylkeminen, niin toodella nostan hattua jokaiselle, joka omistaa Finnairia…

Toki ymmärrän sen, että vain ja ainoastaan TA takia (dorkia riittää), mutta pitkässä juoksussa ei…

1 tykkäys

Liikematkustuksesta mietin että vaikka kaikki palaverit, tapaamiset yms on hoidettu nyt yli vuoden verkkopalavereina. Niin ymmärtääkseni siitä huolimatta fyysisellä läsnäololla on valtava merkitys esim asiakassuhteiden luonnissa ja yleensäkin kontaktin luomisessa toisiin ihmisiin on eri tasolla kuin verkon yli…

Voiko tässä käydä lopulta jotenkin näin? Eli jos esimerkiksi yritys A päättää hoitaa kaikki tapaamiset asiakasfirman X kanssa jatkossa verkon yli, ja sillä saavuttaa säästöja matkakuluissa ja kaikki menee noin alkuun kivasti koska kukaan ei ole saanut matkustaa. No sillä välin kilpailija yritys B päättää mennä fyysiesti paikan päälle tapamaan firmaa X ja fyysisen läsnäolon edun seurauksena kaappaa yritys A:n asiakkuuden. Niin mitä tekee yritys A, se lentää itsekin fyysisesti paikalle koska on pakko sillä menihan sinne yritys B:kin. Ja lopulta kaikkien on käytävä kuitenkin asiakkaiden luona fyysisesti koska kilpailu. Toki peruskommunikointi hoituu verkon yli, mutta niin se hoitui myös ennen pandemiaakin.

6 tykkäystä

Tätä liikematkustuksen palautumista on ketjussa käyty läpi useaan otteeseen. ![]()

Anekdoottien sijaan liitän tähän muutamia uutisia aiheesta, joiden tl;dr on: Palautunee, aikataulu auki ja kukaan ei tiedä miten käyttäytyminen oikeasti tulee muuttumaan.

“An annual report by the Global Business Travel Association (GBTA) analyzing the business travel sector predicts business travel will rise toward the end of the year and will fully recover by 2025.”. Lähde: https://www.pymnts.com/economy/2021/travel-industry-coalition-predicts-business-travel-rebound-by-2025/

"Jeffrey Goh, chief executive of Star Alliance, the world’s largest airline group, predicts there will be a *“structural change in terms of the business travel segment” that could leave the sector up to 30 per cent smaller. Yet Carsten Spohr, chief executive of Germany’s Lufthansa — a Star Alliance member, insists that business travel is set to return quickly. “Whenever I talk to corporate customers, there’s such a backlog of travel needs,” he told a recent analyst call.

“There is a grey area and lots of unknowns in relation to business travel,” says Martin Ferguson, vice-president of public affairs at American Express Global Business Travel, one of the world’s largest corporate travel management companies. “At the moment you can’t travel so even if you wanted to, you can’t."* Lähde: Business travel: ‘We don’t know how many people will choose to fly’ | Financial Times

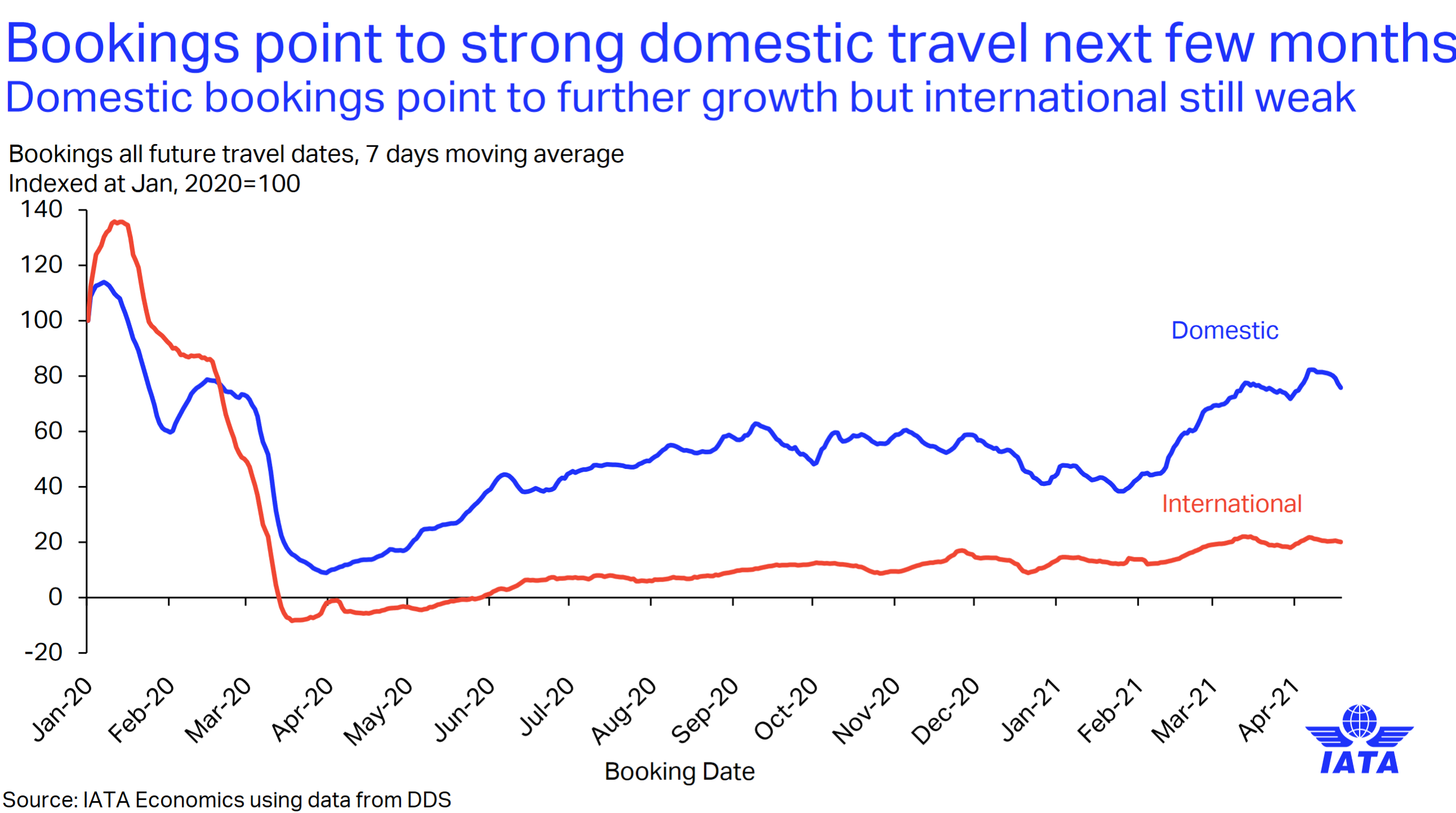

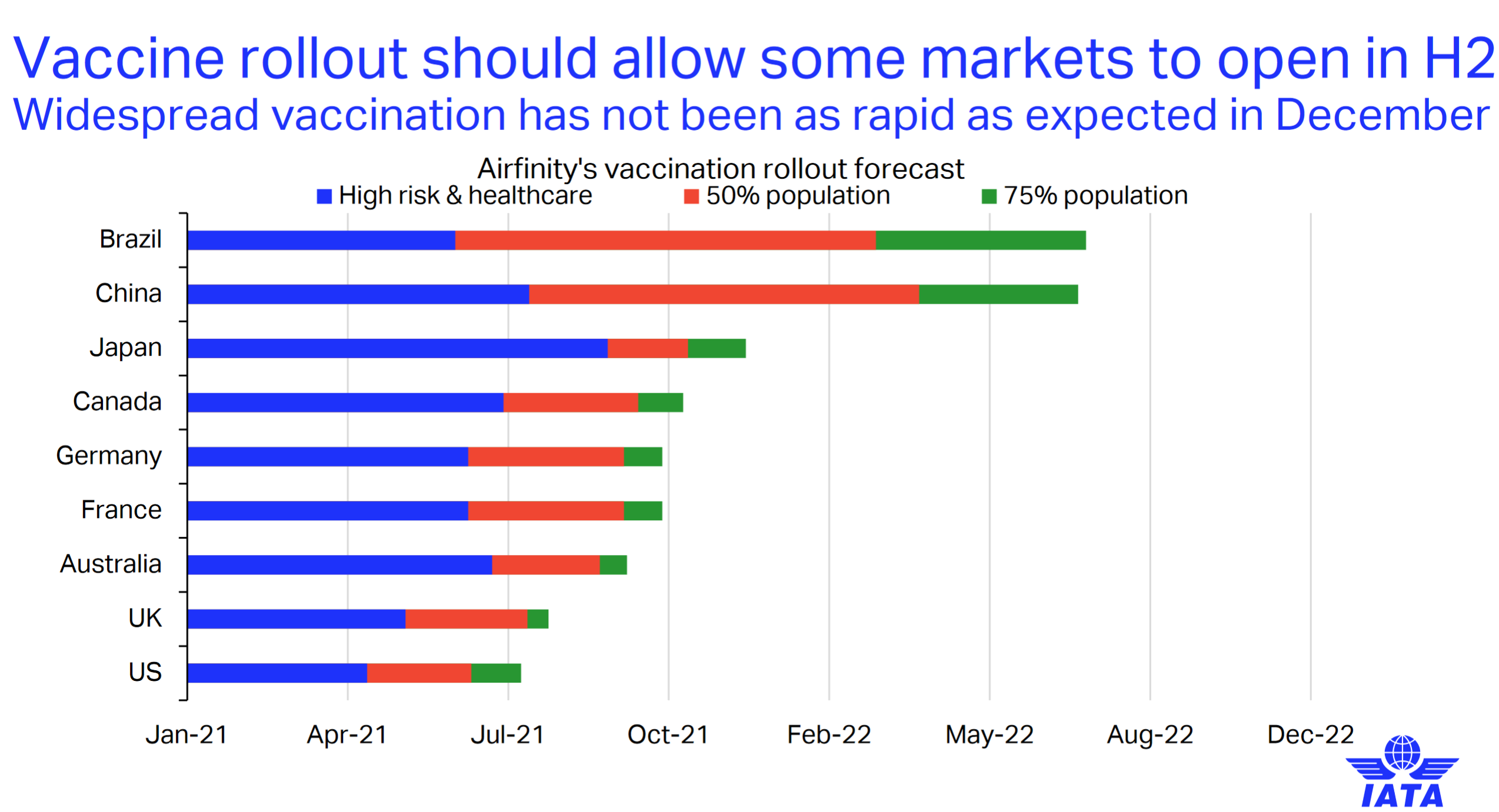

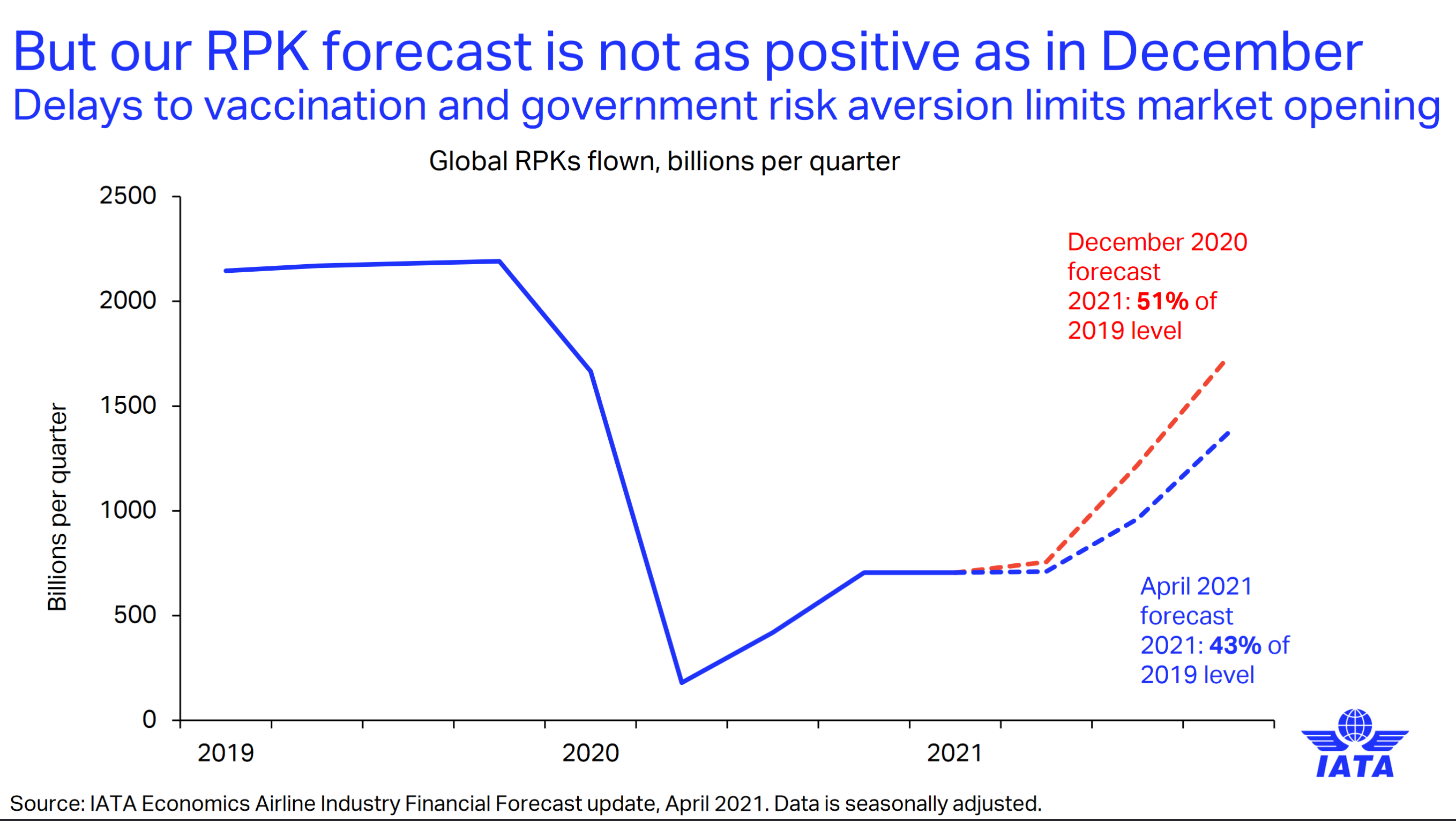

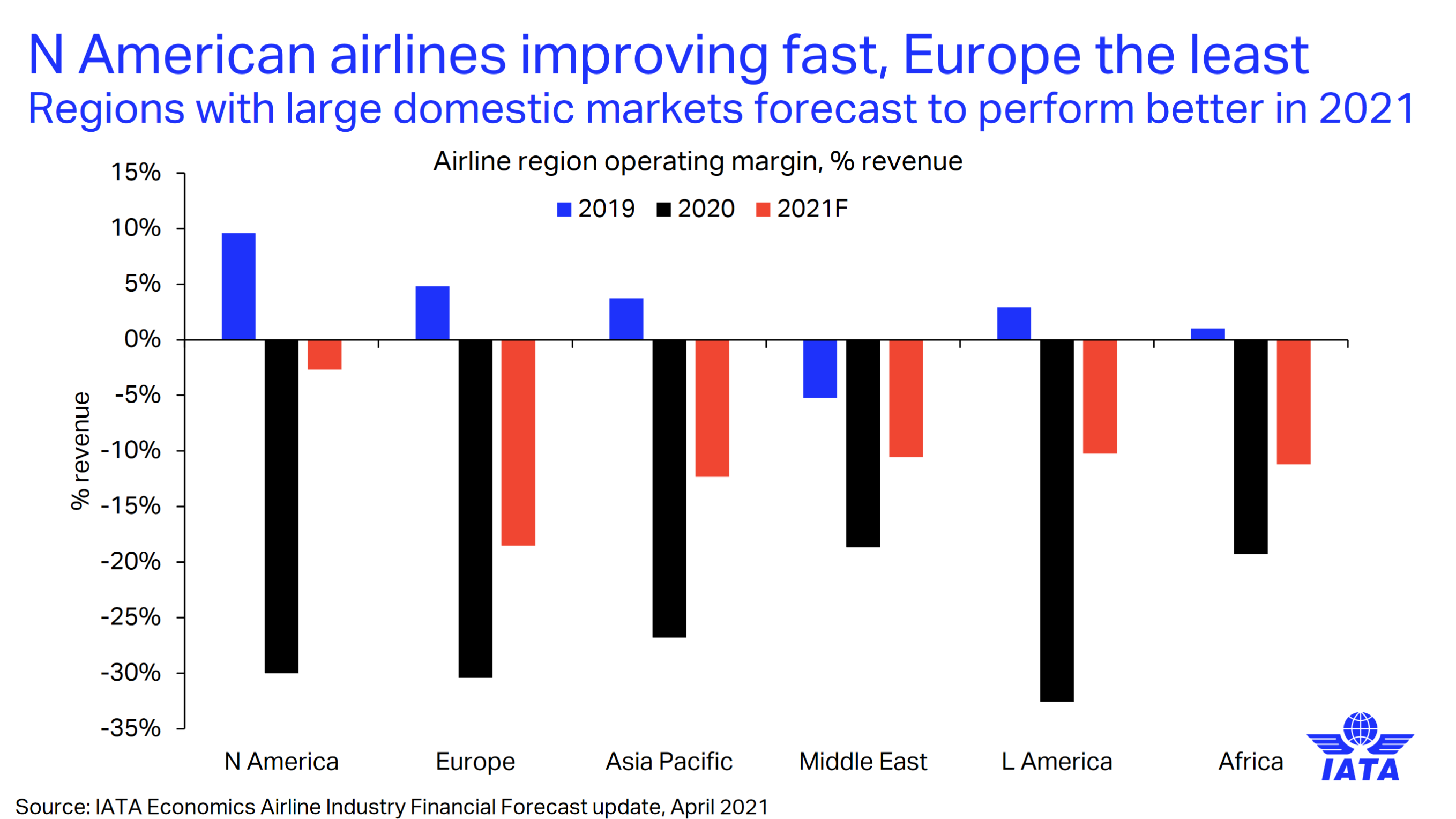

Tässä myös IATA:n uusin tilasto uusista varauksista (kertoo lyhyen aikavälin palautumisen ennusteesta):

Linkkaan tähän vielä IATA:n uusimman Airline Industry Economic Performance - April 2021 -esityksen (https://www.iata.org/en/iata-repository/publications/economic-reports/airline-industry-economic-performance---april-2021---presentation/ ). Pari nostoa:

Rokotusten positiivinen vaiukutus H2:lle on pienempi kuin joulukuussa vielä uskottiin

Mannertenvälinen liikenne toipuu hitaammin, mikä ei ole erityisen positiivinen Finnairin näkökulmasta, koska Finnairin liiketoiminta nojaa Aasian liikenteeseen. Tästä syystä esim Yhdysvaltalaisten lentoyhtiöiden positiivisemmat uutiset kotimarkkinan vilkastumisesta eivät (vielä) korreloi kansainvälisen lentämisen toipumisen kanssa.

2 tykkäystä

Voin ehkä ymmärtää jotenkin että Finnairin yritysarvo pääsee hieman pompsahtaan (no en ymmärrä) jos yhtiö ottaa yhtäkkiä kauheen määrän velkaa eikä sijoittajat oikein osaa hinnoitella sitä osakkeen hintaan. Kun tossa nyt kiinnostuin selaan Finnairin lukuja lähiajoilta niin on se markkina-arvokin mielenkiintoinen tällä hetkellä, kun Finnairia hinnoitellaan korkeammalla markkina-arvolla kuin vuonna 2018 -ennen- korona-aikaa. Ja tätä ei muuten edes pörssikurssi kerro!

Sijoittamalla Finnairiin v.2018 lopulla sait 909 miljoonalla eurolla 3000 miljoonaa liikevaihtoa ja 60 miljoonaa nettotulosta (ja 700meur velkaa) seuraavalle vuodelle. Nyt saat maksaa 990 miljoonaa että saat arviolta 1200 miljoonaa liikevaihtoa ja 400 miljoonaa tappiota ja 1500 miljoonaa velkaa, lisäksi yhtiön joka elää keskellä kriisiä ja hinnan pitäisi nimenomaan olla kunnon alehinnassa. Melko vekkulia.

Se on vähänkuin kattelis sijoitusasuntoja, ekan myyntihinta on 100 tuhatta josta saat muutaman satasen vuokraa kuusta. Toisen myyntihinta on vähän yli 100 tuhatta, velaton hinta toinen mokoma ja vuokralainen ei maksa mitään, mutta myyntihinta on mielestäsi silti hyvä kun ajattelet vuokralaisen joskus tulevaisuudessa maksavan samanlaista tai vähän parempaa vuokraa kuin ekassa asunnossa. En tiedä voiko noin edes ajatella. Kyllä kun noita lukuja katselee niin onhan tämä semmoinen ehdoton NO-GO ZONE, vaikkei nyt menneet luvut olekaan tae tulevasta. Jos ei markkina-arvo tai yritysarvo kerro mitään mutta on sitä mieltä että osake on halpa pörssikurssin perusteella, kannattaisi melkein katsella indeksirahastoja. Tuskin kukaan sentäs odottaa kurssin nousevan 7 euroon koska niin se oli myös ennen anteja.

17 tykkäystä

Pienen hinnoitteluvirheen ymmärtäisi, mutta nyt on tappiollinen yritys puolittuneella liikevaihdolla yritysarvolla mitattuna yli 50% arvokkaampi kuin mitä ennen koronaa voitollinen yritys. Toistan, yli 50% arvokkaampi.

Markkinat ei ole tyhmät, eli mikä tässä hinnoittelussa on se juju joka ei suoraan näy luvuista?

Tästä on puhuttu ihmeen vähän siihen nähden kuinka radikaali arvostusero on ennen koronaa ja nykytilanteen välillä, olisi erittäin mielenkiintoista kuulla perehtyneemmältä taholta vähän syvempää analyysiä ja arviota mistä tässä on kyse.

7 tykkäystä

Ei kokonaisuutena mutta lentoyhtiöiden osalta kyllä. Piensijoittajat ovat ostaneet Finnairit/Norwegeniat ylös aivan omaa tyhmyyttään. Todella erikoisia anomalioita jokaisen annin/splin/uutisen jälkeen.

Kun piensijoittaja näkee nimellisesti alhaisen kurssin(spitit/annit) ja hokaisee että korona on kurittanut juuri tätä alaa. Sitten lasketaan 1 + 1 ja saadaan tavoite hinnaksi kolme euroa ja ostetaan pää märkänä. Spekulantit sitten vain voimistavat liikkeitä.

3 tykkäystä

Itse odottelen sitä päivää kun markkina lenskarifirmojen osalta emuloi Kelju K. Kojoottia

…ja väistämättä ylikorjaa sinne toiseen suuntaan. Silloin voi poimia taas spekulatiivista siivua että kyllä Finnair tästä vielä… joskus…

Nykyhinnalla? ![]()

Kaipa siellä on niitä odotuksia voimakkaasta kysyntäpiikistä heti kohta pian. Vaikka epäilen että tuo piikki on melko lyhyt ja velkavuoren poissyömiseen menee pitkääään.

6 tykkäystä

Onko kukaan seurannut tarkasti Norwegianin tilannetta. On näköjään ottamassa tänään syväkyykkyä.

Onko tässä potentiaalisesti saumaa, vai ovatko riskit liian suuret?

Norwegian on tippunut nyt kolmessa vuodessa 99.85%, tuosta saa kuvaa miten paljon osakkeita on painettu lisää tässä viime vuosien aikana.

Voi olla ettei mene konkurssiin, mutta mikään ei takaa että nykyiset omistajat omistaisivat tulevaisuudessa nykyisen vertaa, vaan voi olla että lainakonvertointi osakkeiksi jatkuu vielä.

Lyhyellä tähtäimellä voi tulla myös rajuja nousuja, mielenkiintoinen seurattava ainakin.

Luulisi että tämä lopulta velattomana saadaan kannattavaksi, oleellista on miten tuohon tilanteeseen päädytään. Ollaanko nyt jo terveellä pohjalla vai laimennetaanko edelleen.

E: Toistaiseksi toimivin kaava velkojille osakevaihdoissa on ollut, myy heti kuin mahdollista. Vaikka tippuisi paljon niin jatkossa tippuu enemmän. Jossain vaiheessa tämä kaava ei enää toimi ja tuleekin sitten vahvaa kehitystä ainakin hetkeksi. Kuka tämän hyödyntää on joko viisas tai onnekas. Vaikeaa ajoitus kuitenkin on.

tuo -99.85% on siis sama kuin osake olisi laskenut lähes tuhannesosaan kolmessa vuodessa. Aikamoista.

6 tykkäystä

Norwegian saattaa yllättää Boeingin korvausvaatimuksen osalta. Mun mielestä keissi on aika vahva luettuani tähän liittyvän materiaalin taannoin mutta parin kuukauteen en ole seurannut tilannetta. Onko kellään tietoa missä nyt mennään?

Tervehdys kaikille ja kiitokset korona-ajan aktiivisesta sekä paikoitellen hyvinkin analyyttisestä keskustelusta!

Aktivoidun itsekin sivustaseuraajasta osallistuvampaan rooliin, joten jos joku Finnair-liitännäinen kysymys askarruttaa, vastailen mielelläni mahdollisuuksien mukaan.

Laitamme huomisaamusta ulos kyselyn, jonka avulla pyrimme hieman tarkemmin hahmottamaan palstalaisten tuntemuksia Finnairista ja sen IR:stä, joten jos vastailu kiinnostaa, linkki tulee saataville huomenna.

t. Erkka

24 tykkäystä

Kuten yllä lupailin, linkki myös tätä kautta sijoittajaviestintäkyselyymme: https://ir.solutions/questionnaire?id=finnair_perception_study_2021_inderes

Vaikka kysymykset ovat englanniksi, avoimiin kysymyksiin voi hyvin vastata suomeksi. Kiitokset jo etukäteen, jos löydätte aikaa vastaamiseen. Arvostamme sitä suuresti.

Kuten jo totesin, jos joku Finnair-kysymys mietityttää, laittakaa pingiä, niin pyrin vastailemaan niissä rajoissa kuin se on mahdollista.

t. Erkka

9 tykkäystä

Tervetuloa Erkka!

Lufthansa linjasi yhtenä ensimmäisenä lentoyhtiönä konkreettisia tavoitteitaan pandemian jälkeiselle ajalle. Pitkä tiedote (englanniksi on täällä)

Maali asetettiin vuoteen 2024, jolloin Lufthansan tavoitteena on ainakin 8 %:n oikaistu liikevoittomarginaali ja ainakin 10 %:n kassaoikaistu ROCE-%. Nämä ovat karkeasti vuosien 2017-2018 toteumien kanssa linjassa, mutta Reutersin konsensusodotukset tavoiteasetanta ylitti (2024e: oik. EBIT-% 6,9 %). Työkaluina Lufthansalla on tuloksen parantamisessa etenkin säästöt ja investointikuri (investoinnit poistojen tasolla 2024 asti). Tuottopuolesta yhtiö on puhunut juuri mitään, mutta tavoiteasetannan ja säästöjen mittakaavan (bruttosäästöt lähes 10 % vuoden 2019 liikevaihdosta) perusteella yksikkötuottojen voisi olettaa yhtiön analyysin perusteella olevan jonkinasteisessa paineessa. Näistä numeroista saa mielestäni jo tiettyä suuntaa siihen, mihin koko toimialan kannattavuuden voi arvata etenevän akuutin pandemiavaiheen jälkeen ja myös suuntaviivoja sille, mihin muiden yhtiöiden tavoitteet voisivat asettua.

Lisäksi Lufthansa kommentoi varausten piristyneen selvästi toukokuussa ja kesäkuussa, mikä on nostaa yhtiön liiketoiminnan kassavirran plussalle Q2:lla ja tukevan olemassa olevaa kapasiteettisuunnitelmaa (2021 operoidaan noin 40 % vuoden 2019 kapasiteetista). Tämä on ihan rohkaisevaa kysynnän ja toimialan käänteen etenemisen kannalta. Lufthansan ydinmarkkinoilla toki matkustusrajoitukset kuristavat kysyntää esimerkiksi Suomea vähemmän ja into myös rajoitusten purkamiseen vaikuttaa olevan korkeampi.

Sinänsä hyvien uutisten vastapainoksi Lufthansa vahvisti tiedotteessa myös suunnittelevansa lisäpääomitusta. Tarkempia lisätietoja tästä ei kuitenkaan saatu ja asia tuskin oli yllätys, sillä markkinat ovat spekuloineet Lufthansan pääomituksella jo melko pitkään. Myös markkinoiden reaktio Lufthansan tiedotteeseen oli käytännössä neutraali, sillä osakekurssi on aivan marginaalisesti plussalla.

4 tykkäystä

Paljon kiitoksia kaikille sijoittajaviestintäkyselyymme vastanneille! Yllätyin todella positiivisesti saatujen vastausten määrästä ja aktiivisuudestanne.

Mukavaa juhannusta!

t. Erkka

4 tykkäystä

Delta variantti ja tilanne Israelissa viestivät minusta, että paluuta normaaliin ei ainakaan Aasiaan päin ole tulossa vielä tämän vuoden aikana.

Toivottavasti Finnair pitää kiinni lentäjistään. Kun tämä joskus oikeasti loppuu niin pula lentäjistä tulee varmaankin olemaan kohtuullisen suuri.

Itse näkisin positiivisena uutisena uusien koneiden hankintaa. Tällä hetkellä luulisi saavan hyviä alennuksia. Finnairilla on hyvä mahdollisuus ottaa asiakaita esim Cathay Pacific:lta jos kapasiteettia riittää.

Finnairin tulos tulossa ylihuomenna torstaina ja tuttuun tyyliin luvassa on toimitusjohtajan haastattelu inderesTV:ssä. Jos herää kysymysehdotuksia, voitte laittaa tänne ketjuun.

6 tykkäystä

• Finnair Q2 revenue EUR 111.8 million vs. estimate EUR 144 million.

• Q2 adjusted EBIT EUR -151.3 million vs. estimate EUR -149 million

• Q2 EBIT EUR -139.1 million

• Now targets EUR 200 million permanent cost base reduction from 2022, up from EUR 170 million previously

• Says travel restrictions lifted at slower pace than expected, demand recovery delayed

• Expects monthly operating cash flow to turn positive by end of the year

3 tykkäystä

Uuuf, mutta toisaalta tiedossa oli että tauluun tulee edelleen voimalla, ja lienee kuitenkin tässä tilanteessa aika toissijaista että paljonko tarkalleen. Ei ole tilanne parantunut siihen tahtiin kun olisi voinut toivoa.

3 tykkäystä