Rokotustodistusten kanssa matkustelu ei ole monimutkaista ja lentoyhtiö voisi ehkä rekisteröidä matkustajan rokotustiedon niin että se löytyy järjestelmästä automaattisesti ja on voimassa tietyn ajan. Toivottavasti tilanteen rauhoituttua tästä käytännöstä voitaisiin luopua mutta auttaisi paljon siirtymävaiheessa.

Olisin Mustia hiukan optimistisempi, ja eilinen rokoteuutinenkin tuonee satoja miljoonia uusia potentiaalisia lentomatkustajia nopeammin peliin, ihme ettei näkynyt kurssissa. Rokotteet uskoakseni tulevat muuttamaan skenen nopeammin kuin moni nyt luulee, mutta saatan toki olla väärässäkin. Ja etenkin kurssikäyttäytymisestä ei tietenkään voi varma olla, Mustin viesti kannattaa kyllä huomioida. CNBC:n Cramer huomasi eilen että lentoyhtiöitä saattaa kannattaa ostaa.

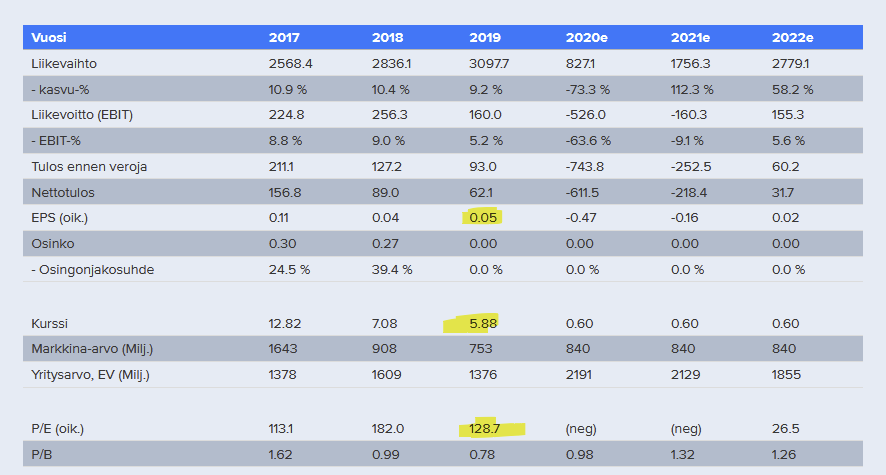

Näyttäisi siltä, että osakemäärä on muutettu takautuvasti myös aiemmille vuosille ja se sotkee tunnusluvut. Ainakin tuo P/E antaa nyt aika väärän kuvan yrityksen arvostuksesta 2017-2019

Uskon, että Aasian maat tulevat olemaan kaikkein viimeisimmät paikat jotka vapautuvat vapaaseen matkailuun. Thaimaa ehkä aikaisemmin koska turismi on niin tärkeässä asemassa, mutta Kiina, Vietnam,Hong Kong, Singpore, Taiwan, Korea sekä Australia ja Uusi-seelanti eivät tule avaamaan rajoja samantien vaikka rokotetodistus olisikin. Japani varmaankin aikaisemmin, ehkä Malesia ja Indonesia myös. Tämän vuoksi uskon, että Finnairin piina tulee kestämään jonkin verran kauemmin kuin muiden Eurooppalaisten lentoyhtiöiden.

En ole muuta nähnyt, tämä tuli vähän aikaa sitten, liekö vuotanut ulos aikaisemmin:

BOC Aviation Limited (“BOC Aviation”) today sold 38,874,417 shares in Norwegian Air Shuttle ASA (“NAS” or the “Company”), as a consequence of which BOC Aviation now holds 182,122,301 shares in NAS, representing 4.92% of the outstanding shares and votes in NAS. Prior to completion of today’s sales, BOC Aviation held 220,996,718 shares and votes in NAS and controlling companies of BOC Aviation did not hold any other shares or votes in NAS.

BOC Aviation is a company controlled by Sky Splendor Limited, which in turn is controlled by Bank of China Group Investment Limited, which in turn is controlled by Bank of China Limited, which in turn is controlled by Central Huijin Investment Ltd, which in turn is controlled by China Investment Corporation which is owned by the government of The People’s Republic of China.

Tuo kurssi tulee kyllä heilumaan valtavasti. Osakemäärä nyt 3.7 miljardia kpl, päivän vaihto 464 miljoonaa, mutta huomenna vapautuu lockista 842 miljoonaa lappua lisää. Itse olen kesällä treidaillut näistä lockeista muutaman kerran aamuisin dipistä sisään ja iltapäivällä ulos, saapa nähdä jos huomenna taas yrittäisi pienesti.

Edit ja tämä siis tuohon Norwegianiin liittyen

Vilkas uutispäivä on muutenkin ollut sektorilla. Ryanairin CEO kommentoi, että vuoden 2019 kapasiteettitaso voisi olla saavutettavissa ensi kesänä. Ensi kesänä on tarkoitus lentää 60-80 % vuoden 2019 volyymistä ja tällä tasolla Ryanair voisi olla CEO:n mukaan voitolla. Talvi on sen sijaan vaikea.

Norjan valtio jatkoi myöntämiään lainatakauksien kestoaikaa kahdesta vuodesta kolmeen. Tämä auttaneen ainakin SAS:aa, mutta Norwegianiin tuskin tuo vaikuttaa.

IATA julkaisi madonlukunsa eikä pikaselauksen pohjalta edelleenkään odota vuoden 2019 volyymin saavuttamista ennen vuotta 2024. Ensi vuodelle ennustivat 50 %:n volyymiä suhteessa vuoteen 2019 ja elpyminen painottuu rokotteen jakelun etenemisen myötä loppuvuoteen. Ensi vuonna toimialan tappiot pienenevät IATA:n ennusteen mukaan tästä vuodesta, mutta toimiala pysyy reippaalla nettotappiolla. Lyhyiden reittien odotetaan toipuvan pitkiä nopeammin (Kiinan sisäisessä liikenteess voidaan jo loppuvuodesta olla voitolla). Kehittyneistä maista Pohjois-Amerikka toipuu ensin, kun taas Euroopalla kestää pidempään heikompien talouksien ja suuremman pitkän matkan liikenteen herkkyyden takia. Pitää tutustua paremmalla ajalla tarkemmin.

Sekä IATA että Ryanair vaativat kovaan ääneen matkustamisen käytännössä jäädyttävien karanteenien korvaamista koronatesteillä.

SAS julkaisi Q4-raporttinsa (poikkeava tilikausi) nyt aamulla. Q4:lla (elokuu-lokakuu) liikevaihto ja tulos ennen veroja (SAS:n käyttämä tuloslaskelman KPI) näyttävät jääneen suhteellisen selkeästi Reutersin konsensuksesta pandemiasta johtuen. Kassavirtaa rasittivat edelleen reippaasti asiakkaille maksetut palautukset. Palautusten osalta SAS vaikuttaa toimineen esimerkiksi Finnairia selvästi hitaammin, sillä ainakin itse olen arvioinut, että Finnairin osalta palatusten (ts. käyttöpääoman sitoutumisen) suhteen pahin jäi jo taakse.

Mielenkiintoisempaa raportissa olivat kuitenkin näkymät, mutta pandemiatilanteesta johtuen ja sinänsä lupaavista rokoteuutisista huolimatta SAS totesi muiden lentoyhtiöiden tapaan ohjeistamisen olevan toistaiseksi mahdotonta. Yhtiön tuoretta pääomitusta koskevassa kohdassa tosin todettiin kuluvan vuoden olevan mitä suurimmalla todennäköisyydellä tappiollinen (tämä on toki ollut myös konsensusennusteiden etumerkki). Kysynnän yhtiö arvioi saavuttavan normaalimman tason vasta vuonna 2022 ja virusta edeltäneen tason saavuttamiseen menee SAS:n mukaan vielä jokunen vuosi pidempään.

Nopeaa elpymistä ei siis myöskään SAS:n mukaan ole näköpiirissä, mikä on toki linjassa muiden toimialalta tulleiden kommenttien kanssa. Ennakkoa ottaneiden sijoittajien (SAS:n osake on yli tuplannut viimeisen kuukauden aikana) kärsivällisyyttä tultanee vielä testaamaan lähivuosien aikana.

edit: SAS on näköjään muutaman pinnan laskussa ja muut lentoyhtiöt pääsääntöisesti plussalla. Eli mitään maata kaatava ikävää yllätystä SAS:n raportti ei siis isossa kuvassa tarjonnut.

Samaan aikaan Norjassa: Norwegian ilmoittaa tarvitsevansa 4 miljardia kruunua lisää pääomaa hengissä pysymiseen. Ratkaisua haetaan samoin keinoin kuin keväällä: osakeanti ja isojen velkojen muuntaminen osakkeiksi. Kalustoa vähennetään. Käänteinen split 100:1 suunnitteilla myös. Ylimääräinen yhtiökokous 13. joulukuuta tekee päätöksiä.

By cutting its fleet and reducing its debt load, Norwegian believes it can make itself attractive to new shareholders and potentially attract financial support from Norway’s government, which has so far rejected calls for more aid.

Norway’s government rejected the airline’s plea for another injection of state funds last month. The company said a day after it was at risk of having to halt operations in early 2021 unless it got access to more cash. nL1N2I40P5nL8N2HW113

After growing rapidly to become Europe’s third-largest low-cost airline and the biggest foreign carrier serving New York, Norwegian’s debt and liabilities stood at 66.8 billion crowns ($7.4 billion) at the end of September. nL1N2HV0CD

Kun Lufthansa vähentää väkeä, työkaluna ei ole juustohöylä: osa-aikaiset työntekijät ja vapaaehtoiset lähtijät huomioiden leikkaus on noin 100,000 työntekijää.

Paljonkohan sinne jää? Vuoden 2019 lopussa työntekijöitä oli vuosiraportin mukaan kaikkiaan 138,000, ja esimerkiksi catering-segmentin nuppiluku oli 36,000.

Kylmää on kyyti vieläkin. Jokohan pikkuhiljaa uskaltaisi laittaa ostohousuja jalkaan, nyt kun ensimmäiset ensimmäiset rokotteet tulevat ja uutisissa oli että matkoja myydään jo talvelle 21-22…

Marraskuu oli tosiaan matkustajapuolella huonoin kuukausi Q2:n jälkeen. Rahdissa taas marraskuu oli paras kuukausi maaliskuun jälkeen ja suhteessa lokakuuhun nähtiin selvä parannus, kun etenkin Aasian markkina veti. Q4 on rahdissa kausiluonteisestikin toki hyvä ja joulukuulta lienee tulossa hyvät numerot rahdista. Finnair on kuitenkin edelleen matkustajayhtiö.

Eilen tiedotetut kertatuotot, joita vastavaa kassavirtavaikutus kertyy ajan yli, ovat kyllä tärkeitä Finnairin uudelleenrakennuksen kannalta.

IATA on luonnollisesti etujärjestö, mutta eilen pamahti mailiin toiveiden tynnyri, millaista en ole hetkeen nähnyt. IATA:n mukaan lentoyhtiöitä pitäisi tukea tänä vuonna paisuneita velkoja lisäämättä myös jatkossa. Työkaluja IATA:n mukaan voisivat olla 1) verojen ja viranomaismaksujen alentamisessa 2) reittituet 3) suorat tuet operoiduista lennoista tilanteissa, joissa markkinalta saatu hinta ja käyttöaste ovat liian alhaisia 4) lippujen ostaminen etukäteen julkissektorin tarpeita ja matkustuksen tukemista varten 5) matkustajille rahan tai vouchereiden palauttaminen lippuostoista. Lista kyllä kuvaa ,miten suuri hätä selviytymisestä edelleen on. Yhtiökohtaiset erot ovat toki valtavia.

TUI julkaisi tänään Q4-numeronsa. Yhtiö muuten sai lisää pääomaa tässä joulukuussa, joten Suomessa Finnairin Aurinkomatkojen kanssa kilpaileva yhtiö selvinnee jonkun aikaa taas eteenpäin. Täysin kuivilla tuon lisäpääoman ansiostakaan ei käsittääkseni kuitenkaan olla.

TUI:n presiksessä on ihan mielenkiintoista dataa varausten kehittymisestä ja kuluttajien käytöksestä. Presis on ladattavissa täältä. Patoutunutta kysyntää näyttää olevan, ensi kesän myynti on ihan lupaavassa asennossa toistaiseksi ja ensi kesän perusskenaarion 80 %:n kapasiteetti normaalista tasosta lienee yksi positiivisimpia arvioita toimialalta. Täysin normaalia tilannetta yhtiö odottaa 2022. Presiksessä mainitaan myös lentokapasiteetin ylitarjontaa nähtävissä olevaan tulevaisuuteen.

edit: TUI:n kurssi näyttää olevan muutaman prosentin eli indeksiä enemmän pakkasella.

Vähän ristiriitaiset ajatukset on uutisesta näin ensipuraisulla. Hyvää on toki, että toteutuessaan tuo valtion hybridilainaoptio laskee edelleen tuntuvasti toisen osakeannin riskiä siinäkin skenaariossa, että kysynnän toipuminen olisi hidasta. Toisaalta mahdollinen hybridipääoman lisääminen söisi EPS:ää eli omistajille kuuluvaa tulosta rajusti, jos korko on lähelläkään markkinatasoa. Finnairhan laski syksyllä liikkeelle markkinaehtoista hybridilainaa hieman yli 10 %:n korolla ja tuskin markkinahinta nyt aivan toiselle tasolle tässä välissä rokoteuutisista huolimatta pyörähtänyt.

Perusskenaatio tietysti lienee se, että merkittävää hybridipohjaista lisäpääomaa ei tarvita, vaikka varsinkin oma pääoma tulee vielä ottamaan osumaa (kassan suhteen tilanne on parempi). Vaikeisiin aikoihin kuitenkin Finnairissa varaudutaan edelleen, niin kuin toki tässä tilanteessa on pakko.

Finnairin kurssi on uutisen jäljiltä plussalla, mutta ei sen enempää kuin verrokeillakaan. Siten myöskään markkinareaktiosta on vaikea vetää johtopäätöksiä, vaikka potentiaalisesti ihan merkittävän mittaluokan uutisesta tässä puhutaan.