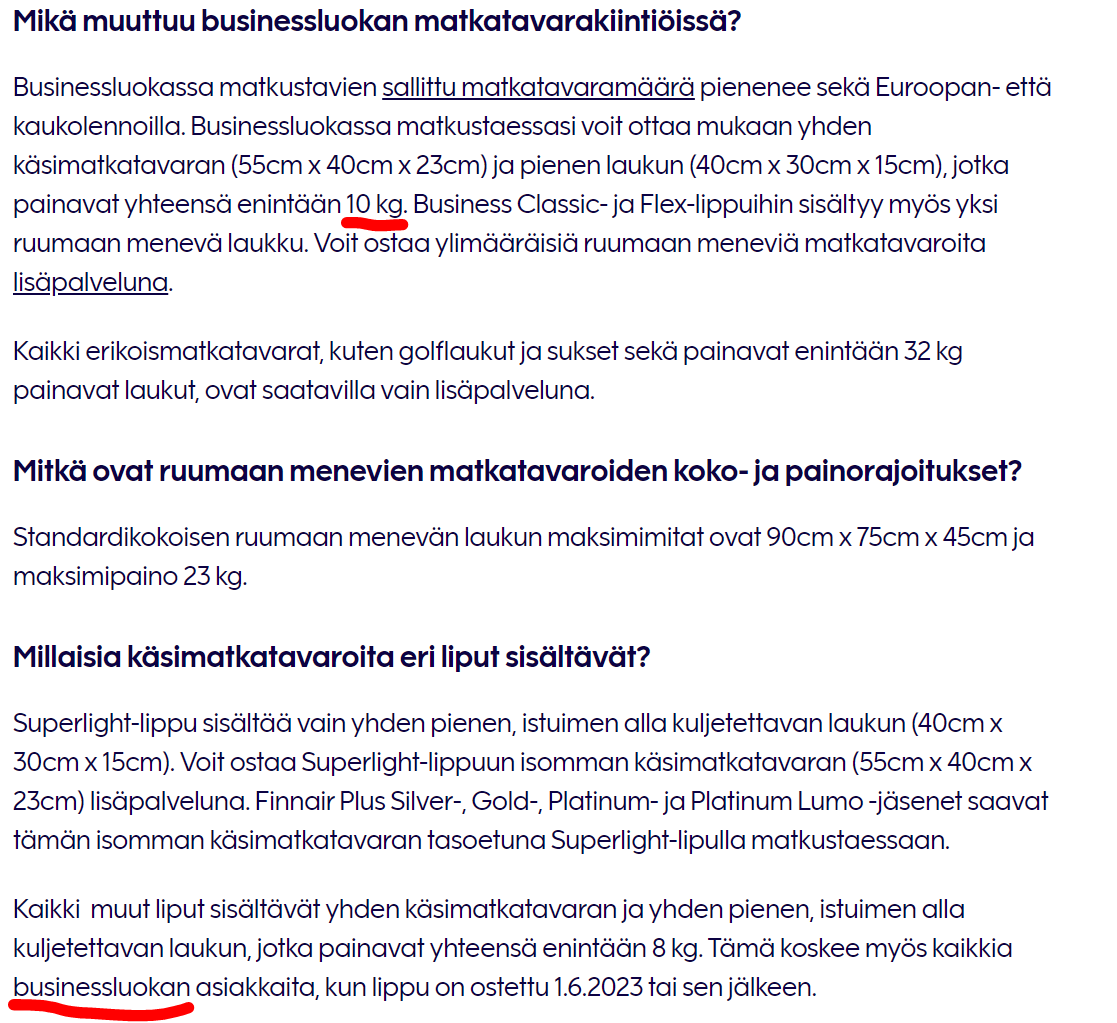

Missä tuo teksti tuon linkin takaa löytyy? Itse löydän sieltä maininnan sekä 10kg rajasta että myös 8kg rajasta busineksessa… Mutta en tuota tekstiä että businessluokan käsimatkatavaroissa mikään ei muuttuisi ![]()

SAS julkaisi tänään Q2-raporttinsa (helmikuu-syyskuu). Raportissa näkyy varsin tylysti, miten paljon esimerkiksi Finnairia kovempaa kilpailua SAS kohtaa, sillä keskituotto (yield) polki vuoden takaisesta paikallaan. Finnairin keskituotto Q1:llä kasvoi 24 %. Kirjaimellisesti numeroita ei toki kannata vertailla, koska siihen vaikuttavat myös reittipituudet, mutta ero on valtava. Kilpailupaine tulee tietenkin halpalentoyhtiöiltä.

SAS oli Q2:lla selvästi tappiolla, mutta keskeneräisen Chapter11-prosessin takia numeroiden tulkinta ei ihan pikavilkaisulla luonnistu. SAS päivitti myös pitkän ajan skenaarioitaan ja odottaa nousevansa varsin kovalle kannattavuustasolle vuonna 2026 (9-10 % marginaali tuloksesta ennen veroja), kun matkustajakysyntä on toipunut odotuksia paremmin. Pandemia-aikaa edeltäneen liikevaihtotason yhtiö aikoo ylittää 2024. Osakemarkkinaa päivän anti ei kuitenkaan vakuuttanut, sillä osake on 10 %:n laskussa.

Tässä on Kauppalehden pohdiskeleva pääkirjoitus Finnairin uudesta strategiasta. Ei maksumuuria.

Uusi strategia silti mietityttää. Maantieteellisesti tasapainoisempi verkosto tarkoittaa, että Finnair “yhdistää Euroopan Aasiaan, Intiaan ja Lähi-itään sekä Pohjois-Amerikkaan Helsinki-Vantaan kotikentän kautta”.

Artikkelissa mainittu kannattavuuden parantaminen otti tänään yhden askeleen eteenpäin matkatavaroista perittävien lisämaksujen muodossa. Finnair aloitti tänään uuden economy superlight lippujen myymisen. Tämä uusi matkustusluokka korvasi siis vanhan economy light luokan Euroopan-lennoilla. Erona näissä kahdessa on lipun hintaan sisältyvän matkatavaran määrässä. Vanhassa economy light lipussa hintaan sisältyi normalikokoinen lentolaukku ja pieni istuimen alle sijoitettava laukku. Uudessa economy superlight lipussa hintaan sisältyy ainoastaan pieni istuimen alle sijoitettava laukku.

Hinta näissä lennoissa näyttää pysyneen samana, niin teoriassa tulojen pitäisi nousta matkatavaran lisämyyntien myötä. Nähtäväksi jää vaikuttaako tämä halpalentoyhtiöitä vastaava matkatavarapolitiikka matkustajamääriin.

Plus pienempi lentopetroolin kulutus kun on vähemmän painoa koneessa.

Mahdollisesti nopeammat käännöt (turnaround), jolloin lentokenttämaksu on pienempi. En tosin tiedä onko se noin käytännössä ja onko se merkittävä summa ![]() Sanonta menee, että lentokone tekee rahaa vain kun se on ilmassa.

Sanonta menee, että lentokone tekee rahaa vain kun se on ilmassa.

Norwegian julkisti toukokuun liikenneraporttinsa, joka on ladattavissa täältä. Vahvan näköiset luvut sekä volyymien että keskituottojen osalta. Markkinaodotuksia en toki tiedä. Norwegian peilannee Finnairin tilannetta selvästi paremmin kuin SAS. Finnairin toukokuun numerot julkistetaan huomenna.

IATA julkisti myös eilen lintuperspektiivin taloudellisen arvionsa, joka on toimialasta kiinnostuneille luettavissa täältä raporttinsa ja täältä esitysmuodossa. Ennusteissa on muun muassa 3 %:n EBIT-% ja lievästi positiivinen nettotulos toimialalle tänä vuonna. Pohjois-Amerikka on tietenkin taas veturina ja Eurooppa on alueista toiseksi paras. Vuoden 2019 volyymitaso saavutetaan ensi vuonna.

Tuoreet toukokuun liikennetiedot on saatavilla täällä.

Vahva kasvu matkustajaliikenteessä vuoden takaiseen verrattuna jatkui ja miljoonan matkustajan rajapyykki oli jo hyvin lähellä. Luvut paranivat myös huhtikuuhun verrattuna erityisesti Euroopan ja Pohjois-Amerikan siivittäminä. Lähi-idän PLF oli matala, mutta sen osalta täytyy muistaa, että Qatar Airways -yhteistyössä olemme myyneet penkeistä (ja rahdista) kiinteän prosenttiosuuden, joka ylittää selvästi nyt raportoidun PLF:n, joka siis perustuu koneessa lopulta olleisiin matkustajiin.

Rahtiluvuissakin oli pientä kasvua huhtikuusta, vaikka yksi vaikuttava tekijä on toki päivän pidempi toukokuu.

Kommentti toukokuun liikennedatasta on täällä.

Positiivinen tulosvaroitushan sieltä tuli ja strategiakauden tavoitteetkin saavutetaan 12-18 kk etuajassa. ![]() Tiedote on täällä. Ennusteemme oikaistun liiketuloksen osalta oli täsmälleen vuoden 2019 tasolla 163 MEUR:ssa, mikä nyt ainakin ensipuraisulla vaikuttaa olevan jokseenkin linjassa uuden ohjeistuksen kanssa.

Tiedote on täällä. Ennusteemme oikaistun liiketuloksen osalta oli täsmälleen vuoden 2019 tasolla 163 MEUR:ssa, mikä nyt ainakin ensipuraisulla vaikuttaa olevan jokseenkin linjassa uuden ohjeistuksen kanssa.

Sen verran sitten vuoden 2019 tainnut osakemäärät ja velkakuorma muuttua, että pitikin tsekata posari tarkoittaa.

Ostonappi ei painunut pohjaan, koska kurssin ollessa 0,52 EUR (korjattu kurssi!) niin analyytikon etukäteen ennakoima liiketulos 163 MEUR antoi P/E n. 13. Nyt kurssi melkein 0,58 EUR.

Mutta, onhan se hienoa että Finski posarillaan vahvisti raportin tunnuslukujen suuruusluokan pitävyyden.

Vielä summary edellisestä rapsasta:

Arvostustaso on merkittävästi toimialaverrokkeja korkeampi

Merkittävistä tulosparannusodotuksista huolimatta Finnairin tämän ja ensi vuoden ennusteidemme mukaiset P/Eluvut ovat 13x ja 14x ja oikaistut EV/EBIT-kertoimet ovat 14x ja 11x. Nämä tasot ovat on useita kymmeniä prosentteja verrokkeja korkeammalla, mitä yhtiön kasvu- ja kannattavuusnäkymät tai riskiprofiili eivät mielestämme oikeuta.

Finnairin tuplakriisissä paisuneet velat huomioiva yritysarvo on (etenkin hybridilainalla ja pääomalainalla oikaistuna) on myös yhä korkeahkolla tasolla ja epäilemme yhä vahvasti, että investointikykyisen taseen rakentaminen tulee tavalla tai toisella kasvattamaan laimentamaan Finnairin nykyomistajien omistuksia lähivuosina. Korkean arvostuksen ja laimennusriskin yhtälö ei mielestämme houkuttele omistamaan osaketta tässä vaiheessa.

https://www.inderes.fi/sites/default/files/company-reports/finnair_laaja_raportti_05052023.pdf

0.43 oli raportin tavoitehinta. Osakekurssi oli 0.52

Antit juttelivat posarista. ![]()

Aiheet:

00:00 Positiivinen tulosvaroitus

01:29 Tuloskunto suhteessa v. 2019

03:03 5 % liikevoitto saavutetaan etuajassa

Analyytikon kommentit eilisen positiivisen tulosvaroituksen jäljiltä. ![]()

Tässä on Sijoittaja.fi:n analyysi Finnairista, jonka lukee muutamissa minuuteissa.

Uuden ohjauksen mukaan Finnairin liiketulos saavuttaisi jo vuoden 2019 tason, mikä tarkoittaisi noin 163 miljoonan euron liiketulosta. Tällä luvulla, sekä huhtikuun yritysarvolla yhtiön EV/EBIT -luvuksi saadaan 14,0. Luku on vielä melko korkea sykliselle lentoyhtiölle, mutta se on selvästi laskemaan päin. Velkakuorman suhteellinen lasku voi jatkossa olla draiveri Finnairin osakkeen nousulle.

Kesäkuun tuoreet liikennetiedot löytyvät täältä.

Miljoonan matkustajan raja jäi vajaan kolmen tuhannen matkustajan päähän ja matkustajakäyttöaste oli vahva monilla liikennealueilla nostaen kokonais-PLF:n yli 80 prosentin.

Myös rahtiluvuissa oli positiivista kehitystä sekä vertailukaudesta että toukokuuhun verrattuna. Täytyy kuitenkin muistaa, että vaikka raportoimme Qatar Airways -yhteistyön tiimoilta kuljetetun rahdin lennot operoivana yhtiönä, tämä rahtikapasiteetti on allokoitu kokonaisuudessaan Qatar Airwaysin käyttöön ja myytäväksi. Koko tästä yhteistyöstä saamamme liikevaihto näkyykin vain matkustajatuotoissa.

t. Erkka

Analyytikon kommentit Finnairin kesäkuun liikennetietojen jäljiltä. ![]()

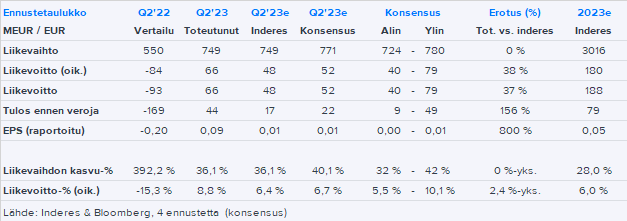

Finnairilta selkeä ennusteylitys Q2:lta. Liikevaihto oli odotustemme mukainen, mutta kulut jäivät ennusteita alemmas liittyen etenkin lentokoneiden huoltoihin (usein volatiili erä) ja muutaman muun erän pienempään alitukseen (polttoainelasku ja henkilöstökulut olivat lievästi odotuksiamme korkeammat). Alariveillä verosaamisia palautettiin taseeseen, minkä takia EPS kohosi selvästi yli ennusteiden (tukee tietysti myös omaa pääomaa). Jättiyllätys tämä ei kuitenkaan ollut vahvistunut tulosnäkymä huomioiden.

Oikaistun liikevoiton ohjeistusta tarkennettiin 150-210 MEUR:oon. Q2:n ylitys ja H2:n ennusteemme huomioiden ennusteemme ovat ennen päivityksiä efektiivisesti yhtiön ohjeistushaarukan ylälaidalla. Liikevoittomarginaalitavoite päivitettiin 6 %:iin vuoden 2025 loppuun mennessä, mikä on myös kohtuullisen hyvin jiirissä nykyennusteiden kanssa. Lisäksi 200 MEUR:n hybridilaina aiotaan lunastaa syksyllä.

Raportti tarjoaa siis paljon pureksittavaa, mutta ensifiilis on jossain määrin positiivinen.