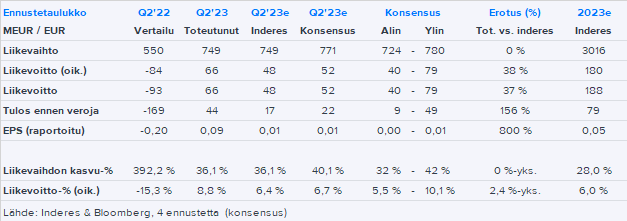

Finnairilta selkeä ennusteylitys Q2:lta. Liikevaihto oli odotustemme mukainen, mutta kulut jäivät ennusteita alemmas liittyen etenkin lentokoneiden huoltoihin (usein volatiili erä) ja muutaman muun erän pienempään alitukseen (polttoainelasku ja henkilöstökulut olivat lievästi odotuksiamme korkeammat). Alariveillä verosaamisia palautettiin taseeseen, minkä takia EPS kohosi selvästi yli ennusteiden (tukee tietysti myös omaa pääomaa). Jättiyllätys tämä ei kuitenkaan ollut vahvistunut tulosnäkymä huomioiden.

Oikaistun liikevoiton ohjeistusta tarkennettiin 150-210 MEUR:oon. Q2:n ylitys ja H2:n ennusteemme huomioiden ennusteemme ovat ennen päivityksiä efektiivisesti yhtiön ohjeistushaarukan ylälaidalla. Liikevoittomarginaalitavoite päivitettiin 6 %:iin vuoden 2025 loppuun mennessä, mikä on myös kohtuullisen hyvin jiirissä nykyennusteiden kanssa. Lisäksi 200 MEUR:n hybridilaina aiotaan lunastaa syksyllä.

Raportti tarjoaa siis paljon pureksittavaa, mutta ensifiilis on jossain määrin positiivinen.

Tässä olisi tuore Sijoittaja.fi:n analyysi Finnairista.

Vuosi 2023 on sujunut Finnairin osakkeella todella positiivisissa merkeissä. Merkit inflaation taittumisesta, positiiviset kvartaalitulokset sekä merkit kysyntätilanteen parantumisesta ovat nostattaneet osaketta koko vuoden ensimmäisen puoliskon. Osakekurssi on kuitenkin hyvin volatiili, kuten kurssigraafista näkyy.

Nostamme Finnairin tavoitehintamme 0,50 euroon osakkeelta (aik. 0,46 €) yhtiön vahvan Q2-tuloksen jälkeen tekemiämme positiivisia ennustemuutoksia heijastellen. Finnairin operatiivinen liiketoiminta on saavuttanut hyvän lentokorkeuden ja yhtiö jatkaa kurinalaisesti strategiansa toteuttamista. Osakkeen arvostuskertoimet ovat kuitenkin ottanut kaikilla reippaasti etunojaa toimialaverrokkeihin suhteutettuna, minkä takia tuotto-odotus nykyiseltä kurssitasolta jää liiketoiminnan sinänsä hyvistä näkymistä huolimatta vaatimattomaksi.

Ryanair raportoi myös tänään Q1:nsä (huhtikuu-kesäkuu). Tuloskehitys oli selvässä ja suurin piirtein odotusten mukaisessa ylämäessä. Sen sijaan kommenteissa Q2:sta ja loppuvuodesta (ml. ei ohjeistusta) oli tiettyä varovaisuutta Boeingin toimitusviiveisiin, kuluttajakäytökseen, häiriöihin ja volatiiliin polttoaineen hintaan liittyen. Pitkän tähtäimen pelikirja yhtiöllä on toki ihailtavan selkeä.

Lufthansan Q2-raportti ei ainakaan oleellisesti ylittänyt markkina-odotuksia, vaikka raportin yleiskuva onkin omaan silmään melkoisen härkäinen. Q2 oli yhtiön historian paras (Eurowingsiä myöten kaikki lentoyhtiöt olivat voitollisia). Yhtiö myös täsmensi ohjeistustaan ja ensi vuoden taloudelliset tavoitteet saatetaan saavutettaa jopa etuajassa. Tarjontaa rämpätään myös ylös merkittävien rekryjen kautta ja jopa pandemia-aikana käytännössä käyttökelvottomaan laariin luokiteltuja A380-koneita laitetaan lentämään. Kahteen kertaan kriisin aikana pääomitetun Lufthansan nettovelkalasti on jo pandemian alkua alempi. Markkinoille raportti ei kuitenkaan näytä maistuvan vaan osake on 5 %:n laskussa.

Wizz Airin tänään julkistaman raportin kuva oli myös varsin duurivoittoinen. Osake on pikkumiinuksellla.

Iso menetys finskille, saa nähdä ketä yhtiö saa hankittuja tilalle.

Topi tehnyt kyllä erinomaista duunia erittäin turbulentissä ympäristössä ja hienoa nähdä että hän pääsee vielä suurempiin saappaisiin.

Niin. Kun tätä viimeistä reilun kolmen vuoden ajanjaksoa lähtee summaamaan, niin ehkä parhaat sanat löytyy Jouko Karviselta, kun hän yhtiökokouksessa sanoi 23.2.23 “Ensin tuli pandemia ja katkaisi meiltä siivet” ja sen jälkeen summasi seuraavasti

→ Koko liiketoiminta alas parissa viikossa.

→ Tuhannet ihmiset lomautettiin (suomalaisen järjestelmän avulla), jonka ansiosta Finnair ei menettänyt kriittistä osaamista.

Tämän jälkeen → Vähennettiin kustannuksia, sekä etsittiin tehokkuutta ja tuottavuutta.

Sitten viime vuoden alussa, kun juuri oltiin pääsemässä “nousukiitoon”

→ Venäjä hyökkäsi Ukrainaan ja koko Aasian strategia meni uusiksi (Aasia oli aiemmin puolet liiketoiminnasta)

Sitten hallitus ja johto (tässä kohtaa voisi myös alleviivata tuota Topin roolia) suunnitteli uuden liiketoimintamallin, sekä kapasiteetti ja liikenneverkoston.

→ Joka mahdollisti / mahdollistaa toimimisen kannattavasti uudessa maailmassa = kannattava liiketoiminnan rakentaminen.

Tähän myös Jouko Karvinen täsmensi, että “me Finnairilla olemme saaneet tämän aikaan yhdessä”.

Tähän myös mainittakoon, että Jouko Manner itse summasi tuota Finnairin uudistamista ehkä haastavimmaksi tilanteeksi, jota hänellä on 40 vuoden työuralla tullut vastaan. Jouko itse jäi myös hallituksen puheenjohtajan tehtävistä tuolloin yhtiökokouksessa.

Myös Topi Manner itse kiitti omassa puheenvuorossaan Joukoa, sekä hallitusta. En ole koskaan päässyt tapaamaan kyseisiä henkilöitä livenä, mutta ainakin itse vaikutuin kovasti Jouko Karvisen, sekä Topi Mantereen ulosannista yhtiökokouksessa (kun katsoin livetaltioinnit), sekä Topi on aina ollut hyvin vakuuttava Indereksen haastatteluissa.

Tässä en nyt sen enempää halua ottaa kantaa siihen, että mikä rooli kenelläkin on ollut, mutta kiistaton fakta on se, että Finnairissa on tehty vaikeita päätöksiä viimeisen kolmen vuoden kaksoiskriisin aikana, sekä on ilmiselvää että jos on kaksikymmentä vuotta rakennettu Aasian strategiaan, mikä on vaikuttanut ihan kaikkeen jopa lentojen ruokatarjoiluihin, niin on tämä ollut valtava haaste kaikille Finnairin työntekijöille.

Antin kommentit siitä, miten toimitusjohtaja Manner siirtyy Elisaan.

Erittäin vaikeisiin olosuhteisiin peilattuna vähintään hyvin suoriutuneen Mannerin lähtö on mielestämme Finnairille menetys, mutta erityisen yllättävä muutos ei mielestämme ole taustat huomioiden. Odotamme Finnairin rekrytoivan yhtiön uuden toimitusjohtajan yhtiön ulkopuolelta.

Tänään julkaistut elokuun liikennetiedot löytyvät täältä.

Tällä kertaa jäätiin hitusen miljoonan matkustajan rajapyykistä, mikä selittyy normaalilla kausiluonteisuudella, sillä heinäkuu on perinteisesti vuoden vilkkain kuukausi kesälomamatkustuksen siivittämänä. Vuoden takaiseen verrattuna luvut kasvoivat kuitenkin mukavasti.