Analyytikon kommentit Finnairin merkintäoikeusannin tulokseen liittyen. ![]()

6 tykkäystä

Linkataan tämä tännekin, koska voi olla merkitystä pelin henkeen, artikkeli maksumuurin takana: Tässä ovat Helsingin pörssin shortatuimmat osakkeet – Aki Pyysing Finnairin annista: ”Edellisessä vastaavassa tilanteessa osaketta ei saanut lainaan lainkaan” | Arvopaperi

Eli Finnairin “näkyvissä olevat” shorttipositiot Fivan sivuilla 1,62%, mutta kun otetaan huomioon Equilend-palvelusta löytyvät pienemmät kuin 0,5% positiot, niin kokonaismääräksi saadaankin jo 6,10% ![]()

8 tykkäystä

Merkkausinto oli omia odotuksia vahvempaa ensisijaisille (Nordnetin/Finnairin toistuvat muistuttelut annista) ja selkeästi laimeampaa toissijaisille, mutta lopputulos on mielestäni asiallinen merkkareita lopussa ostaneille ja samassa yhteydessä reilumman toissijaisen merkkauksen tehneille. Paperitappio Finnairin pidempiaikaisille omistajille on aika merkittävä, joten veromyynnit saattavat rasittaa kurssia loppuvuonna ennen tilanteen ”normalisoitumista”. Shorttaajat (mm. Millenium Capital Partners 1,99%) saivat näköjään viimein vanhaa osaketta hieman lisää lainaan -13% kurssiliikkeestä päätellen ja/tai sitten vanhan osakkeen omistajat tulivat lopulta järkiinsä ennen osakkeiden yhdistämistä.

Nyrkkisääntönä en koskaan holdaa alkuperäistä osaketta annin ollessa käynnissä, vaan myyn alkuperäiset yleensä heti antiuutiseen firmasta/hinnasta riippumatta. ”Paremmissa” anneissa aika harvoin saa toissijaisia ilman ensisijaisia merkkareita. Itse ostan tosiaan merkkarit yleensä 2. viimeisenä päivänä ja odotan viime hetkiin (etenkin toissijaisen) merkkauksen kanssa, johon sitten ylipanostan. Haussa on yleensäkin toissijaiset, joissa riski on rajatumpi. Pahimmillaan rahat ovat jumissa joitakin viikkoja, mutta tappio usein maltillinen, kunhan annit ja ajoituksen valitsee edes jossain määrin oikein. Anteja on markkinoilla pilvin pimein ja huteja tulee, joten ne kannattaa valita tarkkaan.

Tällä kertaa toissijaisia näköjään saadaan reilusti (0,0300€ hinnalla), joten loput ensisijaisilla merkityt lähtivät voitolla laitaan eilisestä klo 16:15 uutisesta (@0,0352€), kuten näköjään muutamilla muillakin. Oma ostohinta ensisijaisilla merkkareilla oli 0,0320€, joten päätavoitteena oli hakea voittoa (5, 10, 15, 20%++) toissijaisille, mikä tosin riittänee mukaan tulleille uusille merkkaajille (eli treidaajille) varsinkin lyhyellä tähtäimellä. Pidempään omistajuuteen ja fundaan en osaa ottaa kantaa, eikä pidempi omistajuus Finnairin kohdalla toistaiseksi ole suunnitelmissa, vaikka firmalla menee ihan hyvin.

Sitoutuneiden takaajien myyntipaine tulee nyt puuttumaan, koska heille ei allokoida mitään. Rahalla on tällä hetkellä eri arvo, kuin vuonna 2020, joka selkeästi vaikuttaa myös anteihin. Annit ovat yksi treidi muiden joukossa ja rehellisyyden nimissä pikavoitto haussa, kuten monella muullakin.

12 tykkäystä

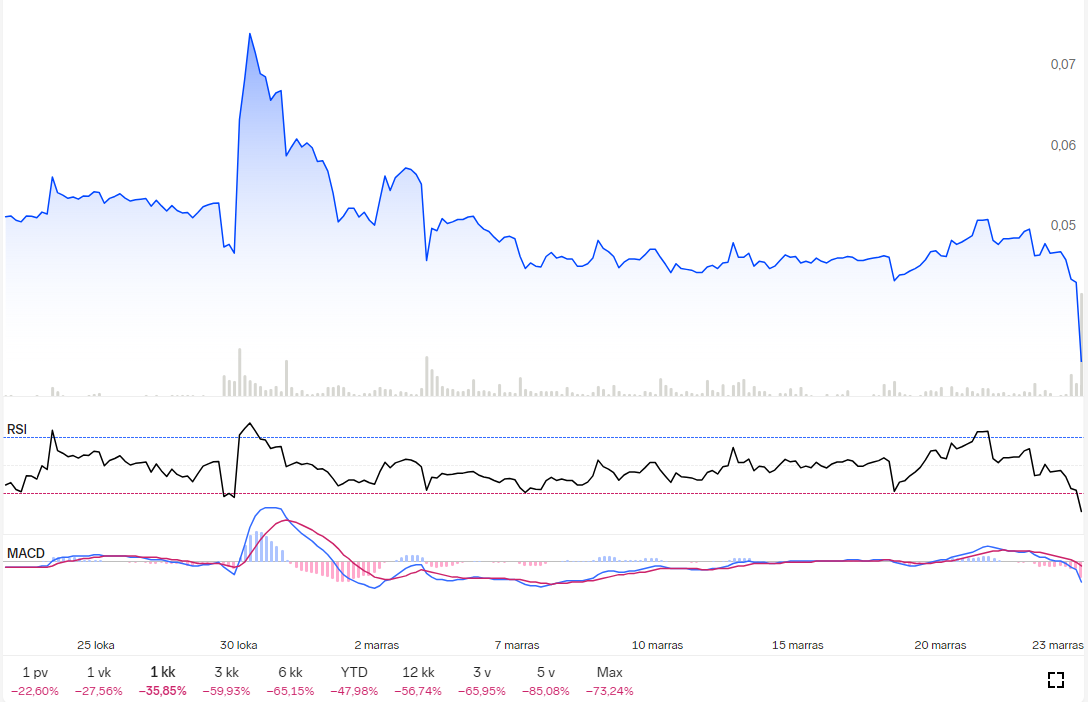

Finskin osake -23%, ja pariteetti uuden osakkeen kanssa n. 3,37c.

Aika matalalle tasolla kohtaaminen tapahtui siinä mielessä, että

-market cap tuolla 3,37 c kurssillla (osakkeita 20,4 mrd) n 688 MEUR

-vastaa vanhaa maailmaa kurssia 48,9c (osakkeita 1,4 mrd)

-kurssi 5.10.2023 eli antiuutista edellisenä päivänä oli 52,3c eli market cap 737 MEUR

Kuitenkin, annilla kerrotaan maksettavan valtiolla hybridilainaa (ja sen kertyneitä korkoja) takaisin 318,6 MEUR, ja käteisvaroja kertyy firmalle 239,6 MEUR

-nettorahat 558,2 MEUR ovat n 2,7 c/kaikki osakkeet

-joista cash 239,6 MEUR n 1,2 c/osake

Finnair tulee saamaan Osakeannista noin 570,4 miljoonan euron bruttovarat, joihin sisältyy Suomen valtion 318,6 miljoonan euron suhteellinen merkintäosuus, jonka Suomen valtio maksaa kuittaamalla vastaavan määrän Suomen valtion Finnairille myöntämästä pääomalainasta Osakeannin ehtojen mukaisesti, mikä ei tuota Finnairille bruttovaroja käteisvaroina.

Yhtiö tulee saamaan noin 558,2 miljoonan euron nettovarat, joista käteisvarat ovat noin 239,6 miljoonaa euroa, Osakeantiin liittyvien transaktiokustannusten jälkeen

7 tykkäystä

Aika lailla ennusteisiin siis. Ainoa outo asia oli se että vanha osake pyristeli noinkin kauan omissa sfääreissään ilman mitään logiikkaa. Kenties koska sitä ei voinut mitenkään järkevästi shortata, niin markkina ei tuota hintavirhettä pystynyt korjaamaan.

Tai sitten oikeasti markkina ei halunnut hinnoitella asiaa ennenkuin anti on virallisesti maalissa, koska teoriassa ehtojen mukaan se olisi voinut peruuntua. Ei vaikuta mielestäni järkeenkäyvältä, mutta kaipa se on teoriassa mahdollista?

4 tykkäystä

Onhan tuota Finnairia shortata voinut, tuoreen Talouselämän mukaan Equilendin mukaan Finski on Helsingin shortatuin osake 6,1% shorttimäärällä mikä on valtava luku huomioiden että valtion 50% ei liene lainattavissa. FIVA:n (>0,5% pu possat) mukaan lainassa 1,6%

Kun katselee Inderesin tuoreinta raporttia Finnairista, siinä kerrotaan että kurssin oltua 0,05 EUR että Finnairin olevan korkeasti arvostettu vs verrokit.

Jos Finskin EV/EBIT on 10, ja verrokkien 5-7 niin:

→ EV/EBIT 10 → EV/EBIT 6

<=> kurssi 0,05 → 0,03 EUR

Eli voihan sitä ajatella että linjakas hinta onkin juuri tuossa 3c.

Eli vaikka hullulta tuntuu se että kun firmaan on tullut rahaa ja hybridi kuitattu niin arvo laskee, ehkäpä samalla kurssi korjannut alkamaan huomioida toimialan hinnoittelukertomia

Arvostuskuva on edelleen haastava etenkin suhteellisesti

Finnairin tämän ja ensi vuoden oikaistut EV/EBIT-kertoimet ovat noin 10x. Hinnoittelu on yhtiölle hyväksymämme haarukan ylälaidoilla ja edelleen selvästi sekä länsimaisista verkkolentoyhtiöistä ja globaaleista verkkolentoyhtiöistä koostuvien verrokkiryhmien yläpuolella (2024e: EV/EBIT 5x-7x). Uudella osakemäärällä P/Epohjainen preemio on vielä suurempi ja P/E-pohjaisesti Finnair on hinnoiteltu yhtiölle hyväksymämme haarukan (P/E 8x-11x) yläpuolelle. DCF antaa osakkeen arvostuksesta arvostuskertoimia positiivisemman signaalin, mutta yksin useille vaikeasti ennustettaville ja herkille oletuksille emme näkemystämme pohjaa. Siten seuraamme edessä olevan erikoistilanteen etenemistä varovaisella näkemyksellä.

maksumuuri:

2 tykkäystä

Itse näkisin, että tässä markkinat hinnoittelee Finskiltä sen suurinta kilpailuetua pois eli Venäjän yli tapahtuvia Aasian lentoja. Niiden palautuminen takaisin lähivuosina ei taida olla todennäköistä, jos koskaan. 3c lienee jonkinlainen vahva tukitaso toistaiseksi, mutta jos olosuhteet heikkenee, voi myyntiin alkaa tulemaan melkoinen määrä osakkeita ennen vuodenvaihdetta (verokikkailut).

1 tykkäys

Ei täsmää ajallisesti tuohon läpi menoon koska lasku tapahtui vasta tänään.

Tämän päiväinen vanhan osakkeen lasku täsmää tarkalleen tuohon kahden(pörssi) päivän päästä tapahtuvaan osakkeiden yhdistämiseen. Eli tänään pääsi shorttaamaan ilman lainaus tarvetta jos sinulla oli uutta osaketta. Välittäjän kanssa pitää olla tietenkin välit kunnossa. Tästä Mäkisen Mikko tweettasi jo viime annin yhteydessä.

Pottu uskoo ettei uutta osaketta voi shortata päivänsisäisesti shorttiluvat hankkineen tavallisen taavin lisäksi kukaan muukaan. Samoin kuin merkintäoikeuksia varmuudella ei voi shortsia.

Vanhan shortsaus ja saman päivän uuden ostolla sulku, ei pelittäisi sekään. Yksi päivä tuota vielä aikaa tehdä testi, pottu myöntää olevansa väärässä jos joku tuota kokkeilee ja tänne ilmoittaa homman toimivan eikä perään kukaan alkanut huutelemaan.

Vanha romahti tänään heti avaushuutokaupassa, vanhan shortsi ja välitön sulku uudella ei olisi antanut mitään jos siitä välityskulujakin olisi peritty. Tosi-isoilla tosin on eri kriteerit paljonko ne jättitoimeksiannoistaan välittäjälleen maksavat. Eikä mahdotonta sekään etteikö joku joskus olisi, ainakin läpällä, tarjoutunut maksamaan luonnossa…

Olet oikeassa että tänään vanhan ja uuden osakkeen hintaero ol minimaalinen. Määräpainotetut keskihinnat olivat 0.341e vs 0.340e.

Tässä on minusta kuitenkin shortattu vanhaa joka sitten setlaus päivänä suljetaan jo olemassa olevilla uusilla jotka yhdistetään 21.11 eli tuolloin setlauspäivänä. Pitää muistaa että uutta osaketta on saatu 0.03e hintaan toissijaisena merkintänä ja näiden voittojen lukitsemisissa on tämän päivän laskussa kyse. Tämä hinta ero on kuiten edelleen merkittävä.

Isot pojat tehneet noin, ainakin pari prossaahan siellä oli näkyvissä vanhan shortteja avattu pari päivää sitten, on vaan sopimuskysymys välittäjän kanssa, korvata vanha uudella kun ovat sama asia.

1 tykkäys

Onnistumalla ostamaan merkintäoikeuden sisältäneen osakkeen sen atl-hinnalla 0,24 niin tarvi ostaa kaksi, ostokulua tuli 0,48 ekua.

Kahta osaketta kohti sai merkitä 27 uutta 0,03 kipale, kulua tästä 0,81 ekua.

Kulut selväpiirteiset, yhteensä 1,29 euroa ja osakkeita 29 kpl.

Tulopuolelle laitetaan toinen maximi onnistuminen, myi merkintäoikeuden menettäneen osakkeen sen ylimmällä hinnalla. Kahdesta osakkeesta tuloutui yhteensä 0,164 euroa.

Laitetaan vielä kolmas täydellinen onnistuminen, myi 27 merkitsemäänsä uuden osakkeen ylimmällä kurssilla 0,0405 eur kappale, josta tuloutui 1,0935 euroa.

Nyt on tulopuoli selvillä, yhteensä 1,2575 euroa.

Kolme täydellistä onnistumista, merkintähintahan oli kaikille sama, ja silti tuli pikavoittoa yrittäneelle persnettoa.

Välityskulut huomioimatta, äärilaidossa tuskin paljoakaan sai ostaa/myydä.

Laskelmaa tehdessä potun oletus oli että kun tällainen huippuosaaja myy samalla summalla mitä olivat ostokulut, niin montakohan osaketta salkkuun 29 osakkeesta jää ja ovat siten täysin ilmaisia. -Vastaus on ettei yhtäkään, vaan joutuikin maksumieheksi tästä lystistä.

Jos huippuosaaja holdaa 29 osakettaan, keskihintansa 0,0445 e, joka vaatii omillensa pääsyyn tämänhetkisestä +30,00 % kurssinousua. Eno Elmerin mukaan ei täysin mahdotonta jo ennen kuin pukki tulee.

2 tykkäystä

Antin kommentit siitä, miten Finnair on maksanut valtiolle pääomalainan loppuosan 81 miljoonaa ja lisäksi siihen kuuluvat korot ja muut maksut, jotka tekivät yhteensä 49 miljonaa.

8 tykkäystä

Finnairin johdolta ottaisin viimeisenä vastaan sijoitussuosituksia. Eräs osti annin aikana ylikallista (yli 30%) vanhaa osaketta, osa jätti rahanarvoiset merkkarit käyttämättä/myymättä ja kukaan ei merkinnyt toissijaisessa merkinnässä osakettakaan (olisi ollut halvinta).

10 tykkäystä

Finnairin osakeanti. Sorry jos kysyn täällä kun oon ihan pihalla. Ostin 1500e osakkeita osakeannin ilmoituksen jälkeen, kun se oli halventunut paljon. Sitten se laski tosi paljon 3.11 kun merkintäoikeuksilla sai ostaa ja myydä. Sitten ostin kaikki merkintäoikeudet, kun ajattelin, että pakko, ettei menetä rahaa. Maksoi 1700e. Eli oon sijoittanut 3200e mutta silti olen häviöllä yli 1000e. Olenko tehnyt kuitenkin jotain väärin?

Kannattaa tarkistaa mikä omien osakkeiden keskimääräinen hankintahinta on ja verrata sitä tämän päivän päätöskurssiin. (0.0341€)

Voihan niiden välillä olla tuon verran ilmaa, eikä siinä sen kummempaa.

1 tykkäys

Sillo 3.11 perjantaina osakkeiden arvo laski joku 80% ja siis oli jo sillon -1000e ja aattelin et ne siinä hässäkässä sitten jotenkin palautuu kun koitan merkitä osakkeet ja koitan tehdä kaiken oikein. Eli merkitsin ne 0.03e kappaleelta. 0,35e ostin niitä alunperin 4200 kpl. Eli 0,05 keskihinnalla ostin. Miksi siis vielä on -1000euroa pakkasella? Onko kaikilla mennyt noin?

Kaikilla on mennyt juuri noin. Finnairin arvo on laskenut tuon verran annin aikana.

Laskin että olet sijoittanut Finnairiin 3171€ (alkuperäinen osto ja uusien osakkeiden merkkaus). Nyt omistat 60900 osaketta joiden arvo on pörssissä 0,0341€/kpl eli yhteensä 2077€. Tappiota kertynyt siis noin 1094€.

1 tykkäys

4.200 merkkarillista osaketta 0,35 e kappale, ja lompsasta lähti 1.470 euroa.

4.200 osakkeella sai merkitä 2.100 x 27 uutta x kappalehinnalla 0,03 euroa. Tästä piti kaivaa kuvetta 1.701 eur.

Näin on menopuoli selvillä, yhteensä 3.171 euroa. Ja salkussa 60.900 osaketta. Keskihinta 0,052069 e kipale.

Eilispäätöksessä 0,0341 e, näiden 60.900 osakkeen arvo oli 2.076,69 eur.

Noin 2.077 eurolla jos myy 3.171 ostamansa, realisoituu -1.094 euron tappio.

-1.094 euron tappiosta, ensimmäisten 4.200 osakkeen ostohinta oli 1.470 euroa, tämän läjän arvo eilispäätöksessä 143,22 eur, joten tappiolla -1.327 eur

vastaavasti 0,03 merkitsemäsi 56.700 uutta olivat eilispäätöksessä +232 eur voitolla, ja yhteensä sama -1.095 euron tappiotilanne.

Verotukseensa ei saa kuitenkaan kirjattua 4.200 osakkeensa myynnillä, ja loput pitämällä, tuota -1.327 euron tappiota mikä pitää huomioida. Verotuksessa käytetään merkkarillisen osakkeen ja sillä merkittyjen osakkeiden keskihintaa, jokainen ostoerä hankintahinnoiteltuna erikseen.

Todetaan että ostamasi merkintäoikeuden sisältäneen osakkeen hinta 0,35 euroa kipale, reilusti yli 99 % vanhoilla osakkeilla antiin lähteneistä oli maksanut sinua enemmän.

Ransu suosittelee holdia, ilman uutisia viimeistään jo tammikuussa kurssi on yli 0,052 ja selviät väärin ajoitetusta sisääntulosta omistajuuteen kuivin jaloin, päinvastoin kuin tappiosi nyt myyntirealisoimalla.

Tällä hetkellä (29.11.2023 kukonlaulun aikaan) kyseessä on erittäin harvinainen kymmenkertaistujakandidaatti, ja hyvin, hyvin paljon pienempikin moninkertaistuminen olisi kivemman luokan tuotto atl:stä ostaneille. Kymmenkertaistumismahdollisuus kuitenkin tyssää kuin tiiliseinään unissaankävelijällä jos osake käänteissplitataan eikä samassa yhteydessä kerrota 5,00 % osingonjakoon ryhtymisestä.