Ok kiitos vastauksista. Kyllä pidän nuo osakkeet ja toivon ettei uutisoida negatiivisia juttuja kuten sota laajenee tai tulivuori purkautuu

Pidät Finnairiin sijoittavia yksinkertaisina? ![]()

Kymmenkertaistumnen vaatii pitkänajan positiivista kehitystä. Käänteissplitillä ei kyllä ole mitään vaikutusta tuohon moninkertaistumiseen ainakaan, jos ostajat osaavat yhtään laskea. Myöskään osingon hillitön nosto ei nosta kurssia kuin hetkellisesti.

Voihan tietenkin olla, että aliarvioin markkinalla olevien ![]() ?

? ![]()

2 tykkäystä

Onhan tuossa nykykurssissa hinnoiteltu vähän kuin olisi viimeinen kone ilmoilla lentämässä Tukholman väliä ![]() Alla on kuitenkin jo viisi peräkkäistä voitollista kvartaalia. Ei se tilanne nyt niin huono ole… Toki vaatii pitkäjänteisyyttä ainakin vielä. Eiköhän tästä ole 5 vuoden akselilla tiedossa jotain 2,5x - 3x (ei sijoitussuositus).

Alla on kuitenkin jo viisi peräkkäistä voitollista kvartaalia. Ei se tilanne nyt niin huono ole… Toki vaatii pitkäjänteisyyttä ainakin vielä. Eiköhän tästä ole 5 vuoden akselilla tiedossa jotain 2,5x - 3x (ei sijoitussuositus).

1 tykkäys

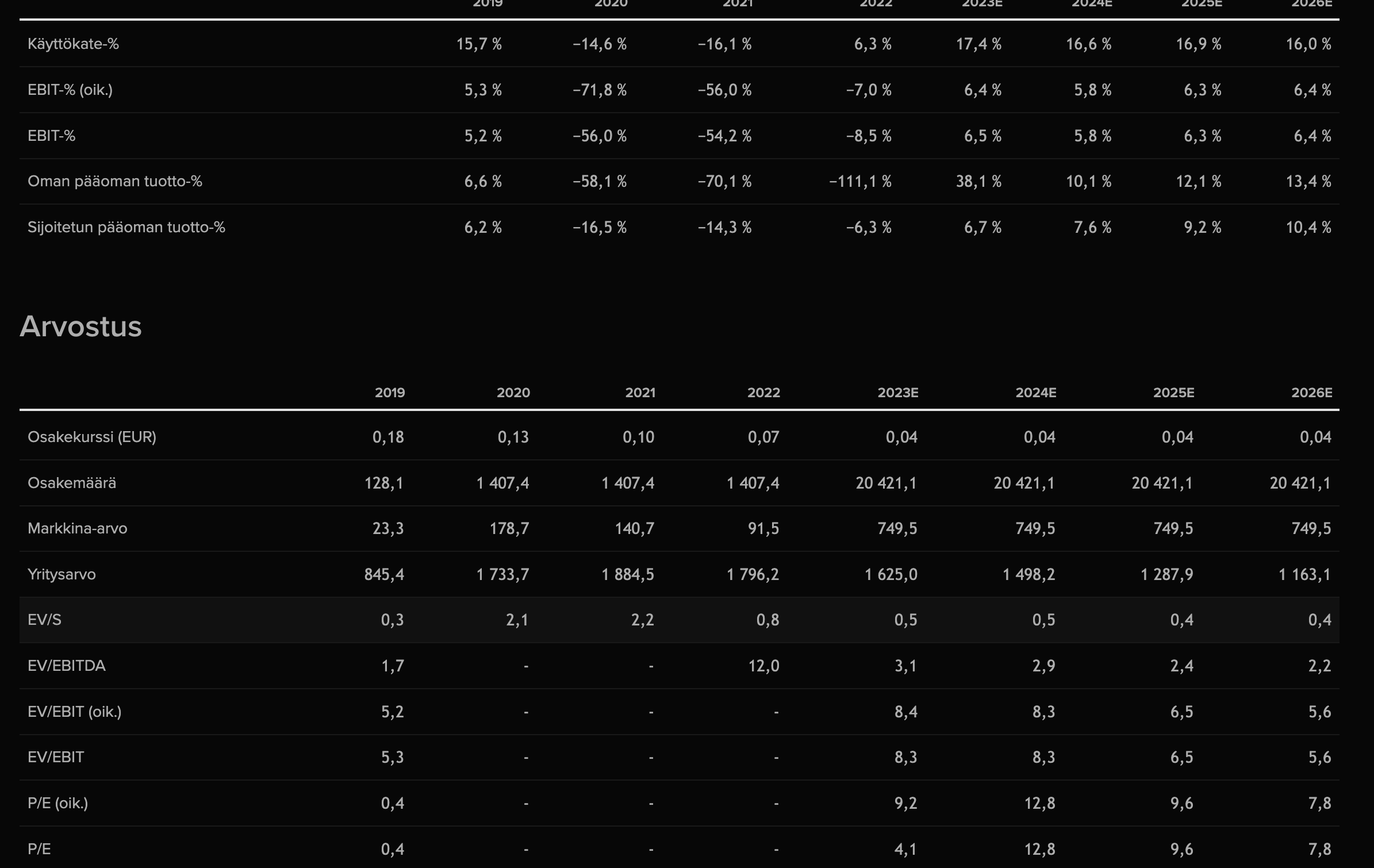

Finnairin nykykurssi ei ole tällä hetkelläkään mitenkään kovin edullinen verrokkeihin verrattuna, kuten vaikkapa Lufthansaan. Lisäksi edessä on kapearunkolaivaston uusiminen, kalusto on todella ikääntynyttä.

Vaikea nähdä, missä Finnairin kilpailuvaltit ovat. Toki suomalaiset ovat valmiita maksamaan huonosta palvelusta ikälopuilla koneilla lentelystä ylihintaisilla lippujen hinnoilla, koska Finnair. Varmaan tästä syystä suomalaiset todennäköisesti ovat valmiita maksamaan ylihintaisista osakkeistakin, siinä on toki mahdollisuus kurssinousuun.

5 tykkäystä

[quote=“Werther, post:1787, topic:383, full:true”]

Pidät Finnairiin sijoittavia yksinkertaisina? ![]()

Kymmenkertaistumnen vaatii pitkänajan positiivista kehitystä. Käänteissplitillä ei kyllä ole mitään vaikutusta tuohon moninkertaistumiseen ainakaan, jos ostajat osaavat yhtään laskea. Myöskään osingon hillitön nosto ei nosta kurssia kuin hetkellisesti.

POTTU vastaa: Irrotit viestini kontekstistä referoimalla siitä vain osan.

Osingon maksamisen siirtymisilmoittamattomuudesta oli kyse tilanteessa jossa kurssi 0,04:stä olisi käänteissplitattu neljään euroon. Esimerkiksi kukaan Finnairia omistamaton ei osta neljän euron kappalehintaista osinkoa maksamatonta Finnairia, kun Helsingin pörssissäkin on lähes 200 muuta vaihtoehtoa valittavana. -Sen sijaan älykkyysosamäärästä riippumatta, jokainen ostaa neljän sentin osaketta ja ylempääkin, koska aikaisempi kokemus osoittaa suomisijoittajien niin syystä tai toisesta tekevän.

Kymmenkertaistuminen senttipohjista ei yllättäen tarvi pitkää aikaa, tutustu miten mm. Aspocomp, Incap, Done-Revenio muutamasta sentistään raketoivat kunnes niissä mentiin toteuttamaan käänteissplitti joka käänsi kurssin väliaikaiseen laskuun.

Vain kaksi osaketta on senttihinnoissa ollessaan käänteissplitattu, ja jälki on sen jälkeen niissä ollut karmeaa, molemmissa (Outokumpu ja Componenta) osakkeenomistajat edelleen tänäänkin kovilla tappiolla mitä matemaattisesti laskeskeltiin kurssin olevan ensimmäisenä käänteissplitattuna päivänä. Ilman käänteistä, Componenta sikaparannuksillaan olisi jo kymmenkertaistuneissa, ainakin käväissyt ja vähintään erinomainen kandidaatti tuo temppu tehdä.

Siksi Ransu tekikin johtopäätöksen että Finnair tekee kolmantena saman virheen. Näinollen käänteissplittauksesta ilmoitettaessa, samassa ilmoituksessa olisi kerrottava suunnitelmasta aloittaa välitön osingonmaksu ja ilmoittaa juuri sen olevan syy miksi käänteissplittaukseen ryhdytään. Kurssi lähtee osingonmaksusta ilmoitettaessa pieneen nousuun mutta kymmenkertaistumisen mahdollisuus neljän euron käänteissplitatusta kurssista neljäänkymmenen (40,00 e) euron kurssiin on enää vain kaukana tulevaisuuden haaveena.

Elikkä jos käänteisplitti-ilmoitus tulee, ilman osingonmaksuun ryhtymisestä, katkeaa kuin tiiliseinään kävely menossa oleva kurssinousu, Finnairin ollessa siihen asti harvinainen kymmenkertaistujakandidaatti.

Harvinainen ja kandidaatti, tällaisiahan on sananmukaisesti aniharvassa ja niistäkin vain pieni vähemmistö toteuttaa kymmenkertaistumisen jos puheena on jonkun pörssiosakkeen kymmenkertaistuminen.

Suositten katsomaan Inderes TV jossa analyysitalon asiantuntija ja rahastoguru Mika Heikkilä keskustelevat millainen yhtiön pitää olla että sillä olisi tämän päivän pohjistaan edes mahdollisuus tehdä kymmenkertaistuminen pörssiarvoonsa. Todetaan että pottua ei hyväksytty keskusteluun mukaan.

Mitä splitti tarkoittaaa? Muuttuuko yhtiön varallisuus?

Vaihtoehtokysymys yhtiö käänteissplittaa osakkeen á 0,0352€ 100 osaketta → 1 uusi osaketta. Uusi osake maksaa muun pysyessä muuttumattomana á 3,52€.

Ennen antia omistetut 100000 osaketta muuttuu 1000 osakkeeksi.

a) Omistajan osuus yhtiöstä peneni yhteen prosenttiin alkuperäisestä.

b) Omistajan osuus yhtiöstä ei muuttunut.

c) Omistajan osuus yhtiöstä kasvoi satakertaiseksi osakkeen hinnannousun myötä.

Yhtiön tulos on vakio, jolla se maksaa osinkona 25% tuloksestaan osakkeen hinnalle tarkoittaa 1% tuottoa. Kun osinko kasvatetaan 5% osakkeen hinnasta.

a) Yhtiön arvo nousee kohisten.

b) Yhtiö tilanne säilyy samana osakeen arvo säilyy.

c) Yhtiö maksaa 125% tuloksestaan osinkona. Yhtiö velkaantuu ja sen arvo laskee.

Osakemarkkina on täynnä tunteella ajattelevia - meitä tunneköyhiä on vähemmän ![]()

1 tykkäys

Tulin Finskin omistajaksi, koska merkkareiden hinnat laskivat niin paljon etten voinut välttää kiusausta. Sain vielä vähän toissijaisessa annissanin niin nyt Finski on pienoisessa ylipinossa. Tarkoitus oli myydä osakkeet pois 1-3kk aikajänteellä, mutta tuli nyt mieleen, että voitaisiinko Finnairia laittaa pikkuhiljaa myyntikuntoon? Voisiko nykyinen hallitus olla halukas myymään? Mitäs fiksummat ja enemmän Finskiä seuranneet on mieltä myynnin mahdollisuudesta?

Toivottavasti ei, koska silloin luovutettaisiin tärkeät ulkomaanyhteydet jollekin kansainväliselle toimijalle. Lentoyhtiöillä on yleensä yksi tai useampi hubi ja voi olla, että Finnairin myynnin jälkeen suorat lnnot vähenisivät todennäköisesti paljon, jatkossa mentäisiin maailmalle tyyliin Tukholmassa vaihtaen. Ei hyvä ratkaisu bisneselämälle, kun matka-ajat pitenisivät. Lisäksi otettaisiin riski että meidän lentoyhteydet voisivat mennä täysin sekaisin, jos tämä ostanut lentoyhtiö ajautuisi konkurssiin.

En tiedä hallituksen aikeista mutta on paljon painavia syitä, miksi valtion enemmistöomistama lentoyhtiö on tärkeä maallemme. Eli en usko myyntiin.

6 tykkäystä

Finnairissa kannattaa huomioida velkaantuneisuus sekä alan todella vaikea kilpailutekninen rakenne: pääomalle on iso työ saada hyvää tuottoa.

Tässä mielessä esim. meidän ennustein kertoimet eivät näytä siltä että osake tuottaisi 2,5-3x :o

7 tykkäystä

Tosi paljon negatiivisia puolia: Helsingin maantieteellien sijainti Venäjän ilmantilan ollessa suljettu, suuri valtio-omistus, hankalat ammattiliittot, melko kova kilpailutilanne… mainitakseni vain muutamia näistä. Hinta voi toki olla niin halpa, että näistä huolimatta on hyvä ostopaikka jos tarkoituksena on koittaa myydä osakkeet pois voitolla melko lyhyellä aikajänteellä? Pidemmällä tähtäimellä on vaan tosi vaikea nähdä miten Finnair näistä lähtökohdista performoisi yrityksenä kovin hyvin. Eli onko halvan hinnan lisäksi mitään syytä sijoittaa Finnairiin?

PS. Lähdin itse korona-dipistä omistajaksi Deltaan Jenkeissä, olin aiemmin nähnyt kuinka lippuhinnat olivat nousseet ainakin osin konsolidaation takia. Mitään vastaavaa en ole nähnyt Euroopassa.

3 tykkäystä

Marraskuun liikennetiedot julkaistiin tunti sitten ja ne löytyvät täältä.

Marraskuu on matkustuksen osalta vuoden hiljaisimpia ja tämä kausiluonteisuus näkyi myös tuoreissa luvuissa, jos niitä vertaa esimerkiksi lokakuuhun tai Q3-kuukausiin. Vuoden takaiseen verrattuna matkustajaliikenteen luvut kehittyivät kuitenkin positiivisesti.

Rahtiluvut kehittyivät samoin suotuisasti vuoden 2022 marraskuusta. Luvut olivat suunnilleen lokakuun tasolla, kun huomioidaan, että marraskuussa on päivä vähemmän.

t. Erkka

7 tykkäystä

Evlin aamukatsauksessa tietoja Finnairin marraskuun liikennetiedoista.

3 tykkäystä

@Antti_Viljakainen on antanut kommenttinsa Finnarin marraskuusta. ![]()

2 tykkäystä

Itsellä oli ostettuja merkkareita ja toissijaisessa tuli 100% halutusta (eli saman verran kuin merkkareita käyttäessä)

Pyysingin mukaan ilman merkkareita sai siitäkin peräti 76% haluamastaan, eli meni kyllä anti tiukoille kun kokonaismerkintä oli 100,14%.

Ja moni jätti merkinnän sitten kokonaan väliin.

Seurailtuani tuulareiden sokkailua Finnairin merkintäoikeusannin parissa tulin siihen tulokseen, että osakesijoittajiksi on päässyt myös sellaista väkeä, joka ei ole kovinkaan uteliasta. Koska jos miulla olisi ollut Finnairia, ja yhtiöltä olisi ollut tulossa anti, olisin selvittänyt osakeannin ehdot ja sen vaikutuksen pörssikurssiin jo ennen osakeannin alkua.

Tämä ei ollut kovin suosittu toimintamalli, koska toissijaisessa merkinnässä ilman mitään kuponkeja me korppikotkat saimme 76 prosenttia merkitsemästämme määrästä. Eli myymiskelpoisia merkintäoikeuksia poltettiin oikein urakalla. Ei siinä mitään, pienet pikikset aina piristävät, niistä nukkuvien puolueelle kiitoksia. Tästä meille onnellisesta tapahtumasta Finnair tiedotti luonnollisesti niukasti, mutta epäselvästi.

1 tykkäys

Hallituksen jäsenen ostoilmoitus tulee yli kuukauden myöhässä ja kaiken lisäksi hän oli ostanut tätä ylikallista Finnairin vanhaa osaketta.

https://view.news.eu.nasdaq.com/view?id=b6f68939ebde725d7cc10429db318eb4f&lang=fi&src=listed

Mitä tällaiset tekee pörssiyrityksen hallituksessa?

15 tykkäystä

Nostavat hallituspalkkiota, syövät kokouksissa firman piikkiin ja nauttivat Finnairin tarjoamista eduista lentämiseen liittyen…? Ja tietysti pelaavat meidän rahoilla…

3 tykkäystä

Onhan se karua kun on kertynyt velkaantuneisuutta ja sen mukaisia ratkaisuja oikaistavaksi

-annista joku 400 MEUR meni valtion hybridilainan ja kertyneiden korkojen takaisinmaksuun, mikä ei parantanut tulosta, kassavirtaa tai taseasemaa, mutta toki vastuita

-200 MEUR menee vuokrattujen koneiden ostoon, tulos+kassavirta +20 MEUR/vuosi

-120 MEUR Tyel-lainan lyhentämiseen, + 3 MEUR/vuosi

TI, JOULU 19, 2023 08.00 CETReport this content

Finnair Oyj Pörssitiedote 19.12.2023 klo 9.00

Finnair järjesti 570 miljoonan euron merkintäoikeusannin marraskuussa 2023. Merkintäoikeusannin myötä vahvistuneen taseen ja kassavarojen ansiosta Finnair on nyt ostanut itselleen BOC Aviationilta kuusi aiemmin vuokraamaansa A321-lentokonetta. Finnair käyttää kauppaan yli 200 miljoonaa euroa, ja sen positiivinen kokonaisvaikutus sekä tulokseen ennen veroja että kassavirtaan on lähivuosien aikana yli 20 miljoonaa euroa vuodessa.

Finnair on lisäksi lyhentänyt joulukuussa 600 miljoonan euron TyEL-takaisinlainaansa aiemmin suunnitellun 100 miljoonan euron maksuerän lisäksi 120 miljoonaa euroa. Joulukuun maksuerä on korkoineen yhteensä noin 230 miljoonaa euroa, ja sen jälkeen lainaa on jäljellä 280 miljoonaa euroa, joka on tarkoitus maksaa takaisin viimeistään toukokuun 2025 aikana. Ylimääräisen 120 miljoonan euron lainanlyhennyksen vaikutus tulokseen ennen veroja on pienempien nettokorkokustannusten muodossa noin 3 miljoonaa euroa vuonna 2024.

Syksyn 2023 merkintäoikeusannin julkistuksen yhteydessä Finnair täydensi taloudellisia tavoitteitaan, joiden taustaoletuksena oli muun muassa, että yhtiön kassavarojen suhde liikevaihdosta pysyisi 30 prosentissa ajan myötä. Lentokoneostojen ja lainanlyhennyksen myötä Finnairin kassavarojen suhde liikevaihdosta on lähellä tavoiteltua 30 prosenttia kuitenkin ylittäen sen.

Nämä toimenpiteet ovat osa Finnairin strategian toteutusta ja tukevat taloudellisten tavoitteiden saavuttamista vuoden 2025 loppuun mennessä. Lisäksi ne tukevat tavoiteltua varojenjakoa vuoden 2024 tuloksen perusteella keväästä 2025 alkaen.

3 tykkäystä

Analyytikon kommentit eiliseen uutisointiin liittyen. ![]()

7 tykkäystä

Finnair on lisäksi lyhentänyt joulukuussa 600 miljoonan euron TyEL-takaisinlainaansa aiemmin suunnitellun 100 miljoonan euron maksuerän lisäksi 120 miljoonaa euroa. Joulukuun maksuerä on korkoineen yhteensä noin 230 miljoonaa euroa, ja sen jälkeen lainaa on jäljellä 280 miljoonaa

Pitäisikö jäljellä olevan lainan määrän olla 380 miljoonaa vai häviääkö tuossa jotain lainasummaan laskettuja korkokuluja 90-100 miljoonan edestä?

Oliskohan vaan niin, että tuo 600 MEUR on alkuperäisen Tyel-lainan koko, ja sitä on jo joskus aiemmin lyhennetty X EUR, muutenhan matematiikka ei näytä täsmäävän.

Ei haittaisi vaikka yhtiö kertoisi asian tiedotteissaan suoraan.

Analyytikon raportista:

Finnair on lisäksi lyhentänyt joulukuussa 600 MEUR:n TyEL-takaisinlainaansa aiemmin suunnitellun 100 MEUR:n maksuerän lisäksi 120 MEUR. Joulukuun maksuerä on korkoineen yhteensä noin 230 MEUR. Sen jälkeen lainaa on jäljellä 280 MEUR, joka on tarkoitus maksaa takaisin viimeistään toukokuun 2025 aikana. Ylimääräisen 120 MEUR:n lainanlyhennyksen vaikutus tulokseen ennen veroja on pienempien nettokorkokustannusten muodossa noin 3 MEUR vuonna 2024.