Joo pieni yllätys oli kyllä, kun napsahti myyntitoimeksianto 12.98e kiinni Kelpaa, ellei kohta tule ilmoille jotain uutista, joka raketoi kurssin vielä 10% ylemmäs

Noin muuten kurssi siinä seilaili aika tasaisesti pari pv posarin jälkeen tuossa 12.40 hujakoilla mikä oli omasta mielestäni liian pieni nousu. Ei myyjiä löytynyt halvemmalla, niin nyt patoutunut kysyntä ehkä sitten purkautui tuonne 13 asti mikä itsellä oli tosiaan lyhyen aikavälin tavoite. Mutta kukapa näistä tietää

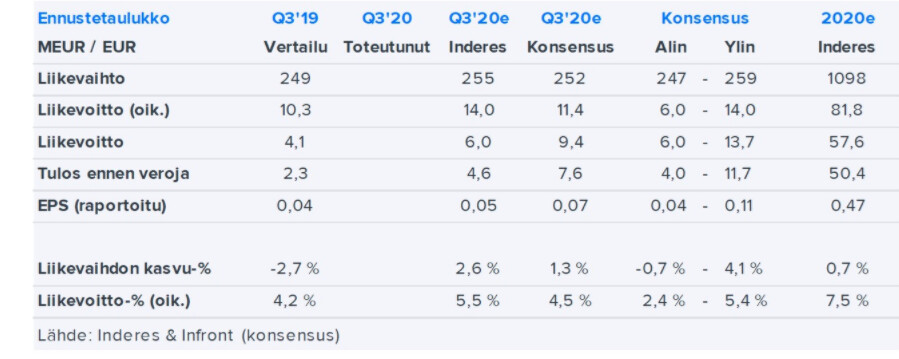

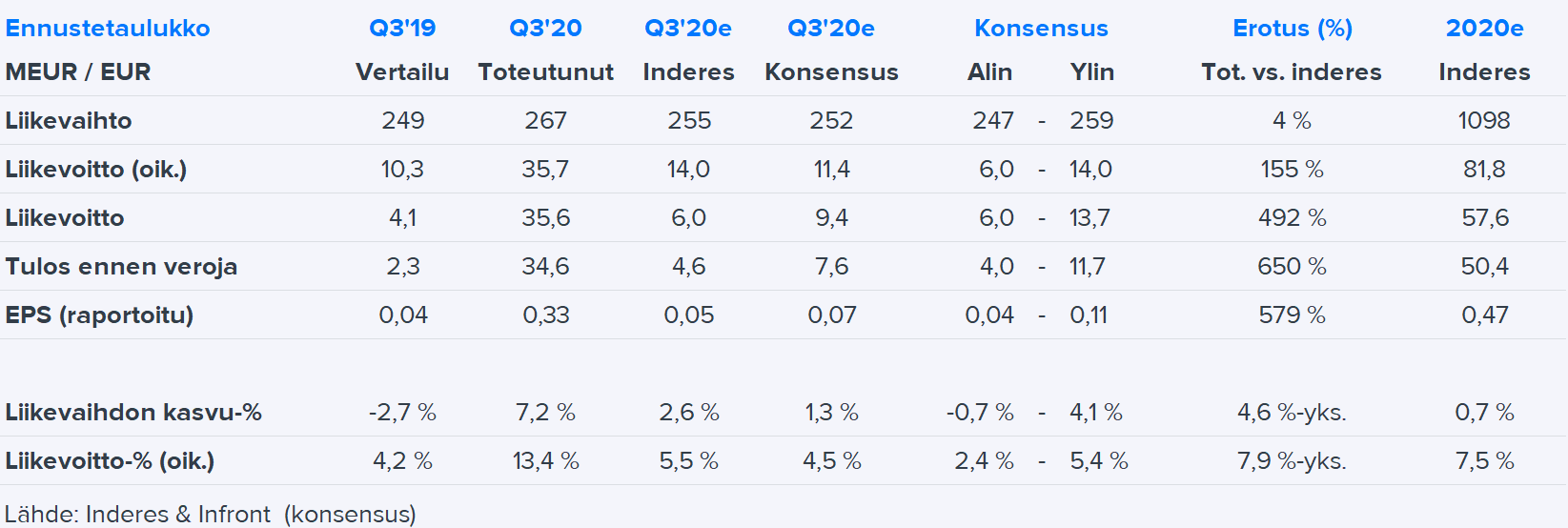

Eli liikevoitto ja EPS n. 6x parempia kuin odotettiin - on se hurjaa Jännä nähdä miten kurssi reagoi, kun indeksien mörniminen jatkuu. Tällä tuloksella pomppu pitäisi olla ainakin 15-20%:n luokkaa, mutta tänään saattaa jäädä jopa nolliin.

Olipahan aivan järisyttävän kovat Q3-numerot. Yhtiö pyyhki meidän ja konsensuksen ennusteilla ihan kunnolla lattiaa. Yhtiö itsekin nosti esiin, että osa tästä johtui väliaikaisista kustannussäästöistä, mutta hienoa tekemistä silti Fiskarsilta.

Jostain syystä siirsin Fiskarsin muutama päivä sitten keltaiselle eli mahdollisesti myytävien rivien lyhyelle listalle. Onneksi en myynyt. Yhtiöllä on hienoja tuotemerkkejä ja toimivia tuotteita. Toivottavasti myös liiketaloudellinen suorittaminen on nyt saatu oikeille raiteille.

@Petri_Kajaani, onko Fiskars hautaamassa jonkun brändin? Muistelen lukeneeni aiheesta kertovan uutisen tms. joskus kesällä.

Fiskars on puhunut kyllä siitä, että yhtiössä katsotaan strategiatasolla, että mihin brändeihin kannattaa panostaa ja minkä osalta brändin annetaan vain elää orgaanisesti omaa elämäänsä sillä tavalla, että sen kehittämiseen ja markkinointiin ei enää kaadeta euroja. Itselleni ei nyt ainakaan heti tule mieleen, että yhtiö olisi ilmoittanut, että “Brändi X ajetaan nyt alas”, sillä tällaisella ei välttämättä oikeen voita mitään.

Fiskarsin brändiportfolio on tosi iso (noin 20 brändiä) ja luonnollisesti tällainen tuo aika paljon päällekkäisyyttä ja monimutkaisuutta, eikä noita pieniä häntiä (brändit, jotka on 1-2 % liikevaihdosta) kannata hirveästi kehittää. Yhtiön viesti on minun mielestäni ollut sellainen, että keskitytään harvempiin ja vahvempiin brändeihin. Viime vuosina Fiskars on mm. konvertoinut Hackmannin keitto- ja paistiastiat Fiskars-brändin alle ja joitain Kaimanon veitsiä on myös konvertoitu muihin brändeihin. Ei ole poissuljettu että jotain brändejä vain annettaisiin haihtua pois ja sitten lopetettaisi tai myytäisi “rönsyjä” pois.

Uskoisin, että 5 vuoden päästä Fiskarsilla on vähemmän brändejä kuin nyt ja ne haihtuvat brändit varmasti löytyvät enemmänkin tuolta listan alapäästä kuin yläpäästä.

Tässä ote Fiskarsin brändeistä meidän viimeisestä laajasta raportista otettuna. Tän jälkeen esim. Leborgne on myyty pois.

Fiskars tehostaa myymällä tehtaan Kiinassa. Myynnillä ei merkittävää vaikutusta Fiskarsin taloudelliseen tilanteeseen tai taloudelliseen tulokseen vuonna 2021.

Muuten hyvä, mutta verottajan tulee oikaista tekemänsä virhe sentilleen, ilman mitään 10 € rajaa. Niin sanoo ihan maalaisjärki. En tiedä paljonko omalla kohdalla tuo on, mutta kokonaisuutta on ajateltava. Laillistettua rosvousta ei saa olla.

Tämä kymppi tuntuu olevan verottajalla jokin maaginen raja. Myöskään normaalissa vuosiverotuksessa palautusta ei makseta, eikä jäännösveroa peritä, jos summa jää alle 10 euron. Ei ole mikään uusi käytäntö siis ja sopivasti verosi optimoimalla voit ottaa “tappion” takaisin säätämällä jäännösveroksesi 9,9€

Päivittäistavarakauppa ry:n (PTY) julkaisemien tilastojen mukaan sen tavaratalo- ja

hypermarketketjujäsenten käyttötavaramyynnin liikevaihto kasvoi yhteensä 2,3 %

marraskuussa (lokakuu: +1,3 %) edellisvuoteen verrattuna. Aiempaa kehitystä

mukaillen kodin ja vapaa-ajan tuoteryhmän liikevaihto kohosi marraskuussa

mukavasti +8,2 % (lokakuu: 11,1 %), mutta pukeutumisen tuoteryhmän liikevaihto

pysyi laskussa, heikentyen 14,6 % (lokakuu: -19,9 %).

Q2:lla jäsenyritysten käyttötavaroiden tuoteryhmän liikevaihto kasvoi 3,6 % ja Q3:lla

3,9 %. Loka-marraskuussa kehitys on ollut hieman maltillisempaa. PTY:n tilaston

jäsenyrityksiä ovat K-Citymarket, Prisma, Sokos, Tokmanni, Minimani ja

Stockmann. Tilasto ei sisällä verkkokauppaa eikä se sisällä kaikkia käyttötavaroiden

myyjiä Suomesta, mutta sitä voi kuitenkin pitää karkeana indikaationa

käyttötavaratuoteryhmän kysynnästä, joka on relevanttia etenkin Tokmannille

(OSTA). Tokmanni hyötyi vuonna 2020 siitä, että kuluttajat viettivät normaalia

enemmän aikaa kotona ja mökeillä. Olemme Tokmannin Q4-ennusteissamme

odottaneet hyvän kehityksen jatkuvan (LFL Q4e: +7,0 %; Q3a: +11,6 %, Q2a: +17,4

%), joskin oletamme kehityksen edelleen maltillistuvan poikkeuksellisen vahvojen

Q2:n ja Q3:n jälkeen. On hyvä huomioida, että Tokmannin myynti on viime vuosina

kasvanut PTY:n jäsenyrityksistä muodostettua käyttötavaramarkkinaa nopeammin.

Myös Fiskarsin (OSTA) kannalta luvut ovat tulkintamme mukaan positiivisia kodin

ja vapaa-ajan tuoteryhmän vahvana jatkuneen kehityksen takia

@Petri_Kajaani tai @Thomas_Westerholm teillä on tuossa uuden raportin etusivulla 2 eri tavoitehintaa: 16 ja 16,50. Jälkimmäinen varmaan oikea? No en tiedä kumpi on oikea, enemmän mainitaan 16,00 hintaa.

@Petri_Kajaani@Thomas_Westerholm kiitos kattavasta raportista. Kovasti odottelin päivitystä ja hienoa, että saatiin heti vuoden alussa päivitys

Riskeistä nostit esiin, että yhtiö ei saavuta 5% kasvutavoitetta ja toinen merkittävä riski on uudelleen järjestely/tehostamisohjelmat. Jos jompi kumpi tai kummatkin riskit toteutuvat minkä suuruinen negatiivinen kehitys olisi perusteltu?

Raporttia lukiessa pohdin laajaa brändi portfoliota, joka aiheuttaa varmasti paljon “turhia” kuluja. Jos Fiskars luopuisi pienimmistä brändeistä / yhdistäisi näitä tunnettuihin brändeihin voisi kuvitella tämän nostavan atvostustasoha pitkällä tähtäimellä. Onko tämä ajatus liian suoraviivainen?