Pidemmällä aikavälillä sanoisin, että suurin riski on tuo kasvun puuttuminen. Jos Fiskars ei kykene kasvattamaan liikevaihtoaan, niin pitkällä aikavälillä on hyvin vaikea kasvattaa tulosta tai välttämättä edes pitää tulosta nykyisellä tasolla muiden liiketoiminnan kulujan kasvaessa suurin piirtein inflaation mukana. Ilman liikevaihdon kasvua myös pidemmän aikavälin ajuri sijoittajien saamalle tuotolle tyrehtyy, kun tulos ei kasva. Tällaisessa skenaariossa Fiskars voisi jumittua nykyiselle tulostasolle ja yhtiöstä tulisi noin 4 % vuodessa osinkoa jakava korvike velkakirjalle (joka tietysti joillekin sijoittajille kelpaisi varmasti ihan hyvin. Tällaisesta yhtiöstä, jonka liikevaihto tai tulos ei kasva, ei sijoittajat suostuisi varmaan maksamaan kovin suuria kertoimia, joten tällaisella tulevaisuuden näkymällä voisi olla negatiivinen vaikutus myös tulevien vuosien ennusteiden lisäksi osakkeen arvostuskertoimiin ja siten “tuplavipuvaikutus” osakekurssiin. Nostaisin siksi liikevaihdon kasvun puuttumisen suurimmaksi riskiksi tulevien osaketuottojen kannalta.

Sitten tuota uudelleenjärjestelyjen kierteeseen viittavaa riskiä voisi tarkastella siitä näkökulmasta, että Fiskarsilla on viimeiset 10 vuotta ollut aina joku tehostamisohjelma/uudelleenjärjestelyohjelma, joista on tullut keskimäärin luokkaa noin 10 MEUR vuodessa kuluja, jotka ovat heikentäneet raportoitua tulosta. Jos Fiskarsin “normaali arvostus” olisi vaikkapa P/E 15-20x, niin voisi kuvitella, että jos joka vuosi tulos olisi näiden kertaluonteisten kulujen takia 10 MEUR alempi, niin näiden ohjelmien jatkumisella voisi olla 150-200 MEUR negatiivinen vaikutus yhtiön markkina-arvoon versus se skenaario, että nämä kertaluonteiset kulut oikeasti loppuisivat vuoden 2021 jälkeen ja yhtiö alkaisi tehdä puhdasta raportoitua tulosta sen verran mitä nyt tehdään oikaistua tulosta. Nythän Fiskarsin arvostus lähivuosien raportoidulla tuloksella on melko korkea (20x ja 27x), kun taas kertaluonteisista eristä oikaistuna se on melko matala (15-16x). Jos Fiskars onnistuu viemaan uudelleenjärjestelyohjelmat läpi ja kertaluonteiset erät jäävät pois, niin raportoidulla tuloksella 15-16x P/E ei olisi Fiskarsille ollenkaan paha. Jos kuitenkin kertaluonteiset erät jatkat tulokset pilaamista, niin näen tällaisen 20-27x P/E-arvostuksen olevan Fiskarsille liian korkea, ja sen takia osakkeella voisi olla laskuvaraa arvostuskertoimien laskun kautta.

Tämä ajatus on ihan oikeilla jäljillä ja omasta mielestäni Fiskarsilla on liian monimutkainen brändiportfolio. Varmasti yhtiö voisi saada paljon tehokkuushyötyjä, jos portfolio olisi pienempi ja suoraviivaisempi, mutta näiden pienten brändien myyminen/lakkautaminen ei ole ihan niin simppeliä. Yhtiö on antanut sellaista viestiä markkinoille, että jatkossa suurimmat panokset laitetaan kansainvälisiin pääbrändeihin (Fiskars, Iittala, Waterford, Wedgwood, Gerber ja Royal Copenhagen) ja näitä pieniä paikallisia brändejä pidetään yllä juuri sen verran, että myynti käy ja ne tekevät yhtiölle tulosta, mutta niihin ei enää mitenkään suuresti panosteta ja ne ovat ns. “autopilotilla”. Jotkut paikalliset brändit ovat niin hyviä ja tunnettua, että niillä on luontaista kysyntää ilman mitään suurempia markkinointi/myyntitoimenpiteitä ja joillain näillä on niin uskolliset kuluttajat, että niiden lakkauttaminen voisi aiheuttaa isoa vastarintaa ja vihaisia kuluttajia. Mutta kyllä näissä brändeissä toimii myös suuruuden ekonomian hyödyt, että yhtä isompaa brändiä on suhteellisesti kannattavampaa pitää yllä kuin montaa pientä paikallista brändiä. Jollain aikataululla näitä brändien yhteensulautumisia myös varmaan nähdään lisää (Case Hackmann-Fiskars-paistinpannut tms.) tai näiden strategiaan kuulumattomien brändien divestointeja (Case Leborge-työkalut).

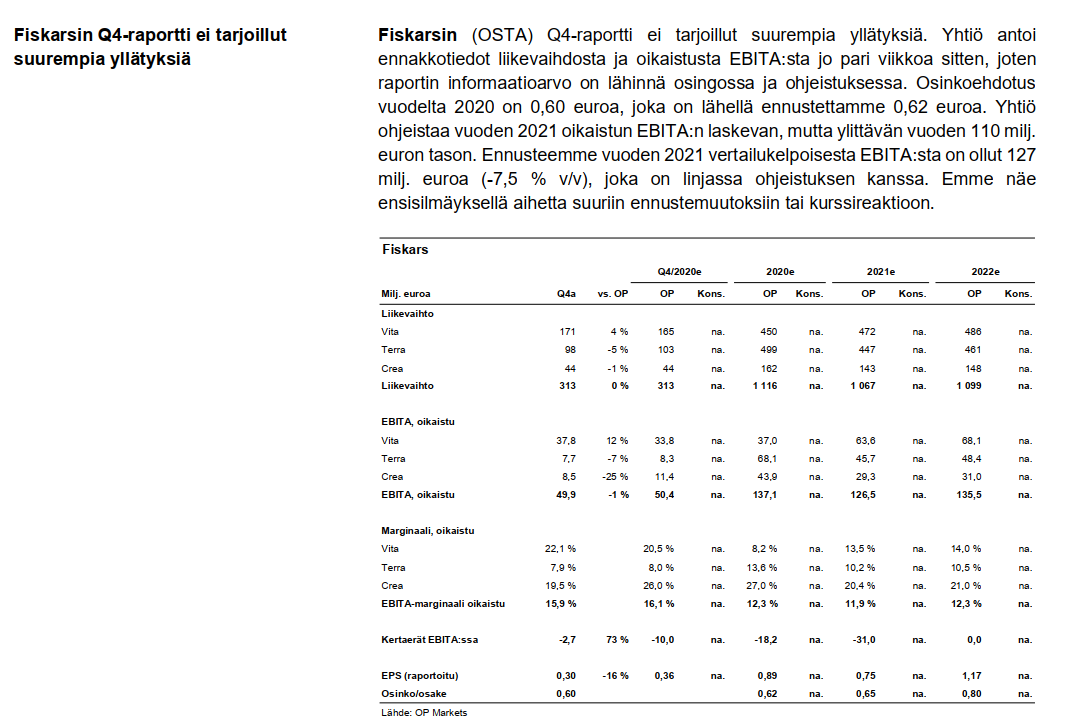

Vuosi 2020 oli erittäin epävakaa COVID-19 pandemian vuoksi. Fiskars Oyj Abp antaa tästä syystä ennakkotietoja vuoden 2020 luvuista. Vuosi toteutui yhtiön odotusten mukaisesti. Liikevaihdon odotetaan olevan noin 1 116 miljoonaa euroa (2019: 1 090,4), vertailukelpoisen EBITAn odotetaan olevan noin 137 miljoonaa (90,6) ja liiketuloksen (EBIT) odotetaan olevan noin 98 miljoonaa euroa (60,1). Luvut perustuvat alustaviin, tilintarkastamattomiin tietoihin.

“Neljäs vuosineljännes on sesonkiluonteisesti yhtiölle tärkein koko vuoden kannattavuuden osalta. Suorituksemme oli onnistunut, huolimatta siitä, että monella avainmarkkinallamme myymälöitä suljettiin ja liikkumista rajoitettiin pandemian vuoksi”, sanoi toimitusjohtaja Nathalie Ahlström, Fiskars Oyj Abp.

Yhtiö palautti vuoden 2020 ohjeistuksen 13.10.2020 ja odotti vertailukelpoisen EBITAn kasvavan vuodesta 2019. Vuonna 2019 vertailukelpoinen EBITA oli 90,6 miljoonaa euroa.

Fiskars julkistaa vuoden 2020 tilinpäätöstiedotteensa 5.2.2021.

Olisiko tässä fiilistä kotoilutrendin vahvistumisesta jatkossakin? Koronahan näyttää pitkittyvän, ja voi joktap jättää isomman trendin kotona hengailuun; tarkoittaa että astioihin, ruoanlaittoon ja pihan hoitamiseen panostetaan jatkossa enemmän…

Liikevaihto kasvoi 2,4 % ja oli 1 116,2 milj. euroa (2019: 1 090,4

Vertailukelpoinen liikevaihto1kasvoi 3,8 % ja oli 1 116,2 milj. euroa (1 075,4)

EBITA kasvoi 72,4 % ja oli 125,8 milj. euroa (72,9)

Vertailukelpoinen EBITA kasvoi 50,9 % ja oli 136,8 milj. euroa (90,6)

Liiketoiminnan rahavirta ennen rahoituseriä ja veroja vahvistui ja oli 223,8 milj. euroa (117,5)

Osakekohtainen tulos oli 0,83 euroa (0,63)

Hallitus ehdottaa varsinaiselle yhtiökokoukselle, että 31.12.2020 päättyneeltä tilikaudelta maksetaan osinkoa 0,60 euroa osakkeelta. Osinko maksetaan kahdessa 0,30 euron erässä

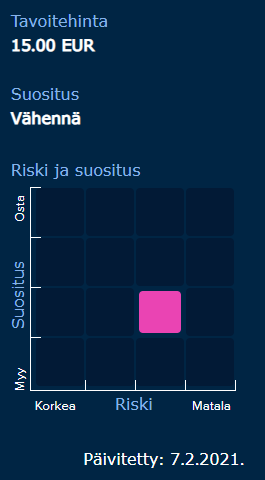

Pieni pettymys. Heti aamulla nähtyäni luvut arvioin markkinareaktion negatiiviseksi, ja siltähän se näyttää. Pitkässä holdissa pidetään silti. Tuoteportfoliota pitäisi jotenkin selkiyttää. Kyllä tässä brändiarvo aina on.

Runsaan lumentulon vuoksi muodostui tarve erilaisille lumenluontivälineille. Fiskarsin tuotteisiin on voinut yleensä luottaa (kotoa opittua) ja erittäin positiivinen yllätys oli löytää google haulla fiskarsin oma verkkokauppa. Fiskars | Iloa kotiin ja puutarhaan

Hei! Olen juuri liittynyt tänne foorumiin, vastaan siis Fiskars Groupin sijoittajasuhteista. Eli jos teillä on yhtiöön liittyviä kysymyksiä, vastaan niihin mielelläni. Pyrin vastaamaan mahdollisimman nopeasti, mahdollisuuksien mukaan. Nyt olisikin hyvä aika esittää kysymyksiä ennen seuraavaa hiljaista jaksoa, joka alkaa 30.3.

Tähän iltaan vielä positiivinen tulosvaroitus. Näkymät ovat parantuneet odotettua vahvemman Q1:n johdosta. Liikevaihto on kasvanut vahvan kysynnän tukemana, kysyntä on ollut vahvaa kaikissa liiketoimintayksiköissä.

Positiivista että kauppa on käynnyt hyvin, ilmeisesti verkkokauppa on sielläkin saanut suuremman roolin ja kivijalka vähenemässä… ainakin iittalan verkkokaupassa on moni tuote ollut “tilapäisesti loppu” kaiken kaikkiaan Fiskars myy hienoja tuotteita .hienoja brändeja ja suomen vanhin yritys ym .mutta mutta… onko yrityksellä vielä nälkä ? haluaako kasvaa? Onko aateliset omistajat ja johto tarpeeksi nälkäisiä kun heillä on jo kaikkea? riittäkö heille se vuotuinen osinko… mielestäni pieni “ryhtiliike” olisi paikallaan vähän samanlaista uhoa kuin esim Tokmannilla kaivattais.

Moi! Viime vuodina haasteena on ollut liikevaihdon kehitys. Monesta eri syystä johtuen tämä ei ole kehittynyt toivotusti, ja tässä onkin parannettavaa. Strategiassa painotamme yhä enemmän juuri kasvua. Samalla meidän on tänä vuonna vietävä läpi käynnissämolevat ohjelmat, jotta pystymme keskittymään muihin osa-alueisin paremmin.

Ja lopuksi subjektiivinen näkökulma, meidän tiimissä löytyy kyllä nälkää

Miten koette että korkeahko osinkosuhde sopii yhteen kasvutavoitteiden kanssa, eli näettekö mahdollisena että osinkoa voitaisi leikata kasvun vauhdittamiseksi?

Hei! Meidän pitkän aikavälin taloudellisissa tavoitteissa sanotaan osingosta, että tavoitteena on jakaa vakaata, ajan myötä kasvavaa osinkoa. Se ei siis sinällään ole sidottu osinkosuhteeseen. Meillä on hyvin tukeva tase, esim. Q4 2020 lopussa nettovelkaantuneisuusaste (gearing) oli 19%. Se toki heiluu vuoden sisällä johtuen liiketoiminnan luonteesta, mutta sanoisin että velkaantuneisuus on varsin matala. Toisin sanoen, meillä on kyllä taseen osalta liikkumavaraa esim. kasvun osalta, ilman että se sinällään välittömästi vaikuttaisi osinkoon. Tämä toki tämän hetken tilanne.

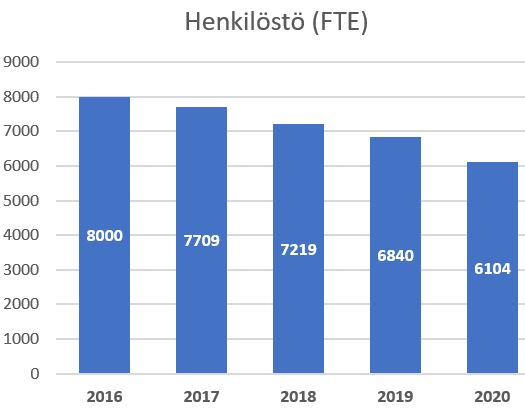

Kävin läpi vuosikertomuksia ja silmään osui työntekijämäärän trendinomainen lasku. Osaako joku sanoa, missä määrin kyse on uudelleenjärjestelyjen vaikutuksista ja missä määrin divestoinneista tms?