Fiskars ostanut omia osakkeita hyvään tahtiin, näyttää olleen kuukaudessa n. 100k osaketta eli vuodessa tällä tahdilla tulisi jo reilu miljoona osaketta tai 1,5% osakemäärästä. Viimepäivien perusteella tahtia itseasiassa vielä kiihdytetty, eilen 8500 osaketta (edit. tänään myös 9000kpl) joka olisi jo 170k /kk ja peräti 2,5% osakekannasta vuodessa. Virala Oy / Albert Ehrnrooth käynyt myös ostoksilla.

Ennustetuilla tuloskertoimilla tälle ja ensivuodelle P/E 10 tai alle ja EV/EBIT 8 tuntumassa. Inderesin ennusteilla 2024 on jo todella halpa P/E 9 ja EV/EBIT 7.

Luulisi näillä kertoimilla ja omien ostoilla jokin tukitaso pikkuhiljaa löytyvän osakekurssillekin. Markkina taitaa nyt hinnoitella joko pitkittyvää kovaa inflaatiota tai tulosennusteen pettämistä (yleinen taloustilanne tai sitten tulosparannus ollut ohimenevää koronan takia).

Omassa salkussa Fiskars-positio avattu viimevuonna myönteisten uutisten myötä ja kurssin valuessa ostoja jatkettu. On nyt viimeisten lisäysten myötä kasvanut salkun suurimmaksi. Uskon, että inflaatio kyllä aikanaan taittuu ja yhtiö on onnistunut tekemään pysyviä rakenteellisia muutoksia. Varmasti hetkellistä kysynnän heikentymistä voi Fiskarsin tuotteisiinkin kohdistua, mutta kokonaisuudessaan uskon että iskunkestävyys on hyvä. Aika huolettomasti siis yöt nukun, aika näyttää miten tässä käy.

Näinhän se on. Kannattaa silti niin Fiskarsin kuin muidenkin firmojen osalta muistaa että vertaamalla tuloskertoimia viime vuosien historiaan voi päätyä turhankin positiivisiin päätelmiin. Tämä johtuu tietysti korkojen valtavasta hypystä, joka laskee myös hyväksyttäviä kertoimia. Mutta olen silti sitä mieltä, että Fiskarsilla ne on liian alhaiset jos ennusteet on kohdallaan. Kertoimissa nousuvara (esim verrokkeihin nähden) on kuitenkin sen verran rajallinen ettei tämä Osta-tasollekaan mennyt ainakaan tässä vaiheessa.

-Aiheet-

00:00 Aloitus

00:21 Heikentyvän kuluttajakysynnän vaikutukset

01:22 Ohjeistus ja siihen pääseminen

02:44 Tulostaso nykyään rakenteellisesti parempi

04:37 Osakkeeseen hinnoiteltu jo turhankin paljon pahaa

P.S. Rauli istuu usein tuollain mukavan rennon coolisti.

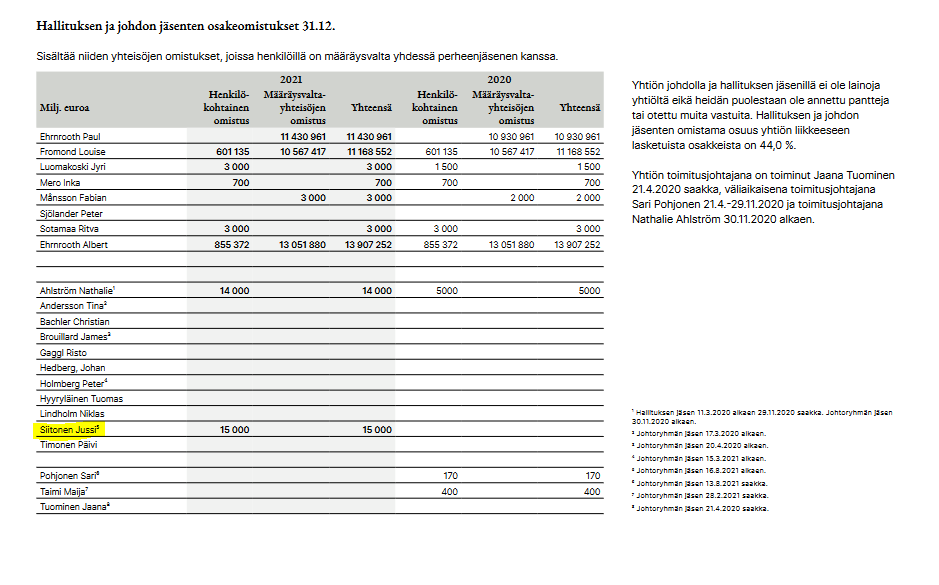

Tässäkään en äkkiseltään löytänyt Siitosen kokonaisomistusta Fiskarsin sijoittajasivuilta, jotkut firmathan sen kivasti ilmoittavat hallituksen ja johtoryhmän esittelyn yhteydessä.

Ehkä näitä tykätään laittaa sijoittajasivujen esittelyteksteihin vain silloin kuin valtaosalla sitä omistusta löytyy

Pitää joskus penkoa tutkimuksia, että onko talousjohtajien ostoilla/myyneillä parempi signaaliarvo kuin muun johdon toimilla. Taatusti koitettu tutkia. Mutulla ainakin kävisi järkiinsä, että ovat numeroniiloina ja -niilottarina kohtuullisesti keskimäärin pallon päällä.

Hyvä että Jussilla on luottamusta. Tämähän kertonee myös, että ohjeistuksen laskusta ei ole firmassa pohdintaa kun CFO uskaltaa kvartaalin lopussa ostaa. Meidänkin ennusteet ja kommentit on kuitenkin varautunut tuloksen jäämiseen viime vuoden tasolle.

Fiskars Group investoi noin 10 miljoonaa euroa Suomeen – Iittalan lasitehtaan päästöt vähenevät 74 prosenttia

Fiskars Groupin tavoitteena on vähentää ilmastopäästöjään parantamalla toiminnan tehokkuutta ja investoimalla uusiutuvaan energiaan. Osana vähäpäästöisempään tuotantoon siirtymistä yhtiö tekee noin 10 miljoonan euron energiainvestoinnin Iittalan Hämeenlinnassa sijaitsevaan lasitehtaaseen, jossa valmistetaan Iittalan ikonisia tuotteita myytäväksi Suomessa ja kansainvälisillä markkinoilla.

Energiainvestointi alkaa ensi vuonna ja se on tarkoitus saada päätökseen vuoden 2026 aikana. Investointi kattaa nykyisten maakaasua käyttävien uunien korvaamisen uusiutuvaa sähköä ja huipputeknologiaa hyödyntävillä sulatusuuneilla. Tämän myötä lasitehtaan vuosittaiset hiilidioksidipäästöt vähenevät 74 prosenttia vuoden 2026 loppuun mennessä.

Kokonaisinvestoinnista noin 30 prosenttia katetaan työ- ja elinkeinoministeriön 4.10.2022 myöntämällä Euroopan unionin NextGenerationEU-rahoituksella. Tämä energiainvestointituki Iittalan lasitehtaalle on yhteensä 2,871 miljoonaa euroa.

Tämähän on päästöjen vähentämisen lisäksi tietysti maakaasusta luopumista varten tehtävä investointi. Fiskars käyttää maakaasua lasintuotannossaan eli Iittalan ja Slovenian Rogaskan tehtailla. IIttalassa on käsityksemme mukaan tälläkin hetkellä mahdollista korvata maakaasu muulla energianlähteellä (jos kaasua ei olisi saatavilla), Rogaskassa tämä on hankalampaa, joten siellä mahdollinen kaasun loppuminen olisi ongelma. Toki firma pyrkii tätä hallitsemaan esim. LNG:n käytöllä. Kuten tuoreimmassa raportissamme mainittiin, korkea kaasun hinta tulee nostamaan Vita-segmentin kuluja lähikvartaaleina ja luomaan painetta kannattavuuteen.

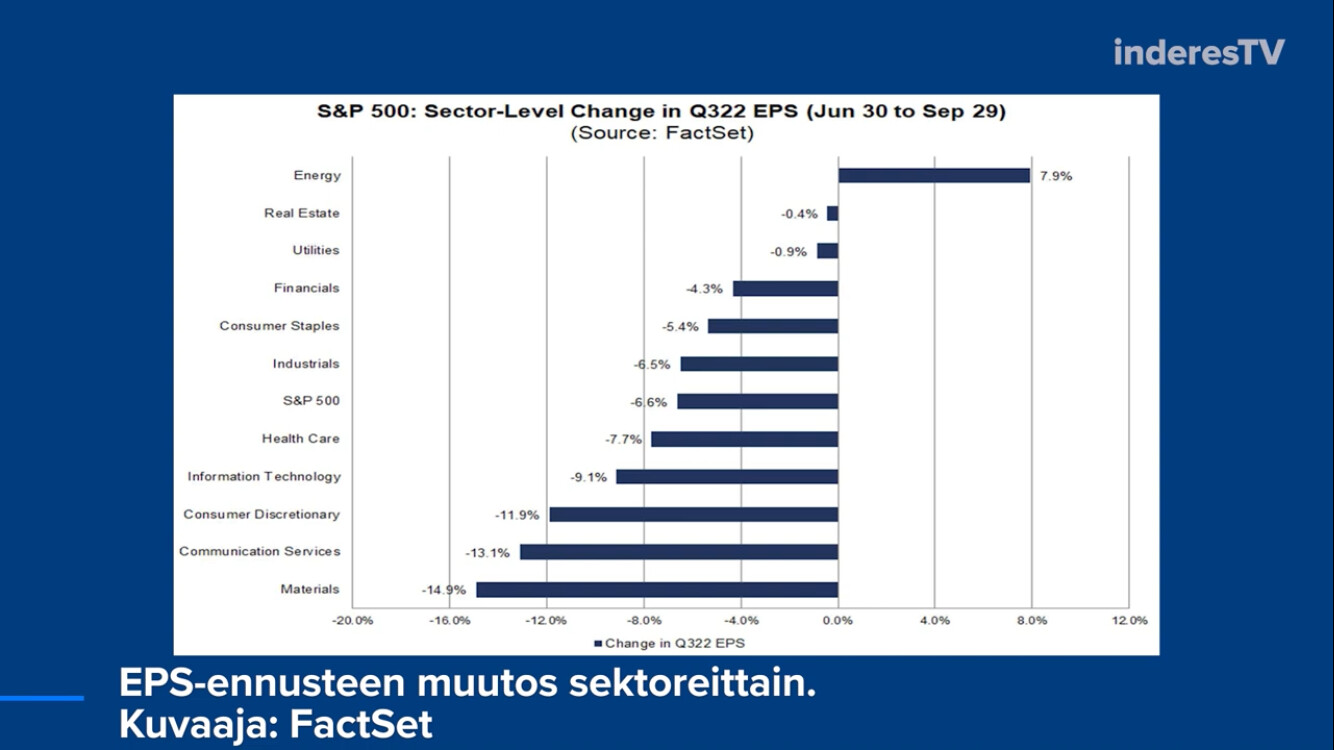

Tässä ote Vernerin Vartista, missä näytetään miltä segmenteiltä on leikattu eniten eps-ennusteita. Odotuksia on laskettu roimasti yhtiössä, ”joiden tuotteet luetaan ns. harkinnanvaraiseen kulutukseen”, koska ne ovat kalliimpia ja niitä ostetaan harvemmin.

En tiedä koskeeko varsinaisesti Fiskarsia koska nämä olivat ensinnäkin jenkkifirmoja, ja yhtiö ei muutenkaan valmista mitään jääkaappeja tai vastaavaa, mutta näkisin että yhtiön tuotteet menevät kategoriaan ”kauppakassin kalleimmat tuotteet, ostetaan harvoin”, ja jotka eivät ole välttämättömyyshyödykkeitä eli joiden ostamista voidaan siis lykätä. Jääkaappi sentäs täytyy uusia jos se menee rikki. Huolia lisää vielä tosiasia, että kilpailijoiden samankaltaisia tuotteita saa paljon halvemmalla. En tiedä, olen ehkä alkanut tulla piirun verran varovaisemmaksi aiemmista näkemyksistäni. Myöskin @AnttiM pohdinnat ovat olleet aiemmissa viesteissä itseasiassa samansuuntaisia, kiitos niistä.

Toisaalta kaikki riippuu aina siitä, mitä osakkeen hintaan ollaan leivottu. Voihan tämä ollakin ihan semiturvallinen sijoitus näillä hinnoilla. Mutta ehkä olisi silti vaan paras ostaa jotain halpakauppaa tai vastaavaa, jos haluaisi pelata varman päälle.

Olen samaa mieltä, että useimmat Fiskarsin tuotteet ovat sellaisia, joiden hankintaa voi lykätä. Kuitenkin Fiskarsia “suojelee” brändi ja yllättävästi myös korkeampi hintaluokka. Keskihintaisista tuotteista siirrytään helpommin alempaan hintakategoriaan kuin ylemmästä.

Sijoituksena halpakaupat on vähän niin, että niitä tulee ja menee, eikä vallihautaa ole brändien tavoin. Anttila meni eurolla. Honkkari joutui yrityssaneeraukseen…

Ideaali, jos Fiskars olisi tulitikkutehdas, mutta 5 eurolla löytyy jo jotain, ja paistinpannu vaihdetaan, kun se on loppu. EIhän Fiskars halpa ole, mutta luottoa on Nathalieen , että jotkut vaikeudet on pysyvästi takana. ja meno senkun paranee… Suomen paras brändi tutkitusti, ja silloin voi pyytää aina vähän extraa…

Hesarissa oli eilen juttua Fiskarsin uudesta pääkonttorista, ainakin työntekijöiden viihtyisyyteen on panostettu, Seppo Saario taisi kyllä pörssiraamatussaan varoitella näistä uusista, hulppeista pääkonttoreista

Itse luin juuri tämän Aapisen ja ”kerskarakentamisesta” tosiaan varoiteltiin.

Opus nosti esille erityisesti tapauksen jossa liikkeenjohto ei omista osaketta. Fiskarsin tapauksessa tämä kohta ei kolahda, sillä TJ taitaa omistaa n. 30.000 kpl ja cfo 40.000 osaketta.

Keilaniemen pääkonttori ei ole kuitenkaan oma, vaan vuokralla ovat. Ulospäin melko vaatimaton, eikä meren rannalla…Vieressä on Martelan hieman korkeampi vuokratalo. Jos heillä on Keilaniemeen varaa, niin kyllä Fiskarsillakin pitäisi

Ihme on, jos Q3 on huono, kun talousjohtaja juuri osti …

Toimitilakysymyksessä pitää miettiä myös lafkan toimintaa ja tuotteita. Fiskarsin tapaisella brändi talolla on jo asiakkaiden oletuksena ja odotuksensa toimitilan vastaavan brändiä.

Husqvarna julkaisi aamulla Q3:nsa, joka on jonkinlainen verrokki Fiskarsille, vaikkei ihan suoraan samoissa tuotteissa toimi. Group-tasolla orgaaninen kasvu näyttää kelvolliselta (+1 %), mutta mielestäni lähimmäksi Fiskarsin Terra-divisioonaa osuva Gardena raportoi -20% orgaanisen myynnin, kun vähittäiskauppa vähensi varastojaan kesäkauden lopulla. Tämä tullee myös Fiskarsin Terrassa näkymään, joskin tosiaan suoraan samoja tuotteita ei ole ja Terra ei ole niin voimakkaasti pelkän kesäsesongin varassa.

Tulosmielessä Fiskarsin H2 on etenkin Vita-divisioonan varassa ja voimassaoleva koko vuoden ohjeistus paranevasta tuloksesta vihjaa, että Q3 on sujunut ihan kelvollisesti (vaikka ehtiihän sitä vielä ennen ensi perjantain tulosta varoittamaan, jos tarvetta on).

Otetaan @Rauli_Juva :n Q3-ennakkokommentti talteen ketjuun aamuvirkkuja ja miksei yökukkujiakin varten, nyt voin hyvillä mielin sulkea läppärini tältä päivältä

Vakaata kehitystä haastavassa toimintaympäristössä

Tämä on tiivistelmä Fiskars Oyj Abp:n tänään julkistetusta tammi-syyskuun 2022 osavuosikatsauksesta. Täydellinen osavuosikatsaus taulukoineen on saatavilla tämän tiedotteen liitteenä. Se on saatavilla myös osoitteessa Vuosikertomukset ja osavuosikatsaukset - Fiskars Group ja yhtiön internetsivuilla www.fiskarsgroup.com/fi. Kehotamme sijoittajia perehtymään tiivistelmän lisäksi taulukot sisältävään täydelliseen osavuosikatsaukseen.

Heinä-syyskuu 2022 lyhyesti:

Vertailukelpoinen liikevaihto1 pysyi vakaana ja oli 292,6 milj. euroa (7–9/2021: 292,0). Raportoitu liikevaihto pysyi vakaana ja oli 292,6 milj. euroa (291,8)

Vertailukelpoinen EBIT2 pysyi suhteellisen vakaana ja oli 33,2 milj. euroa (34,1) eli 11,4 % (11,7 %) liikevaihdosta. EBIT laski ja oli 29,4 milj. euroa (34,7)

Liiketoiminnan rahavirta ennen rahoituseriä ja veroja pieneni ja oli -45,5 milj. euroa (51,9)

Vapaa rahavirta oli -64,2 milj. euroa (39,4)

Osakekohtainen tulos oli 0,28 euroa (0,36)

Tammi-syyskuu 2022 lyhyesti:

Vertailukelpoinen liikevaihto1 kasvoi 7,2 % ja oli 944,3 milj. euroa (1–9/2021: 881,1). Raportoitu liikevaihto kasvoi 4.8 % ja oli 944,3 milj. euroa (901,2)

Vertailukelpoinen EBIT2 pysyi suhteellisen vakaana ja oli 121,3 milj. euroa (122,1) eli 12,8 % (13,5 %) liikevaihdosta. EBIT laski ja oli 110,3 milj. euroa (119,0)

Liiketoiminnan rahavirta ennen rahoituseriä ja veroja pieneni ja oli -85,3 milj. euroa (109,3)

Vapaa rahavirta oli -138,0 milj. euroa (69,8)

Osakekohtainen tulos oli 1,07 euroa (0,84)

Vähän jäi ennusteet tuloksen osalta, mutta ohjeistus pidettiin. Tiukka loppuvuosi tulee.

Tiukkaa tosiaan tulee päästä viime vuoden tuloksen yli, mutta tässä vaiheessa näkyvyys pitäisi olla sen verran hyvä, että ei tuossa isoa heittoa suuntaan tai toiseen pitäisi tulla. Esim. viime vuonna ohjeistus tässä vaiheessa oli 150-160 MEUR ja tuli 154. Enemmän pitää ensi vuotta jo miettiä. Ohessa pikakommenttia.