Uusi diili/kumppanuus.

Nyt on kyllä hyvää pöhinää ollut koko vuosi. Sovelluskauppapeiton kasvu ruokkii Flexionin houkuttelevuutta pelikehittäjille. Kilpailuedut verkostoefektin myötä mahdollisiin uusiin tulokkaisiin nähden sen kuin kasvaa. Vielä kun kulujen skaalautuvuus alkaisi näkymään selkeämmin luvuissa niin ![]()

Onko tuohon jakeluoikeuksiin menevään summaan tullut selvyyttä? Joutuuko siis flexion maksamaan että saa jakaa peliä alustalla vai mikä tämä maksu edes on? Ja onko flexionilla yksinoikeus sitten jakaa tätä peliä Google play ulkopuolella vai mitenkä merkittäviä nämä sopimukset ovat eri pelien kanssa?

On kyllä mielenkiintonen yhtiö kyseessä varsinkin tähän hetkeen. Semmonen tuli vielä mieleen kun Google ja Apple joutuvat vissiin 24 vuoden maaliskuuhun mennessä (?) avaamaan kilpailua EU:n päätöksellä niin voivatkohan valittaa päätöksestä vielä ja näin lykätä toimeenpanoa?

Näin käsittäisin, eli maksavat siitä, jotta saavat jakaa peliä. Yksinoikeudesta ei ole missään mainintaa, mutta uskoisin, että näin on. Muuten jakeluoikeudella ei ole juurikaan arvoa, jos joku muu pystyisi jakamaan samassa sovelluskaupassa saman pelin. Flexion poistaa oikeudet kahdessa vuodessa eli mitään massiivista alaskirjausriskiä taseessa ei muhi.

Jees ![]() kattelin vaan kassavirtalaskelmaa ni huomasin kanssa että yhtäkkiä 6 Miljoonaa häviää jakeluoikeuksiin. Ilman sitä ois ollu esim aika erinäkönen kassavirta. Kuinkahan isoja summia sieltä on vastaavia rahoja lähdössä tulevaisuudessa ja kai noista oikeuksista maksetaan etukäteen ennen kun ees tietää miten peli menestyy sovelluskaupassa? Onkohan esim nykyisistä peleistä tähän mennessä maksettu kaikki jakeluoikeudet kassasta vai voiko niitä tulla jotenkin jälkeenpäin maksettavaksi? Kommentoiko yritys edes näitä pelien jakeluoikeuksien summia ym. missään? Itselle ei ainakaan noussut aihe silmille missään tai sitten en vaan muista kun uutta asiaa tulee paljon aiheesta firmaan tutustuessa.

kattelin vaan kassavirtalaskelmaa ni huomasin kanssa että yhtäkkiä 6 Miljoonaa häviää jakeluoikeuksiin. Ilman sitä ois ollu esim aika erinäkönen kassavirta. Kuinkahan isoja summia sieltä on vastaavia rahoja lähdössä tulevaisuudessa ja kai noista oikeuksista maksetaan etukäteen ennen kun ees tietää miten peli menestyy sovelluskaupassa? Onkohan esim nykyisistä peleistä tähän mennessä maksettu kaikki jakeluoikeudet kassasta vai voiko niitä tulla jotenkin jälkeenpäin maksettavaksi? Kommentoiko yritys edes näitä pelien jakeluoikeuksien summia ym. missään? Itselle ei ainakaan noussut aihe silmille missään tai sitten en vaan muista kun uutta asiaa tulee paljon aiheesta firmaan tutustuessa.

2 tykkäystä

Nopealla katsannalla näyttäisi, että tuo oli ensimmäinen jakeluoikeus, josta jouduttu maksamaan etupeltoon. Voisiko ks. sopparin suhteen näkyä parempana komissiona pelimyynnistä eli pelikehittäjä halunnut laskea omaa riskiään. On kyllä sek verran keskeisiä kysymyksiä, että voisi IR:stä kysyä.

1 tykkäys

Mistä tiedät että tuo on etukäteen maksettu jakeluoikeus eikä aikaisemmista peleistä? Ihan totta että IR:stä vois kysellä mutta koen olevani sen verran aloittelija vielä ja kielitaitoni on mitä on niin en lähde itse kyselemään sieltä ![]() kassavirtalaskelmaa pidän itse aika tärkeänä ja sitä olen tässä opetellut viimeaikoina tulkitsemaan. Näyttäisi äkkiseltään että kassavirta alkaisi kääntymään positiivisen puolelle näinä aikoina mikä olisi aika positiivista. Taseen tulkitsemisen opiskelu vielä edessä. Kiitos kun vastailet ja ketjun aloittajallekkin kiitokset @Geologiopiskelija. On tullut oivalluksiakin ketjua lukiessa mm. tuo kohtuu hämäävä liikevaihdon suuruus. Mukava ettei kaikkea tarvitse kääntää ruotsista niin menee oppi nopeammin perille. En tiedä mikä minulta jää huomaamatta kun tuntuu että markkina-arvoon nähden ihan hullu potentiaali tässä varsinkin kun ala on vapautumassa kilpailulle enemmän

kassavirtalaskelmaa pidän itse aika tärkeänä ja sitä olen tässä opetellut viimeaikoina tulkitsemaan. Näyttäisi äkkiseltään että kassavirta alkaisi kääntymään positiivisen puolelle näinä aikoina mikä olisi aika positiivista. Taseen tulkitsemisen opiskelu vielä edessä. Kiitos kun vastailet ja ketjun aloittajallekkin kiitokset @Geologiopiskelija. On tullut oivalluksiakin ketjua lukiessa mm. tuo kohtuu hämäävä liikevaihdon suuruus. Mukava ettei kaikkea tarvitse kääntää ruotsista niin menee oppi nopeammin perille. En tiedä mikä minulta jää huomaamatta kun tuntuu että markkina-arvoon nähden ihan hullu potentiaali tässä varsinkin kun ala on vapautumassa kilpailulle enemmän ![]()

2 tykkäystä

Hyvä kysymys. Tiedän sen siitä, että maksu on nimetty distribution rights ja se aktivoitiin taseeseen. Taseeseen ei voi aktivoida kulua, johon kohdistuva tuotto on kokonaan menneisyydessä. Lisäksi olisi hassua, että oikeuksista maksettaisiin jälkikäteen.

Tämä yhtiö on itsellekin opiskelun alla, mutta kannattaa lukea Redeyen analyysi. Yhtenä riskinä pitkällä tähtäimellä nähdään sovelluskauppojen konsolidoituminen, jos huomataan ettei kakkua riitä tarpeeksi kaikille. Tällöin Flexionin lisäarvo laskee. Toistaiseksi suunta on kuitenkin täysin päin vastainen, joten en anna tuolle vielä painoarvoa.

1 tykkäys

Noniin redeyn analyysistahan löytyi lisää tietoa ihan hyvinkin. Tässä suora linkki vielä muillekkin kiinnostuneille:

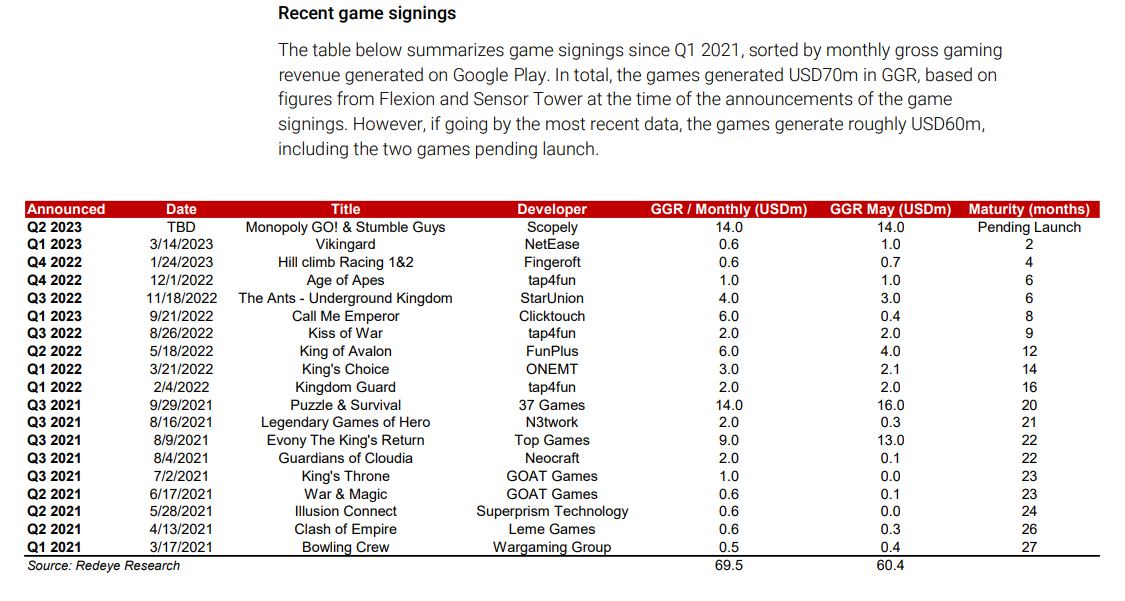

Tosiaan se 6 miljoonan maksu pelin jakeluoikeudesta on Redeyen mukaan poikkeuksellinen ja epäiltiin että se olisi maksettu tuolle Scopelylle minkä pelejä loppu vuodesta on tulossa jakeluun. Näitä maksuja ei pitäisi jatkossa tulla mutta kukapa tietää. Alla tosiaan kuvakaappaus missä näkyy tämän hetken jakelussa olevat pelit vuodesta 21 lähtien:

1 tykkäys

Hyvä poiminta ![]() Olen tuota samaista rapsaa selaillut, mutta enpä tajunnut lähteä etsimään lisäinfoa sieltä. Voihan noita tulla tosiaan lisääkin, jos isomman volyymin pelejä tulee alustalle lisää.

Olen tuota samaista rapsaa selaillut, mutta enpä tajunnut lähteä etsimään lisäinfoa sieltä. Voihan noita tulla tosiaan lisääkin, jos isomman volyymin pelejä tulee alustalle lisää.

Jos heitetään hyvin karkeana nyrkkilukuna, että jakelutoiminta tekee myyntikatetta 2% suhteessa peliportfolion Google Play myyntiin, niin tuo jakeluoikeuksia koskeva 6milj. diili voisi tuoda kuukausitasolla 14mUSD x 2% = 0,28mUSD ja vuodessa 3,4 mUSD myyntikatetta. Tuosta vielä Flexionin kulut pois. Noilla luvuilla 6mUSD jakeluoikeus tuntuu kalliilta, mutta tuo melko isoa kasvua myyntikatteeseen. Ja voisin olettaa, että isommat pelit ovat kannattavampia, sillä tarvittavien käsiparien määrä tuskin kasvaa myynnin mukana samassa suhteessa. Toisaalta pitää myös muistaa, että pelien myynti laskee ajan kuluessa.

Laskin tuon siis karkeasti niin, että Flexionin tekee 1 mUSD myyntikatetta tällä hetkellä kuussa ja peliportfolion Flexionin jakamien pelien Google Play myynti on 55mUSD kuussa. Selkeyden vuoksi: Google Playlla ei ole mitään tekemistä Flexionin ansainnan kannalta, mutta Google Playn luvuista voi jotain haarukoida tulevien pelien vaikutuksesta Flexionin lukuihin.

Edit. Kukaanhan ei tiedä etukäteen, mitä pelit Flexionin alustalla tuottavat ja vain sopimuksen tekijät tietävät, mikä Flexionin osuus pelimyynnistä ks. diilissä on.

Joo aika isolta kuulostaa äkkiseltään tuo jakeluoikeuksista maksettu summa mutta voihan siellä tosiaan olla isommat prosentit sovittu flexionin osuudeksi. Tai vaikka samalta yhtiöltä ehkä saadaan muitakin pelejä alustalle eli tuo olisi ollu ns. sisäänpääsymaksu firman peleihin ![]() .

.

Q1 jälkeen muutoksia flexionilla ainakin seuraavia:

-Xiaomin kanssa diili eli niiden sovelluskaupasta saa myös flexionin pelejä

-Hill climb racing 2 ilmeisesti laajemmin laitettu jakeluun

-Q2 aikana piti olla kai 2isompaa julkaisua joista varmaan sitten toinen tuo Hill climb racing 2 mutta mikä lie toinen kun ei ole osunut silmään ainakaan ![]()

1 tykkäys

Uutta diiliä/julkaisuja.

“LONDON - Aug 8, 2023 - Flexion ( NASDAQ:FLEXM.ST), the games distribution company, is bringing additional Scopely games, specifically “MONOPOLY GO!” and “Stumble Guys,” to the Alternative App stores: Amazon Appstore, Samsung Galaxy Store, ONE Store, Huawei AppGallery, and Xiaomi GetApps, delivering these beloved mobile experiences to even more audiences. “MONOPOLY GO!” is available now, with “Stumble Guys” coming later this year.”

1 tykkäys

Juu nyt tuli näköjään tuo monopoly go jakeluun ![]() yllätti kyllä että joku monopoly voi olla eniten tuottava peli jenkeissä apple storessa ja google playllä. Mitäköhän jengi oikeen ostaa niissä peleissä kun itse peli on tietty ilmanen

yllätti kyllä että joku monopoly voi olla eniten tuottava peli jenkeissä apple storessa ja google playllä. Mitäköhän jengi oikeen ostaa niissä peleissä kun itse peli on tietty ilmanen ![]() Sinänsä uusia diilejä nämä ei kai ollut että tiedossa nuo oli jo aiemmin.

Sinänsä uusia diilejä nämä ei kai ollut että tiedossa nuo oli jo aiemmin.

Mikseiköhän ne saa esim tota stumble guys:a heti jakeluun jos se niin helppo kerran o lisätä tohon alustalle niitä pelejä? Oisko sitte joku yksinoikeus alkuun ollu apple storella ja google playllä?

Eiköhän noihin uusiin peleihin liity paljon manuaalityötä, jotta voidaan varmistua, että homma pelittää. Alun jälkeen voisi kuitenkin olettaa, että työmäärä vähenee, sillä yhtiö mainostaa, että pelejä saadaan hallinnoitua yhdellä alustalla kaikissa sovelluskaupoissa. Tästä syystä uskon, että näitä pitkän elinkaaren pelejä olisi hyvä saada enemmänkin. Niiden kautta kulujen skaalautuvuus tulee paremmin läpi.

1 tykkäys

Aijaa jotenkin muistelin lukeneeni että pelille ei tarvitsisi paljon tehdä muutoksia tälle alustalle siirrettäessä. Mut nyt kun miettii uudestaan ni toihan on ihan eri asia. Eli voihan sitä manuaalista duunia olla flexionin puolelta tosiaan vaikka kuinka paljon vaikka pelintekijän puolesta ei muutoksia tarvitsekaan.

Jos olisi niin, että alustalle voidaan vain tuupata peli ilman manuaali työtä ja se toimisi heti kaikissa sovelluskaupoissa, niin uskoisin, että alustalisenssin myynti olisi ykkösvaihtoehto täysin tai lähes kokonaan itsepalvalumallilla.

En toki sata varma asiasta ole, mutta tuo manuualityön määrä selittäisi tämän hetkisen kannattavuuden, kun kasvu eli uudet pelit tai sovelluskaupat vaativat etupainotteisesti kuluja.

1 tykkäys

Tänäänhän tuo Q2 tulos näytti tulevan. Vähän heikko kvartaali mutta kassavirta sentään positiivista ja myyntiputki on kuulemma kova. Positiivisiakin ajureita loppuvuoteen ja ensivuoteen oli niin huippupelien julkaisujen muodossa kuin eri alustojen uusissa kokeiluissa. Esim jenkeissä ja kanadassa muistaakseni samsungilla testi menossa pilvipalvelusta peleille eli ei tarvitse appia pelatakseen ja flexion tässä mukana. Raportista selviää lisää. Ohjeistus säilytettiin eli arveltiin että tuohon 20-40% kasvun alempaan laitaan päästäisiin mm. tulevien julkaisuiden avulla. Hieman vaikea ala pysyä kärryillä näiden liiketoiminnasta mutta ajattelin katsoa omistajana liiketoiminnan kehittymistä ensivuoden puolelle kun google ja apple joutuu ilmeisesti noita markkinoita avaamaan. Katsotaan miten pitälle jaksaa roikkua mukana.

Heikko oli tulos ja en kyllä osannut odottaa liikevaihdon laskua. Toki pääosin syynä USD heikkous vs. raportointivaluutta GBP. Nyt vaihtokurssi taitaa olla jokseenkin viim. 5v. keskiarvossa. En myöskään osannut huomioida Kiinan koronasulkujen päättymisen vaikutusta lukuihin, mutta jälkikäteen ihan järkeenkäypää, että sillä saralla “koronakrapula” iskee vasta nyt. Tässä tuli nähtyä liiketoimintamallin nurja puoli, kun liikevaihto on sidottu pelimyyntiin eikä Flexion saa tasaista lisenssituloa.

Malttia näköjään vaaditaan, mutta pitkänaikavälin positiivisia ajureita on kyllä riittämiin ja positiivista, että vaihtoehtoiset markkinapaikat ottivat markkinaosuutta App Storelta ja Google Playlta. Huomioiden myös Google Playn myynnin romahdus 28% on Flexion suoritus suorastaan mainio.

Täytyy antaa yhtiölle vielä aikaa todistaa konseptinsa…