Vuosi 2022 alkaa olla taputeltu myös Flowscapen osalta. Yhtiön osake päätti melkein vuoden pohjiin vaikka suurin paniikki markkinoilla (ainakin vuoden 2022 osalta) oli lokakuun paikkeilla. Muistan ennustaneeni osakkeen pääsevän mahdollisesti jopa 20SEK tasolle, mikä olisi ollut n. 100% kasvu vuoden takaiseen. Lopulta kurssi meni aivan toiseen suuntaan ja YTD päätyi 60% pakkaselle. Sen lisäksi osinkoa ei maksettua laisinkaan ja vuoden aikana toteutui n. 8% dilluutio suunnatun osakeannin merkeissä. Jos osakkeen suoriutumista tarkastelee tältä kannalta, niin en ihmettele, miksi moni piensijoittaja on osakkeistaan luopunut.

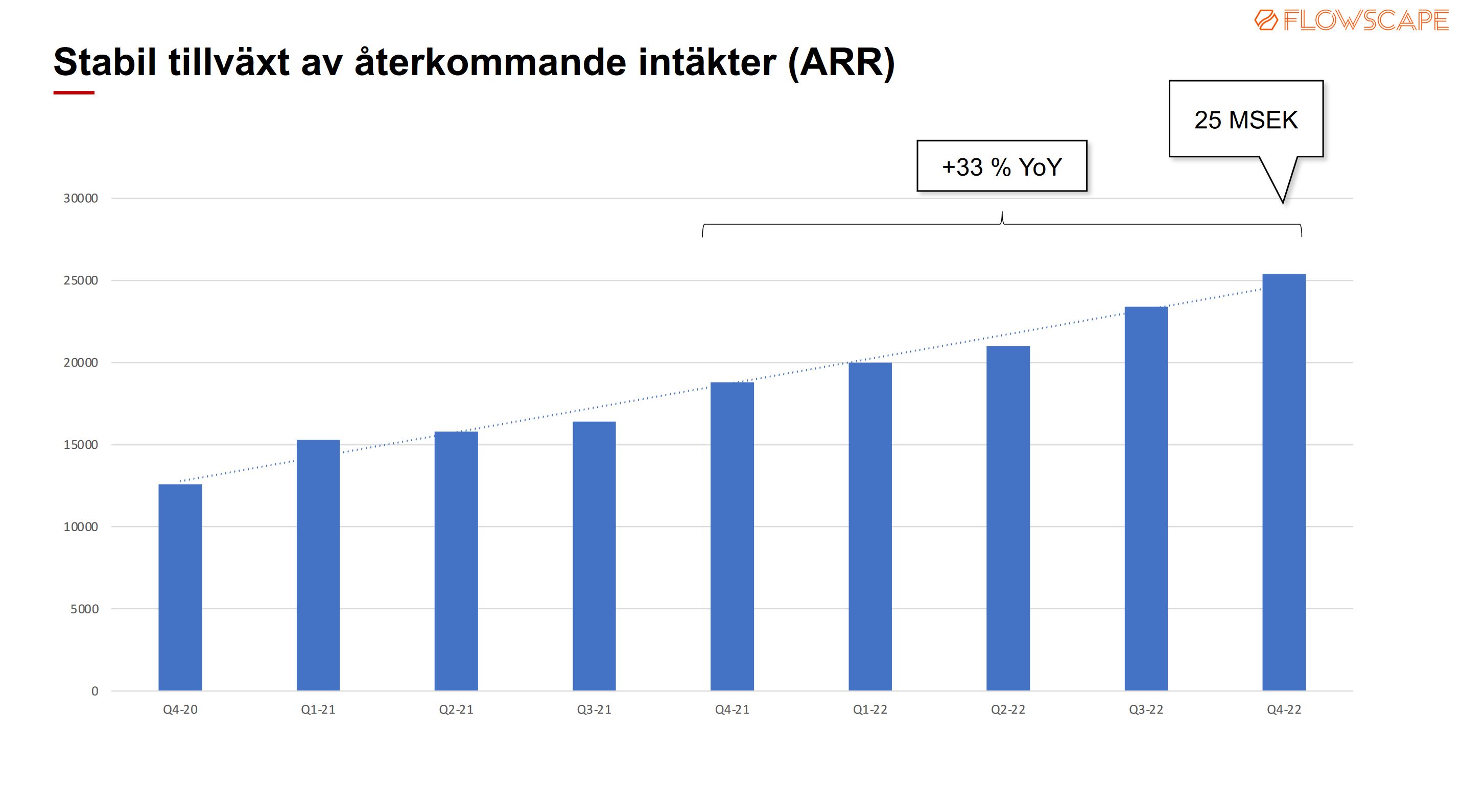

Mielestäni kuitenkin itse liiketoiminta on edennyt hyvin, ei ihan odotusten mukaisesti, mutta kuitenkin lupaavasti. Liikevaihto kasvaa todennäköisesti 30-40% vuoteen 2021. Samaan aikaan tärkeiden toistuvaistulojen määrä kasvaa arviolta 40-50%. Yhtiö on panostanut kasvuun lisäämällä myyjiä ja kehittäjiä vuoden aikana, joten kassavirraltaan ei päästä ihan nollatasoon, mutta kuitenkaan rahaa ei polteta vastuuttomasti. Laskennalliset alaskirjaukset painavat tuloksen pahasti miinukselle, mikä myös varmasti karkoittaa sijoittajia, jotka eivät jaksa kahlata rapsoja ja videoita läpi, missä toki kerrotaan alaskirjausten viimein päättyvän H2 2023.

Vuoden aikana kansainvälistyminen on edennyt hyvin etenkin Yhdysvalloissa. UK on yhtiön itsensäkin mukaan ollut pettymys ja siellä organisaatiota tarkkaillaan. Kesästä lähtien toimari on kertonut, että heillä olisi mahdollisuuksia clousata suurimpien jenkkiyhtiöiden joukosta asiakkuuksia. Näin ei kuitenkaan vielä tänä vuonna ilmeisesti tapahtunut mutta nämä asiat ottavat siellä aikansa. Vastaavaa optimistisuutta oli jenkkilän osalta jo aikaisemminkin, mutta varsinainen pyrähdys siellä odotutti itseään muistaakseni vuoden päivät.

Yhtiö on palkannut uutta henkilöstä vuoden aikana. Reilu 10% taitaa olla päänuppien määrä kasvanut. Lisää myyjiä on edelleen hakusessa ja ilmeisesti oikeiden henkilöiden löytäminen on vaikeaa. Saksan alueella ei vieläkään ole saatu löydettyä oikeaa henkilöä. Toivottavasti sinnekin viimein saataisiin konttori auki. Tämäkään ei ole ensimmäinen kerta kun suunnitemat viivästyvät. Siksi minulla onkin suuri luottamus toimariin, joka etenee tarkoin harkiten eikä syöksy suinpäin markkinoille polttamaan omistajien rahoja.

Kuten monesti aiemminkin, vuosi 2023 tulee olemaan yhtiölle mielenkiintoinen. Nyt olisi korkea aika saada niitä suuria jenkkifirmoja asiakkaiksi. Samalla toivoisin Saksan toimiston pääsevän aluilleen. Tuotekehityspuolelta on tulossa suurempi julkaisu ensi vuoden alkupuolella, joka luultavasti mahdollistaa lisämyynnin myös nykyisille asiakkaille. Kiristyvä kilpailu ja rahoituksen saanti tulevat luultavasti tiputtamaan joitain kassavirraltaan negatiivisia firmoja pois markkinoilta. Tämä avaisi mahdollisuuksia yritysostoille, mutta en tiedä onko Flow:lla vielä rahkeita niihin. Yrityksen osakekurssi on niin matalalla, ettei se ole oikein toimiva rahoitusmuoto. Velkarahakin on tällä hetkellä kallista.

Itse uskon yrityksen kasvavan ensi vuonna n. 50%, mikä edellyttäisi pientä lisäystä nykyiseen myyntitahtiin. Yrityksessä on mielestäni ostopaikka tällä hetkellä. P/S on n. 2 kertoimessa ja yhtiö on kuitenkin vakaalla pohjalla. En tiedä tuoko joulukuussa tapahtunut listavaihdos Nasdaqiin kiinnostusta sijoittajien keskuuteen, mutta kenties niin pitkässä juoksussa. Jos nyt jotain pitää pörssikurssin suhteen ennustella, niin uskoisin arvostuksen olevan korkammalla kuin mihin vuosi 2022 päätettiin. Se ei ihmeitä vaatisi