Kuinka nopeasti Feelia pystyy kehittämään reseptiikkaa? Olen ymmärtänyt, että matkailu ja tapahtumaruokailujen vähentymisen myötä, muikusta js porosta olisi ylitarjontaa. Onko tuotannon tasaannuttua mahdollista käyttää hyväksi tällaisia tilanteita. Entä toisinpäin, jos tulee huono viljavuosi, onko esim. Oatis täysin kannattamaton. Huono viljavuosi on koko ajan todennäköisempää kun säiden ääri-ilmiöt voimistuvat.

6 tykkäystä

Tutkailin tässä kevyellä otteella lauantain ratoksi muutamien tunnettujen ruoka- ja elintarvikejättien historiaa.

Sen verran kursiivisesti ja itseäni viihdyttäen tuli lueskeltua, ettei ole tarjota mitään syväluotaavaa analyysiä menestyksen avaimista tällä sektorilla, mutta joitain ajatuksia heräsi.

Yritin miettiä oliko jotain yhdistävää tekijää, mutta enpä osaa mitään varmaksi sanoa. Olin kuitenkin havaitsevinani, että usein nämä yhtiöt olivat jollain tapaa pioneereja sektorillaan - innovatiivisia tuotteita, oli kyse sitten reseptiikasta, prosessista tai säilytystavasta. Lähes poikkeuksetta nämä yhtiöt ovat ajansaatossa kasvaneet myös paljon epäorgaanisesti ja alalla on nähty isojakin fuusioita. Näiden massiivisten konglomeraattien sateenvarjon alla operoi yleensä iso joukko eri brändejä.

Tiivistetysti: avain kasvuun on voinut olla innovaatio - pysyvyyden on taannut kestävät brändit. Omistaja-arvoa on sekä luotu että tuhottu yritys- ja liiketoimintakaupoin.

Fodelialla on mielestäni palikat kasvuun ihan mainiolla tolalla. Pitkässä juoksussa kun pidetään rima erittäin korkealla myös uusien hankintojen kanssa niin hyvä tästä tulee. Sillä jos holdingyhtiön omistukset muodostavat valtaosin keskinkertaiset toimijat, on kokonaisuuden vaikea olla muuta. Lähtökohtaisesti pidän silti positiivisena, että jotain silloin tällöin ostetaan. Nämä kannattaa nähdä myös hyvinä mahdollisuuksina, eikä kaikki ole pelkän Feelian menestyksen varassa. Kuitenkin tuon konsernin kruunujalokiven kehittäminen tulisi ainakin tällä hetkellä olla aina pöydällä kun mietitään mihin varoja allokoidaan. Kiinnostavia vuosia tulossa kun nähdään miten esim. Fodbar yhteistyö lähtee vetämään ja pysyykö Feelian verkkokauppa kasvu-uralla. Potentiaalia riittää.

P.S. ajattelin huomenna ruokaostoksia tehdessäni katsella löytyisikö jotain Perniön Lihan/Helsingin Makkaratehtaan tuotteita. Vaikkapa hodari tai tex-mex uunimakkara voisi sopia sunnuntai-iltaan.

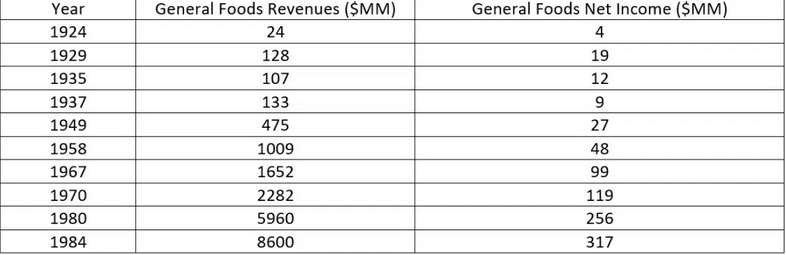

P.P.S. ammoisen suuryhtiön, General Foodsin logon muotokieli näyttää tutulta:

Tämä oli ihan hauska tiivistelmä tuon yhtiön historiasta: https://americanbusinesshistory.org/forgotten-giant-general-foods/

Siitäpä hyvää benchmarkkia kasvulle:

Yhtiö näyttää kasvaneen mm. läpi 1930-luvun laman. Liikevaihto jatkoi kovaa kasvuaan läpi tulevien vuosikymmenten, mutta alkuaikojen kannattavuus näkyy jääneen kaukaiseksi muistoksi

9 tykkäystä

Osakkeenomistajana lämmittää mieltä, kun olin tekemässä Feelian verkkokaupasta tilausta ja totesin että todella paljon myydään ei-oota. Kuluttajana ja nälkäisenä pulliaisena pieni harmitus, mutta tulee kokeiltua nyt sitten uusiakin tuotteita tuttujen tilausten lisäksi! Osakkeenomistajana vahvasti kyydissä.

5 tykkäystä

Tuossa välikäsien (vaimon kaveri) kautta tuli ilmi että ainaki Ranuan S-Marketissa myydään Feelian ruokapusseja. En toki ensin uskonut, mutta toisesta täysin irrallisesta lähteestä (omilta vanhemmilta) kuului sama juttu pari viikkoa myöhemmin. Eli kyllä näitä ainaki jossaki myydään myös kaupassa.

Se että onko kauppias tilannu vaan Feelian verkkokaupasta ja pistäny hyllyyn vai onko joku sopimus niin siitähän on hyvin vaikea sanoa.

Myynnillisesti itsessään tuollaiseen vajaan neljän tuhannen asukkaan kylään tuskin saadaan massiivisia määriä menemään, mutta saattaisi indikoida että kaupoilla voisi olla kysyntää ko tuotteelle.

10 tykkäystä

Mitä ajattelette siitä, että Fodelian odotettiin listautumisen yhteydessä kasvan sen +/- 25% ROI: n pyöriessä 30% nurkilla, nyt kova kasvu näyttää tulevan 20% - 25% ROI: lla.

Eli kasvua tulee mutta ihan eri kannattuvuus profiililla ja Imo tämä ei juuri arvostuksessa näy🙄

Vai näkyykö? Ihmettelen vain.

5 tykkäystä

Ajattelen että tästä neljä vuotta eteenpäin 20% vuosittainen kasvu ja 4v päästä 9% ebit, P/E 15, eps 0,94e

=14e / stonksi = annualized return vajaa 15% (8,1e ostohinnalla)

Huomion arvoista on että arvioisin ainakin tämän ja ensivuoden kasvun olevan 25-29% (tällä hetkellä myydään eioota vaikka ravintoloihin ei juuri mitään mene, uusi tehdas poistaa pullonkaulan, ulkoistussopimukset optio), mutta turvamarginaalin vuoksi pyöristän alaspäin. Arvaisin (huom ero, en kykene tätä arvioimaan) kasvun jatkuvan hyvänä 4v päästä eteenpäinkin niin P/E voisi olla suurempikin mutta jätän sen laskuista koska en vaan halua arvailla… ja 15 p/e:llä kykenen elämään jos firma edelleen kuitenkin kasvaa. Olen poistanut myös firman target ebitistä kymmenyksen.

Jätän pois myös mahdollisen inflaation. Kertoimiin sillä olisi arvioni mukaan vaikutusta, mutta sijoituscaseen ei välttämättä niin merkittävää koska ruoka lienee kohtalainen inflaatiosuoja (aika harvoin on merkittävää inflaatiota ilman ruuan hinnan nousua).

Olen jättänyt pois myös asioita jotka voivat olla sekä positiivisia, että negatiivisia: Olen jättänyt pois yritysostot, koska ne voi joko parantaa tai huonontaa casea. Ja vielä jätin pois seuraavan tehdasinvestoinnin joka voisi viedä rahaa, mutta tarkottaisi toisaalta sitä että kysyntä on edelleen kova.

Mahdollisia joutsenia (värin saa valita, kunhan on joku harmaan sävyistä): Salmonella riehuu tehtailla ja joutuu tekemään merkittävät takaisinvedot. COVD jyllää tehtailla ja aiheuttaa merkittävää haittaa tuotannolle. Tehdas viivästyy tai sen toiminnan aloituksessa on jotakin muuta merkittävää haittaa. Inflaatio lähtee juoksemaan, sen mukana korot ja firma ei olisi suojannut lainojaan. Toimitusjohtaja on mielestäni merkittävä osa casea, entä jos sille tapahtuisi jotakin. Ja vielä perus tuntemattomat tuntemattomat.

Bull ja Bear casen todennäköisyyksiä en ala arvaamaan, koska Taleb sanoo että ihminen on siihen kykenemätön ![]() Empiiristen tulosten pohjalta, en väitä vastaan.

Empiiristen tulosten pohjalta, en väitä vastaan.

All in all, kohtaa omat kriteerit, löytyy salkusta.

ps. Vaikka tarina oli pitkähkö, se on silti referaatti.

20 tykkäystä

Hiukan osviittaa potentiaalisesta Feelian verkkokaupan asiakasmäärästä saa, kun verrataan nykyiseen markkinajohtajaan Ruokaboksiin. Artikkeli viime lokakuulta.

" Markkinajohtaja Ruokaboksi tiedottaa, että kesäkuussa 2020 päättyneellä tilikaudella sen liikevaihto kasvoi peräti 407 prosenttia 3,2 miljoonaan euroon. Vuonna 2017 perustetun Ruokaboksi-ateriakassipalvelun kasvua vauhditti ihmisten kokeilunhalu. Viime tilikauden aikana palvelua kokeili lähes 20 000 uutta kotitaloutta."

Ruokaboksihan toimittaa vain raaka-aineet ja reseptit kotiin, itse valmistus jää kuluttajalle. Hinnat tuntuvat olevan kuitenkin kovemmat kuin Feelialla, vaikka jalostusaste on alhaisempi. Lisäksi raaka-aineiden säilyvyys lasketaan käsittääkseni päivissä, ei kuukausissa, kuten Feelialla. Tämä antaa kyllä lupaavaa suuntaa Feelia Ruokakaupalle, kunhan markkinointiin aletaan panostaa ja painetaan kaasua uusien tuotantolaitosten kanssa. ![]()

21 tykkäystä

Niin ja tuossa toki puhutaan vain noista tilauspalveluista mitä ruokaboksi tarjoaa. Olen siinä käsityksessä että Feelialta tehdään paljon yksittäistilauksia ja itse koen Feelian enemmän myös puhtaasti ruoan verkkokauppana, jolloin potentiaalista markkinan kokoa ja kehitystä voi pohtia myös vaikka Keskon lukujen kautta. Keskon Q4-raportista poimittuna: “Ruoan verkkokauppa kasvoi 368 % ja sen osuus K-ryhmän päivittäistavaramyynnistä (sis. alv) oli noin 3,5 %.”

Rajuja kasvulukuja kyllä kilpailijoilla ja varmasti osansa saanut myös Feelia. Todella harmi että valmistuskapasiteetti on rajoittamassa kasvua tällä hetkellä.

10 tykkäystä

Tahkola palvelee sijoittajia myös keskustelemalla aktiivisesti alan digifoorumeilla.

"Parempi kertoa avoimesti, missä mennään ja mitä kuuluu. Ei siinä ole mitään mystiikkaa.” ![]()

18 tykkäystä

Suosittelen lämpimästi kaikille Fodelian sijoittajille ja Fodeliasta kiinnostuneille joulukuun alussa Inderesin Youtubessa julkaistua roastia. Roast on saattanut mennä monilta ohi joulukalenterin luukkuja avastessa.

Tunnin setissä on monia mielenkiintoisia kysymyksiä ja vastauksia. Myös muutamiin foorumilla askarruttaneisiin kysymiksiin saa roastista hyviä suuntaviivoja.

Poimintana voitaneen nostaa noin 28min jälkeen kommentti, jossa Tahkola avaa verkkokaupan tämän hetken liikevaihtotasoa:

“… meidän verkkokauppa on Feelian osalta on suurin yksittäinen jakelutie… tällä hetkellä se meidän verkkokaupan volyymi on noin kolme miljoonaa euroa vuositasolla”

Yllättävän avoimessa vastauksessa on hieman poliitikon vikaa, sillä vaikka vastaus avaa nykyhetken (huom: roastin lähetyspvm 2.12.2020), ei se kerro mennyttä tai tulevaa. Tehköön jokainen oman johtopäätöksen 2020 vuoden toteumasta ja 2021 vuoden potentiaalista.

Voitaneen kuitenkin sanoa, että Feelian liikevaihto olisi koronavuotena kyykännyt huolella ilman verkkokauppaa. Tämä voidaan nähdä tilastoista, joissa perinteiset suuret Feelian jakelukanavat ovat olleet kovassa paineissa koronarajoitusten myötä ja samaa sekä uutta kysyntää on saatu korvattua verkkokaupan avulla.

Se siitä pohdinnasta. Eiköhän laiteta Aseman möttönen naamaan ja oteta Oatis pussi käden ulottuville perjantain kunniaksi.

9 tykkäystä

Hyvä nosto @Suran. Roast ehdoton kuunneltava kaikille Fodelian nykyisille ja mahdollisille tuleville omistajille!

Yritin tehdä pienen koonnin verkkokaupan tilanteesta ja tulevasta. Pandemian myötä Feelian myyntimix on kokenut ainakin hetkellisesti ison muutoksen ja verkkokaupasta on tullut “keihäänkärki”.

Yhtiö on tarttunut hienosti poikkeusolojen tarjoamiin mahdollisuuksin ja verkkokauppa saakin ansaitsemansa huomion yhtiöittämisellä ja omalla toimitusjohtajallaan.

Verkkokaupan liikevaihdon kehitys

2018: 230ke

2019: 400ke (+73 %)

2020: Verkkokauppa lanseerattiin uudistuneena helmikuussa. 1M annosta toimitettu helmi-lokakuussa ja kysyntä jatkoi kiihtymistä loppuvuonna. Arviona koko vuodelta 1,25M x 1.50e per annos = 1875ke (+368 %, valtavia prosentteja!)

2021: Tehköön jokainen omat johtopäätökset. Eväät ovat kuitenkin pöydällä uutta loikkaa varten. @Ohoh tekemä kokeilulaskelma ~4M liikevaihdosta ei mielestäni ole epärealistista saavuttaa.

Kuten roastista selviää, vuosi 2020 ei vielä anna todellista kuvaa verkkokaupan potentiaalista tai tehokkuudesta.

Myyntimixin muutos oli iso ja toi mukanaan omat ongelmansa. Tuotanto ei pystynyt taipumaan äkkiseltään pienempiin sarjakokoihin ja toimimaan yhtä tehokkaasti kuin totutussa foodservicen volyymissa. Luonnollisesti kannattavuus siis erityisesti paineessa. Kiitokset toimitusjohtajan aktiivisuuden, tiedämme, että ongelmia ratkotaan vauhdilla ja suunta on oikea.

Lisäksi pian valmistuva laajennus mahdollistaa erityisesti pienempien pakkauskokojen valmistamisen kustannustehokkaasti.

Rajallisen kapasiteetin takia mainostamiseen ei olla juuri panostettu vaan tunnettavuus on levinnyt lähinnä puskaradio avulla. H2 onkin siis ensimmäinen todellinen tilaisuus painaa kaasua verkkokaupassa!

Toivoisin, että tilinpäätöksen yhteydessä avattaisiin tarkemmin verkkokaupan tilannetta ja mahdollisia näkymiä.

14 tykkäystä

Olen tässä muutamana iltana lukenut Nicholas Sleepin (Nomad Investment Partnership) sijoittajakirjeitä. Kaverin rahasto kehittyi 2000-luvun alun sikarintumpin poimijasta yhä enemmän kohti kestävän kilpailuedun omaavia laadukkaita kasvajia. Näin erittäin tiivistetysti ja paljon oikoen. Salkkuun eksyi mm. Costco ja Amazon.

Sleep käytti aika paljon palstatilaa näihin pariin sijoitukseen, hän kuvaili että olivat näissä tunnistaneet bisnesmallin “scale economics shared” - jälleen oikomalla, tämä tarkoittaa että kasvettiin kilpailijoiden kustannuksella, omasta kannattavuudesta hieman tinkien, asiakkaille antaen (parhaat hinnat). Tätä pitkäjänteisesti noudattaen rakennettiin niitä kuuluisia vallihautoja.

En sano, että Fodelian kannattaa tai edes tarvitsee paljon tinkiä näissä Feelian/Fodbarin kokonaisulkoistuksissa. Jos se on parasta (/kulutehokkainta) mitä markkinoilla saa, niin se tulee markkinoimaan itse itsensä kunhan Fodelia sitä kilpailuttaa menemään. En suostu uskomaan, etteikö niitä rationaalisiakin kuntatoimijoita (muun muassa) löytyisi. Mutta sanonpahan vaan, että jos se on se paras ratkaisu, se kaivaa kyllä oman vallihautansa aika pian. Toivotaan, että näin todella on, mutta luulisi tämän pyyhkivän pöytää ainakin jokaisella perinteisellä keskuskeittiöratkaisulla?

Kuluttajille suunnattu verkkokauppa taas, tuostahan on vaikka mihin. Tuotteet ajavat asiansa ja näissäkin sana kiirii. Kai sekin on “scale economics shared” kun säästät aikaa ja rahaa (ainakin parhaimmillaan, moneen muuhun vaihtoehtoon nähden) näiden kanssa. Jos tätä konseptia rummutettaisiin mainostamalla isommin juuri nyt, voisi siinä olla aineksia aika kovaksi hitiksi, varsinkin näin etätyöhön pakotettujen keskuudessa. Noh, jälleen ollaan positiivisen ongelman ääressä jos parhaillaan myydän ei-oota välillä. Markkinointi toki sen mukaan mitä on tarjota.

En nyt tägää kun ei ole asiaa, saatikka akuuttia hätää tällä omistajalla, mutta aika hemmetin hieno homma kun Mikko viitsi meille täällä vastailla vähän väliä.

Jos missä, niin tässä yhtiössä on helppo löytää se omistamisen fiilis. Katse on aika paljon pitemmällä kuin ihan ekat kvartaalit, mitä nyt julkaistaan.

17 tykkäystä

Se on juuri näin. Juttelin kaverin kanssa Fodbarin konseptista, kaveri näki että ajan säästö on ehkä suurin hyöty palvelussa ja allekirjoitan sen täysin.

Näen merkittävän vallihaudan siinä, jos ja kun Fodelia/ Fodbar kehittää niin laadukkaan ja kustannustehokkaan konseptin sekä brändin verkkokaupassa, ettei yksinkertaisesti löydy kilpailijoita, joilla riittää rahkeet ja into lähteä kilpailemaan verkkokauppabisnekseen.

2 tykkäystä

Eilisestä Kauppalehdestä Tomi Lahden “Zijoittaja” vinkkeissä mukana Fodelia "”Näen siinä samanlaista kehityspotentiaalia kuin aikanaan Hoivatiloissa.”

Lisäksi omistajiksi tulleet viimeisimmässä päivityksessä Mikko ja Saku Koivu. Olisivatkohan kiinnostuneita markkinointiyhteistyöstä asevelihintaan? ![]()

https://www.fodelia.fi/fodelia-sijoittajille/suurimmat-osakkeen-omistajat/

Mukavaa pöhinää yrityksen osalta ennen kaasun painamista verkkokaupassa ja foodservice markkinan toipumista koronasta.

13 tykkäystä

@Mikko_Tahkola Luin juuri Talouselämästä, että Fodelialla ja Tokmannilla on omistuksellinen napanuora Takoa Investmentin kautta. Ottaen huomioon Tokmannin profiilin halpakauppana, joka kasvaa myös elintarvikkeiden suuntaan, olisi erittäin tervetullut konsepti “Feelia shop in shop” Tokmannilla. Käytännössä tämä olisi kylmäallas/kaappi, jossa suppea (vaihtuva?) Feelia valikoima.

Muutama etu tulee nopeasti mieleen:

- Olen kuullut pienempiä Feelian ruokaeriä havittelevien kauhistelevan postimaksua. Useilta jää tilaamatta.

- Kaikki eivät pidä postin odottelusta, vaan haluaisivat Feelia tuotteita noutaa heti nyt.

- Impulssiostokset lisääntuvät ja tuotteet tulevat tutuksi

- Tokmannilla on laaja myymäläverkosto - lähes 200 - hurja potentiaali!

- Tokmannille helposti myytävä tuote, pitkät säilymisajat, erottautuminen muista ruokakaupoista

- Voisiko Tokmanni olla myös Feelia ruokakaupan kylmäkuljetusten noutopaikka? Eroon kylmälaukuista?

Minulle kuluttajana ja molempien yritysten osakkeenomistaja tämä olisi oikein tervetullut järjestely, jos taloudellisesti järkevä molemmille.

45 tykkäystä

Kiitos erinomaisesta pohdinnasta. Ajatus on mielenkiintoinen. Erilaiset jakelutieratkaisut ovat tutkinnassa - kyllähän iso kuva on se että mitä helpompi tuotteita on ostaa/noutaa sitä useampi niihin tarttuu. Ja on todettu monesti, että kun ensimmäisen kerran saa kokeilemaan seuraava ostokerta on jo paljon helpompi. Sillehän ei mahda mitään, että hyvä ruoka ja nopea valmistus addiktoi jopa kasvispohjaiseen linssikeittoon…=) terv. nim.merk: Lempiruokana linssikeitto

37 tykkäystä

Tuolla sivun verran juttua Feeliasta, sivulla 4 tarkemmin sanottuna, mm. tehdaslaajennus valmistuu maaliskuussa:

9 tykkäystä

https://www.facebook.com/360537350961270/posts/1409124096102585/ Halpaa mainosta ja kommentteja selatessa jäi positiivinen kuva👍 Toivottavasti toimitusajat eivät veny🤔

2 tykkäystä

Kuvassa luonnollisesti vanha osio vain, piti ihan käydä viime sunnuntaina ohimennen katsomassa laajennus minkälainen siitä tulee ![]() ja ehkä vähän tiedustelemassa valmiusastetta, mitä toki ei ulkoa voi kuin arvailla… Noh, lehtijuttu kertoo parempaa aikataulua. Kerkiää valmistua ylioppilasjuhiin, koulujen päättäjäisiin ja sen semmosiin (mikäli korona ne sallii)

ja ehkä vähän tiedustelemassa valmiusastetta, mitä toki ei ulkoa voi kuin arvailla… Noh, lehtijuttu kertoo parempaa aikataulua. Kerkiää valmistua ylioppilasjuhiin, koulujen päättäjäisiin ja sen semmosiin (mikäli korona ne sallii)

2 tykkäystä

Taisi Mikko mainita roustissa näistä valitusprosesseista kanssa.

5 tykkäystä