Pettymys, joka ruokkii epäilyä firman tai johdon kyvykkyydestä. Toimiala ja idea tuntuvat hyviltä, mutta toteutus on ollut epävarmaa.

Mutta en ihan katastrofina tätä pidä, koska minua ainakin kiinnostaa firmassa jatkuvan laskutuksen LDaaS-palvelu paljon enemmän kuin projektit. Mikäli tulkkasin oikein, niin jatkuva laskutus oli kasvanut 9,1M–>9,5M, eli +4,4 %, jolla ei kuuhun mennä, mutta oikeaan suuntaan kuitenkin. En aio luopua näistä, mutta se tietty harmittaa, että tuli tankattua jo viikko pari sitten hieman alta 10€:llä lisää, nyt saisi varmaan halvemmalla.

Viime vuonna siivottiin ongelmia pois ja palkattiin lisää väkeä kasvua varten, joten tänä vuonna pitäisi alkaa tulemaan näyttöjä. Jos ryömiminen jatkuu, niin sitten on jotain pahasti vialla.

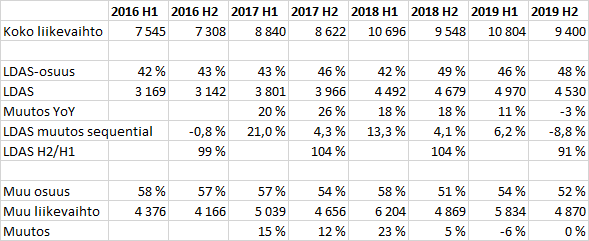

Edit: Itse asiassa jos oikein tulkitsin lukuja, niin jatkuva laskutus on ollut

2018H1: 4,44M

2018H2: 4,65M (kasvua 4,7 %)

2019H1: 4,97M (kasvua 6,9 %)

ja jos 2019 koko vuodelta oli 9,5M, niin

2019H2: 4,53M, joka olisi melkein 9 % laskua, vaikka vuositasolla vielä mentiinkin ylöspäin.

Sen sijaan toimari hehkutti silti, että jatkuvan laskutuksen palvelu on kasvanut viime vuodesta. En ole pitkään pörssiviestintää seurannut, mutta ei minun mielestä oikein luottamusta herättävä lausunto tässä tilanteessa. Pitääpä tuumia vielä, että mitä tämän suhteen tekisi.