Nyt ehkä näin että on tavallaan sähkön johdannainen mutta fortumin pitää suurimpana toimijana olla “market maker” ja kehittää sopimuksiaan siten että saa tuulettoman sään sähköstä merkittävän preemion. Myös siis tuulisina päivinä.

2 tykkäystä

Vót, näiden suomalaisten “päähännällisten” globaali-investointien historiaan jäävien kaikkien aikojen “miljardisessioiden” jälkeen päivärobottajat kun vähitellen myös vääjäämättä kyllästyvät Fortuminkin alaspäinnykimisen tuottoprosentteihin niin Fortumista tulee kohti kahtakymppiä(=18 euron välietapilla) hitaasti tallustellessa taas se wanha tuttu ja tylsä “piironginlaatikko-osake”, jota lisätään perinteiseen tyyliin tasaisin väliajoin kerran kuussa samalla summalla ostaen ja siinä samalla automaattisesti ajan kanssa kappalemäärällisesti halvempien osakkeiden osuutta kalliimalla hankkittuihin nähden lisäten…

Tasaiset tuskaa tuntemattomat ostot varsinkin kun:

- Yhtiö ei julkaise numeerista tulosohjausta vuodelle 2023.

3 tykkäystä

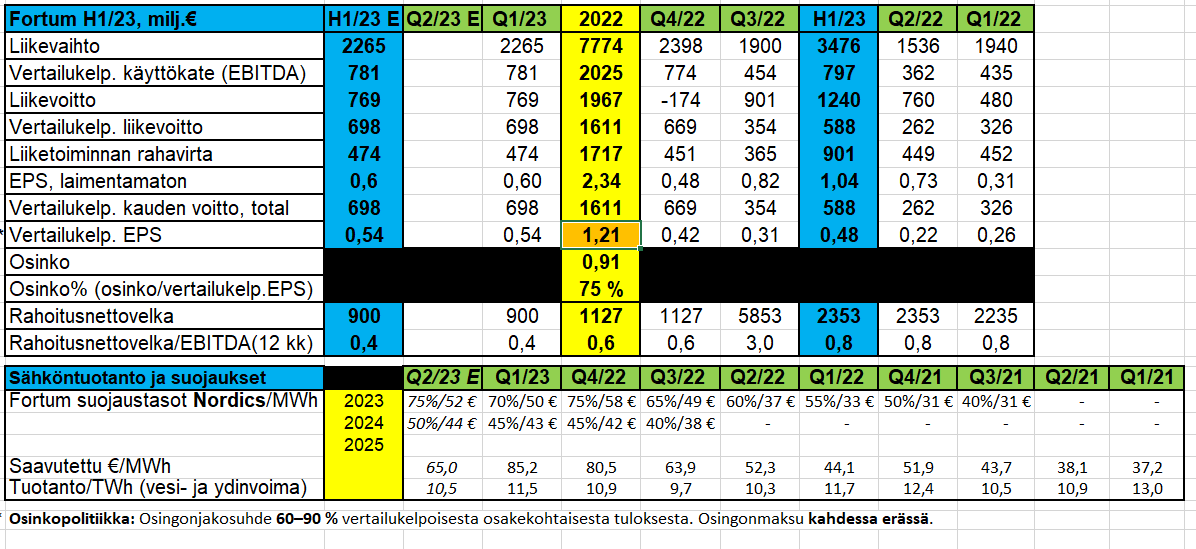

Tässä on Sijoittaja.fi:n analyysi Fortumista ja sen tuloksesta. ![]()

*Fortum Oyj on yhdyskuntapalvelut-sektorin yhtiö. Fortum on Euroopan kolmanneksi suurin hiilidioksidipäästöttömän sähkön tuottaja ja merkittävä kaasuyhtiö. Fortum haluaa edistää muutosta kohti puhtaampaa maailmaa. *

Fortumin energiantuotannosta 47 prosenttia on kaasua, 19 prosenttia vesivoimaa, 19 prosenttia ydinvoimaa ja 13 prosenttia kivihiiltä.

16 tykkäystä

OP ja Henrin näkemys.

11 tykkäystä

Antti haastatteli toimitusjohtaja Markus Rauramoa. ![]()

Aiheet:

00:00 Aloitus

00:15 Takaisin toimistolla

00:53 Vahva startti vuoteen

02:26 Kassavirta ja vakuusvaatimusten vapautuminen

04:25 Fyysinen optimointi

05:39 Tapahtumat Venäjällä

08:27 Alaskirjaus ja muuntoerot

09:53 Venäjän vaikutus jatkossa ja taseasema

11:16 Osingonmaksukyky

11:29 Luottoluokittajat ja paluu velkakirjamarkkinoille

13:20 Suojaukset

15:01 Futuurimarkkina ja sen tulevaisuus

17:02 Olkiluoto 3:n vaikutukset Fortumiin ja sähkömarkkinaan

18:26 “Uusi Fortum”

15 tykkäystä

Kuvitellaan tilanne jossa Venäjällä valta vaihtuisi ja tuleva presidentti palauttaisi Fortumin Venäjän toiminnot takaisin Fortumille, mitä tuo tarkoittaisi?

4 tykkäystä

Nykyinen kurssi ei paljoa vaadi. Jos EPS on pitkällä aikavälillä noin 1,1-1,2EUR niin osakkeesta saa täysin riittävän tulostuoton ottaen huomioon että bisnes on matalariskistä. Nyt kysymys on siitä onko tuo taso miten turvattu tai vaativa.

3 tykkäystä

Itselleni on edelleen hyvin vaikeaa ostaa takaisin Fortumia näillä hinnoilla pitkään salkkuun, vaikka aika ajoin mieli tekisi. Joitain vuosia sitten 2016-2017 tienoilla kun sähkön hinta oli paljon matalampi ja Venäjän assetit oli vielä Fortumin sekä sähköverkkojen myynnistä saatuja miljardeja ei oltu lahjoitettu Saksalle, sai Fortumia osteltua siinä 12 euron pintaan. Nyt siis pitäisi maksaa tästä vielä enemmän, vaikka kaikki on mennyt viime vuosina enemmän vai vähemmän päin persettä: miljardeja hävitetty Saksaan ja Venäjälle, puhumattakaan siitä että valtio kuseskeli piensijoittajien päälle turhan hätälainan muodossa sekä johto yrittää vielä varastaa kassasta sen minkä kehtaa. Juuri mikään ei taida Forumin osalta olla nyt paremmin kuin ennen paitsi sähkön hinta.

Nojoo, vähän kärjistystä ja viivojen vetelyä suoraksi tuossa edellisessä, mutta tällaiset fiilikset itselläni. Oliko sähkön hinta sitten vuosina 2016-2017 epätavallisen alhaista, joka ei koskaan toistu, jää nähtäväksi. Samaa tosin voi kysyä, onko nykyinen korkea sähkön hinta epätavallisen korkea, joka harvoin toistuu. Jotenkin vaikea arvioida, onko nyt hyvä hetki ostaa Fortumia pitkään salkkuun vai onko nyt huono hetki, koska sähkön hinta on niin korkealla, joka tietysti näkyy hyvänä tuloksena, mutta onko se pitkällä aikavälillä kestävä. Haluaisin ainakin itse nähdä analyyseissä jonkinlaisia skenaarioita Fortumin tuloskunnosta eri sähkön hinnoilla. Millaista tulosta se esim. tekisi, jos mentäisiin lähelle vuosien 2016-2017 sähkön hintoja ja millaiset arvostuskertoimet Fortumilla silloin olisi.

32 tykkäystä

Mä luulen että paljon ennen palauttamista fortum pakotetaan myymään. Olen pohtinut tätä jopa siten että kun tuo kauppa toteutuu niin koko sodan loppu on lähellä.

Nyt kun arvo on nolla niin 500-1000 miljoonaakin tuntuisi hyvältä.

3 tykkäystä

Sähkön hinnat varmasti vaihtelevat jatkossakin. Sen takia Fortum tuotannon hintoja suojaakin muutaman vuoden perspektiivillä. Saadaan vakautta hintoihin niin hyvässä kuin pahassa.

Pidemmällä aikavälillä näkisin että Fortumin tuloksen kasvu tulee yhteiskunnan sähköistymisen kautta, ja lisäämällä samalla omaa tuotantoa.

Vesivoiman arvo on myös vuosien myötä kasvanut säädettävyytensä ansiosta. Optimoimalla vesivoiman tuotantoa saa nykyisin paremmin extraa keskihintaan verrattuna.

Jos jostain syystä sähköistymistä ei tulekaan tapahtumaan ja kulutus jää pohjoismaissa junnaamaan, niin samalla kasvu näkymät jää heikoksi.

5 tykkäystä

Suositusmuutos: Lisää 15 € → Osta 16 €

33 tykkäystä

Tähän asti on taidettu päinvastoin estää myymästä, mutta Venäjän valtiobyrokratiassa on niin paljon eri toimijoita eri agendoilla liikkeellä että hypernerokasta hinnandumppaussuunnitelmaa ennemmin on ehkä kyse vaan tehottomasta pyörittelystä.

1 tykkäys

OP: Target 17 € ennallaan, kuten OSTA -suositus. Osake on muuten OP Parhaat viiden osakkeen listalla, mutta toki siellä on vaikkapa UPM-Kymmene.

Muutama nosto ensiriveiltä: OP arvioi että vesivoiman käypä arvo 15 €/ osake. OP odottaa tk 2023 osingon asettuvan uuden politiikan keskikohdalle (60-90 % vertailukelpoisesta tuloksesta), ja heidän ennusteensa on 1,05 €:n DPS.

25 tykkäystä

Vähän kuin Karjalan takaisin “saisi”…?

Eli suomeksi sanottuna eipä sillä läpikleptottuna tekisi enää oikeastaan yhtään mitään, varsinkin nyt kun Venäjälle ei enää ikinä koskaan lisää oikeaa rahaa(=länsimaista) investoida, Fortzan toimesta ainakaan…

Parempi vaan kun suosiolla nollataan ja jätetään kohtalon surullisten tuulten unholaan koko (Kiinan kaltaisen) ikuisten lupausten maan historiallinen riemumarssi-investointi.

4 tykkäystä

OP tänään aamulla:

-

Lähes miljardiin euroon tänä vuonna ennusteidemme mukaan nouseva

vapaa rahavirta ja vahva tase lujittavat näkemystämme tilikauden 2023 osingon

asettumisesta lähelle uuden osinkopolitiikan (60-90 prosenttia vertailukelpoisesta

osakekohtaisesta tuloksesta) keskikohtaa… -

Vuoden 2024 myyntisuojaus muuttui arvioimaamme maltillisemmin

Q1:llä. Ensi vuoden myynnistä on nyt suojattuna 45% keskihintaan 43€/MWh (2022

lopussa: 45% ja 42€/MWh).

6 tykkäystä

Samalla kun kuuntelen kamalan huonoja euroveisuu-biisejä, niin täyttelin taulukkooni luvut ilman Russijaa.

Osinkoa maksetaan tuosta vertailukelpoisesta EPS:stä 60-90 %. Vuodelta 2022 1,21 euroa ja siitä 75 % teki 0,91 € osinkoa, josta olemme jo saaneet tileillemme 46 senttiä.

Hyvältä näyttää vuosi 2023. Q1;ltä EPS:iä jo 54 senttiä. Tuotanto ja hinta tekevät Q2:lla noin 120 miljoonan euron kasvun edellisvuoden Q2:een. Saavutettu hinta * Tuotanto = 650-700 milj.€.

Tämä alkaa vihdoinkin näyttää sellaiselta kuin pitää. Hallintarekisterien pyörittämät shortit kastelevat vielä noiden tahojen lahkeet läpimäriksi. Vaikka Game of Thronesin “Winter is coming” on pahaenteinen, niin meille Fortumisteille se on mannaa taskuihin ![]()

59 tykkäystä

Tässä on Salkunrakentajan juttu Fortumissa, siinä on lainattu Danske Bankin analyytikkoa Antti Koskivuorta.

Danske Bank toistaa Fortumin osakkeen ostosuosituksemme ja 12 kuukauden 16 euron tavoitehinnan tammi-maaliskuun tulosraportin jälkeen. Osakkeen tavoitehinta on 16 euroa, mikä ylittää perjantain 13,8 euron päätöskurssin.

”Väitämme, että Venäjän operaatioiden dekonsolidoinnin pitäisi parantaa sijoitusnäkemystä, kun huomio kääntyy kohti vihreää pohjoismaista ydintä, vaikkakaan emme pidä tätä tässä vaiheessa puhtaana poistumisena Venäjältä”, Danske Bankin analyytikko Antti Koskivuori toteaa pankin aamukatsauksessa.

Alaotsikot:

- Korkea sähkön hinta tuki tulosta

- Osakkeen arvostus alhainen historiallisesti

15 tykkäystä

Miksi ihmeessä puolet Fortumin johtoryhmästä tiedottaa tänään nappikaupoista osakkeella? Rauramo huimat 49 kpl ja pari muuta johtoryhmäläistä samoin alle tonnin kauppoja? MAR-ilmoituksissa puhutaan hankinnoista eikä osakepalkkion vastaanottamisesta. Vähän herättää kysymyksiä näin ulospäin - jos tehdään hankintoja, niin miksi tällaisia määriä?

6 tykkäystä

Toimeksianto on saattanut toteutua huonolla onnella vain osittain. On esim. annettu 10 000 kpl ostotoimeksianto rajahinta 13,90 ja sen ollessa laitana joku piensijoittaja on myynyt 49 kappaletta. En siis ole lainkaan katsonut mitä ja millä hinnalla tässä oli tehty, että onko edes teoriassa mahdollista etteikö hinta olisi vispannut läpi rajahinnasta tms, ihan esimerkin omaisesti vain ![]()

2 tykkäystä

Liittyy koko henkilöstölle osoitettuun osakesäästöohjelmaan. Ostot toteutetaan aina kvartaaliraportin jälkeen.

7 tykkäystä