En ole asiantuntija enkä osaa heittää tarkkoja lukuja, mutta lukemani perusteella alkuinvestointien jälkeen isompi investointi (turbiinin vaihto) tulee eteen harvoin, voi olla luokkaa 50 vuoden välein. Muuten lähinnä kevyttä ja edullista huoltoa pitkin matkaa.

40 tykkäystä

Miten tämä vastasi kysymykseeni? Jokainen voimalaitos on yksilö ja ei ne turbiinit ole samoja. Voimalat eri ikäisiä. Tyypillinen optimistisijoittajan mutuvastaus.

2 tykkäystä

Ei taida olla julkisuudessa sellaista tietoa asiasta että voisi vastata noin tarkasti. Muutenkin, Kale-possuhan tuossa sanoi että ei ole asiantuntija eikä osaa lukuja sanoja, joten en ymmärrä miksi kirjoitat hieman provosoivasti “optimistisijoittajan mutuvastaus”. Epävarmuutta tuohon paljon liittyy mutta noinhan tuo asia taitaa mennä miten Kale-possu sanoi, eli ei tuossa nähdäkseni ole mitään ihmeellisempää optimismia.

Hyvää keskustelua noin muutenkin Forumista tuossa yllä ja @Mikko_Makinen sijoitustiedon puolella. Tottahan se on että sijoituskeissi Fortumissa nojaa paljon sähkön hintakehitykselle. Tämä siis etenkin kun mietitään operatiivisen tuloksen kehittymistä. Volaa jonkin verran tulee varmaan olemaan, mutta onhan tuo aika arvokas assetti että Fortumin käyttökatteesta tulee jotain 90 % kombosta ydinvoima+vesivoimala. Siten sijoittajan kannalta mielestäni olennainen näkökulma liittyy psykologiaan. Fortum on syystäkin jonkin verran halveksittu ja paheksittu, onhan tässä sekoiltu huolella Uniperin, Venäjän ja nyt noiden palkitsmisjärjestelmien kanssa.

On selvää että tällainen “halveksunta” vaikuttaa siihen miten Fortumiin on sijoituskohteenakin suhtauduttu viime kuukausina ja tälläkin hetkellä. Johtoa ei arvosteta laisinkaan, sitä pidetään täysin ala-arvoisena. Mediassa saadaan lukea jatkuvasti Fortumin arvostelua.

Sijoittajan näkökulmasta tämä näkyy valuaatiossa. Se kiteytyy hyvin Mikon lauseeseen: “5-10v säteellä siitä (vesi- ja ydinvoimasta) maksetaan 20x tulos, kun nyt 10x.” Nyt valuaatiossa näkyy negatiivinen sentimentti, ei fundamentaalisesti suhteellisen riskitön ja arvokaskin liiketoiminta. Tuloskehityksessä on jonkin verran riskiä volatiliteetista, etenkin sähkön hintakehityksen mukaan, mutta valuoinnin näkökulmasta arvostuskertoimissa on pitkälti vain nousupotentiaalia.

Sähkön hintakehityksen arviointiin minulla ei osaaminen riitä - olen lukenut hyviä pointteja hieman molemmista näkökulmista. Kuitenkin on vaikeaa nähdä sellaista pitkän aikavälin skenaariota että sähkö olisi niin halpaa ja niin pitkään, että Fortumin tulos menisi niin pahasti kuralle että tähän hintaan olisi reilummin matkaa alaspäin. Suomennettuna: nähdäkseni tuottoriskisuhde on kohtalaisen houkutteleva näiltä tasoilta.

Osaako muuten @Juha_Kinnunen tai joku muu vastata mitä tuo Fortumin optio Uniperin pohjosmaiden assettien ostoon tarkoittaa käytännössä. Tarkoittaako tuo lähinnä vain sitä, että JOS Uniper omasta vapaasta halusta haluaisi noita myydä, niin Fortum on etusijalla? Jos näin, niin vaikea ymmärtää miksi Uniper noita myisi - ellei esim. taseen vahvistamisen puolesta olisi pakko.

52 tykkäystä

Mikäli sähkön hinta jäisi pidemmäksi aikaa alhaiseksi, luulisi energiaa paljon käytttävien yritysten kiinnostuvan melko nopeasti Suomesta Googlen tapaan. Osittain tästä syystä en pidä nykyistä halpaa hintaa kovinkaan merkittävänä tekijänä Fortumille. Vaikutus näkynee tämän vuoden kassavirroissa, tuskin paljon pidemmälle.

2 tykkäystä

En ole erityinen asiantuntija minäkään, mutta heitän vastaukseksi miljardin. Perustelut:

Höljesin hanke sisältyy Fortumin vesivoimalaitosten vuosittaiseen, noin 100 miljoonan euron investointiohjelmaan.

Lähde hieman vanha juttu tosin:

https://www.fortum.fi/media/2012/05/fortum-uudistaa-holjesin-patoa-ruotsissa

Mutta on myös uudempaa pohjadataa: Generation-divisioona investoi viime vuonna 96M€ ja 2021 104M€ vesivoimaan (Fortum taloudelliset tiedot 2022, s. 147 Investoinnit käyttöomaisuuteen).

Patoturvallisuus nielee jonkin verran euroja, samoin kalatiet yms. ja on siellä muutama muukin osa siellä vesivoimalaitoksessa turbiinin lisäksi mitä säännöllisesti pitää ja kannattaa uusia. Esim. generaattori, luukut, muu sähkö- ja automaatio. Esim. tässä niitä luetellaan:

EDIT: sanomattakin selvää, että tämä ennusteeni oli vain nopea lineaarinen ekstrapolaatio. En tiedä onko ollut jotenkin keskimääräistä isommat investoinnit viime vuonna vai ei. Patoja nyt ei ainakaan ihan joka välissä tarvi tilkitä, ja osa laitteistostakin on luokkaa 50v käytössä FP&H poisto-ohjeistuksen mukaan:

16 tykkäystä

Näihin turbiiniremppoihin taitaa vielä kuulua sellainen hyvä puoli, että siinä käyttöiän aikana tekniikka on hieman kehittynyt ja samasta padosta saadaan enemmän tehoa irti.

Fortumin viikon vanha tiedote Fortumin Oulujoen vesivoimalaitoksilla on tulossa alkukesän aikana ohijuoksutuksia | fortum.fi Oulujoen kolmen padon huoltotöistä, joista Pällin laajemmassa rempassa teho nousee 51 MW → 53 MW.

Suurin kysymysmerkki vesivoimaloiden osalta lienee luonnonmonimuotoisuuskysymykset, jos jossain kohtaa ilmastotaisteluun herätään kunnolla ja sitten vielä tähän, niin kalateiden tekemiseen voisi kymmeniä miljoonia mennä. Pitäisi toki mennä huomattavia summia jo nyt, että edes kalasto saataisiin elpymään.

11 tykkäystä

Fortum ajaa myös kohti hiilineutraaliutta. Mielenkiintoista nähdä miten yhtiö sitten taklaa energiahaasteet talvellakin, kun ei voi ilmalämpöpumppuja käyttää energiatehokkaasti. Esim. leppävaarassa sijaitseva kaukonlämmöntuotantoon rakennettu ilmalämpöpumppulaitos pakkasilla on sama kuin suoralla sähköllä lämmittäisi vettä (käsittääkseni ei kovilla pakkasilla käytössä).

Mielenkiintoista sitten nähdä miten paljon pääsevät hyötymään sähkönhinnan vaihteluista, kun vaikuttaisi heilläkin paljon lisääntyvän sähkönkäyttö lämpöpumppujen parissa.

En ole kyllä tarkemmin tutustunut miten paljon hiilineutraalia energiaa heillä tällä hetkellä on ja mitä muutoksia tuo voisi aiheuttaa.

1 tykkäys

Lämpöpumpulla, erityisesti näillä voimalaitoskokoluokan pumpuilla, saa vielä -30 asteen pakkasillakin revittyä 2x lämpötehoa samalla sähköenergian kulutuksella kuin mitä suoralla sähkölämmittämisellä. Melko harvassa on etelän jättipakkaset, mutta voisi tupakka-askimäärityksellä sanoa, että -20 asteen pakkasiin asti on tuottavaa, -20-25 välissä hyöty nollassa ja sen kylmemmässä kannattaa sulkea, kun ottaa huomioon kaikki häviöt systeemissä.

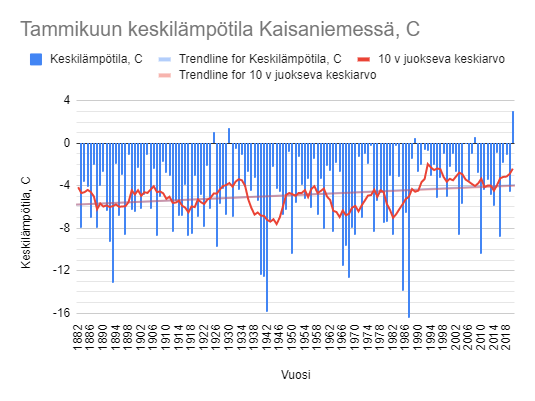

Keskilämpötiloja Kaisaniemestä mitattuna. Näyttäisi olevan pumput pyörimässä valtaosan ajasta.

14 tykkäystä

Sähkökattilat tukee lämpöpumppuja. Esim tänä kesänä käyttöön otettava 2x 50 MW sähkökattilat tukee Suomenojan lämpöpumppuja. Matalan sähkönhinnan aikaan tuotetaan suoraan sähkökattiloilla kaukolämpöä ja näillä myös lämmitetään vesiakkuja joita vidaan purkaa huipputuntien aikaan.

Teollisuusmittakaavan lämpöpumppujen hyötysuhde riippuu mm. käytetystä lämmönlähteestä. Esim datakeskuksien yhteydessä ulkolämpötilalla on kohtalaisen pieni vaikutus, kun taas jätevesipuhdistuslaitoksien yhteydessä olevien pumppujen hyötysuhde voi laskea melko alas kovilla pakkasilla. Jäteveden lämpöä ei juurikaan enää hyödynetä tehokkaasti, jos veden lämpötila laskee 4-7 asteen paikkeille.

5 tykkäystä

Onko täällä ketään, joka sattuisi tietämään, mitä vaikutuksia vartin tasemittauksesta on fortumin liiketoimintaan? Jos niitä on.

Niin kauan kuin vesivoiman tuotantokustannuksiin ei kohdistu nousupainetta, ja suojaukset pelittävät näiden nykyisten ehkäpä uudeksi normaaliksi muodostuvien, tahi sitten ei, vuosittaisten suhdannevaihteluiden yli niin seuraavat kaksi vuotta lähinnä nostellaan osinkoja, näillä hinnoilla varsinkin.

- Konsensusennuste odottaa Fortumin maksavan seuraavan kolmen vuoden (2023-2025) aikana kumulatiivisesti 3,00 euron osingon (OPe: 3,20 euroa)…

…Fortum oli suojannut Q1:n lopussa noin 45 prosenttia vuoden 2024 tukkumyynnistä keskihintaan 43€/MWh. Vuoden 2025 myyntisuojauksista ei ole tässä vaiheessa tietoa…

Kalliimmalla vähän ennen kardinaaleja ostaneethan voivat siinä reunalla tehdä ns. “verosuunnittelukauppaa”, hyvinkin pitkälti…

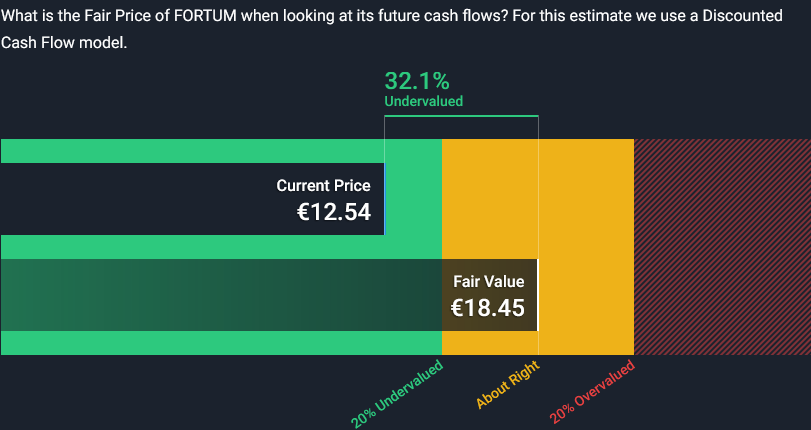

![]()

Target price is more than 20% higher than the current share price and analysts are within a statistically confident range of agreement:

8 tykkäystä

Niin, pitihän tässä omaakin tilannetta hieman tarkastella ja parannella, sillä Pohjois-Skandinavian ja Lapin tulvat ovat laskeneet, vesivarastot normalisoitumassa ja etenkin vesivoiman poikkeuksellinen pakkotuotanto hiipuu nopeasti. Tämän viikon vielä tuulee mukavasti, mutta ennen pitkää sähkö alkaa taas maksamaan jotain ja sijoittajat suuressa viisaudessaan uskovat Fortumiin hitusen enemmän.

14 tykkäystä

Ei sitä vesisähköä ole tuotettu yhtään sen enempää kuin normaalisti ellei ole propellia isketty tulvaportteihin kiinni

4 tykkäystä

Kuka niin väitti? Harvoin sitä vesivoimaa turbiinit punaisena tuotetaan ja vielä harvemmin sitä tulvaporttien ohi juoksutetaan syyttä. ![]() Vesivoima on jo pitkään ollut enempi arvokkaamman säätövoiman roolissa.

Vesivoima on jo pitkään ollut enempi arvokkaamman säätövoiman roolissa.

1 tykkäys

Pakkotuotantoa tai ei, mutta Suomen jokivoimaloihin ei hirveästi vettä varastoida, vaan se juoksutetaan tavalla tai toisella läpi. Sähköä ei kuitenkaan ole yhtään sen enempää tuotettu kuin viime keväänä

Mielenkiintoista sen sijaan nähdä miten vesitilanne kehittyy Norjassa. Onko muuta kapaa jo niin paljon, että varastot pursuavat talven alla

Toukokuu on aina vesivoiman huippukuukausi. Käytännössä sähköä tuotetaan niin paljon kuin pystytään ja loput on tietenkin pakko päästää porteista läpi. Se, mikä tässä tilanteessa on poikkeuksellista on huippukorkeiden sähkönhintojen kääntyminen näinkin pitkäksi ajaksi ja näin nopeasti nollahinnoiksi.

Viime vuonna kotimaisen vesivoiman tilanne tasaantui kesäkuun alussa ja niin käynee nytkin. Kun sähkö alkaa taas maksaa jotain kääntynee myös Fortumin kurssi. Ilmaista sähkö ei tule (valitettavasti) olemaan jatkossakaan.

Norjan tilannetta on mielenkiintoista seurata loppukesästä/syksyllä.

6 tykkäystä

Laitoksille, jotka pystyvät tuottamaan säätövoimaa tämä on hyvä asia. Varttitaseessa sähkön hintaan tulee terävämpiä piikkejä ylös ja alas ja näistä korkean hinnan piikeistä on helppo kerätä voitot talteen esim. vesivoimalla. Aiempaan verrattuna sähkön tuntikeskihinta voi pysyä samana, mutta myytyjen megawattituntien keskihintaa saadaan ylös, kun keskitetään tuotantoa noille korkeammille hinnoille.

Sama pätee myös moderneihin polttovoimalaitoksiin, joiden automaatio on riittävän korkealla tasolla mahdollistaen osallistumisen säätösähkömarkkinoille.

Tuulivoiman tuottajiin siirtyminen varttitaseeseen ei käsittääkseni vaikuta juuri mitenkään.

Ei toukokuussa vesivoimaa huipputunneittain tuoteta juuri sen enempää kuin keskellä talveakaan. Tuotanto on vain tulvahuippujen takia tasaisempaa läpi vuorokauden, kun muina aikoina sitä keskitetään kulutushuippuihin ja esimerkiksi yötä kohden tuotantoa vähennetään, jolloin kulutus on muutenkin matalammalla

En ymmärrä minkä takia tästä jaksetaan jauhaa Hesaria myöten ja puhutaan tulvatoukokuun ilmaisesta sähköstä ym. höpöstä. Paljon suurempi vaikutus on OL3lla, aurinkovoimalla ja lisääntyneellä tuulivoimalla. Pelkästään näistä on tullut uutta kapasiteettia aika lailla saman verran mikä on koko vesivoimatuotannon teoreettinen huipputeho Suomessa

Lillukanvarsia sanon minä

5 tykkäystä

Näissä laskelmissa kannattaa ottaa huomioon tulevaisuudessa tuleva uusi kysyntä.

Esim dieselin (2.4Mt/v) korvaaminen p2x prosessien kautta synteettisesti tarkoittaisi noin 60% suomen sähkökulutuksen lisäystä.

Tässäkin asiassa enemmän vaikuttaa aikataulu ja adoptio jne. Jokainen saa vapaasti spekuloida itse.

Nämäkin prosessit haluaisivat korkeat käyttöasteet, niitä ei ajeta pelkästään halpoina tunteina. Vesivoima auttaa tässä. Ja siitä voimasta saadaan varmasti kelpo hinta.

Hauska nähdä että energian hinnat palasivat normaaliin kuten aikanaan energiakriisi kanavilla puhuin. Suomessa taas pohjolan halvinta sähköä.

2 tykkäystä