Eikö sitä Fortumin johtoa saa millään kuriin! Kenkää joka ikiselle! Yrityskauppojen suhteen sanottu johto on osoittanut täydellisen kyvyttömyytensä ostaa yhtään mitään.

Nyt on aika maksaa velkoja pois ja pohtia tuotantoinvestointeja eikä hörhöillä enää ostoksilla ympäri maailmaa. Esimerkiksi se ydinvoimala. Tai sitten tuulta ja vetyä, jos sieltä on euroja irtoamassa.

Melkein jo meinasin alkaa ostaa Fortumia taas salkkuun, kun päästiin eroon Saksasta ja Venäjästä. Mutta näköjään johto osaa sössiä myös Ruotsissa.

Alla on Juhan kommentit Fortumin tuoreesta ostoksesta.

Fortum on sopinut ostavansa ruotsalaisen sähköntoimittajan Telge Energi AB:n. Velaton kauppahinta on noin 39 MEUR, eli yritysosto on Fortumin mittakaavassa erittäin pieni (markkina-arvo noin 11 miljardia euroa). Meille yritysosto kertoo lähinnä, että yhtiö panostaa myös Consumer Solutions -liiketoimintayksikön kehittämiseen ja kasvattamiseen myös yritysostoin. Näkemykseemme yritysostolla ei ole vaikutusta.

Espoon Vermoon valmistunut ilma-vesilämpöpumppulaitos tuottaa hiilineutraalia kaukolämpöä Espoon, Kauniaisten ja Kirkkonummen alueelle. Suomen suurimman kaukolämpöverkkoon kytketyn laitoksen tuotantoa on kevään aikana nostettu portaittain, ja sen odotetaan saavuttavan täyden 11 megawatin tehon kesän aikana.

Vermon ilma-vesilämpöpumppulaitoksen käyttöönotto Fortumin vanhan lämpölaitoksen tontilla on tärkeä askel kaukolämmön muuttamisessa hiilineutraaliksi, kun keskitetystä, fossiilisia lämmönlähteitä käyttävästä tuotannosta siirrytään kohti puhdasta ja hajautettua lämmöntuotantoa. Laitoksen pilottivaihe valmistui loppuvuonna 2020, jonka jälkeen testattiin uuden tekniikan toimivuutta pääkaupunkiseudun haastavissa sääolosuhteissa. Nykyisen vaiheen rakennustyöt alkoivat alkuvuonna 2022.

Ilma-vesilämpöpumppulaitos toimii ottamalla ilmasta lämpöä, joka siirretään sähköllä toimivalla lämpöpumpulla ja lämmönvaihtimilla kaukolämpöverkkoon. Tuotannon päästöttömyys perustuu lämpöpumpun käyttämään sähköön, joka tuotetaan päästöttömästi.

”Lämmityksen sähköistäminen on keskeistä kaukolämmön hiilineutraaliuden edistämisessä. Ilma-vesilämpöpumpputekniikalla voi olla tässä kehityksessä merkittävä rooli. Vermon laitoksen konsepti on lisäksi helposti skaalattava ja monistettava missä tahansa pienten tai suurten kaukolämpöverkkojen alueilla – ilmaahan on saatavilla rajattomasti”, kertoo Thomas Ekholm, Energy Solutions -yksikön johtaja Fortumin lämmitys- ja jäähdytysliiketoiminnasta.

Kaukolämmön ohella Vermon ilma-vesilämpöpumppulaitos voi tuottaa jäähdytystä lähialueiden tarpeisiin. Jäähdytyksen yhteydessä syntyvä hukkalämpö kierrätetään tehokkaasti takaisin kaukolämpöjärjestelmään.

Fortum ja Terrafame ovat allekirjoittaneet sopimuksen koetoiminnasta, jossa Fortumin sähköautojen akkujen mustasta massasta kierrättämiä metalleja hyödynnetään Terrafamen akkukemikaalituotannossa. Fortumin ja Terrafamen yhteistyö mahdollistaa entistäkin vastuullisemman arvoketjun eurooppalaisen akkuteollisuuden tarpeisiin.

Sopimuksen mukaan Fortum toimittaa Harjavallan kierrätyslaitoksella käytettyjen sähköautojen akkujen mustasta massasta talteen otettua nikkeliä ja kobolttia Terrafamelle, joka valmistaa kierrätysraaka-aineesta akkukemikaaleja uusiin sähköautojen akkuihin. Käyttöikänsä päättyessä akut päätyvät jälleen kierrätykseen, jolloin talteen otettavien raaka-aineiden kierto sulkeutuu.

Fortumin ja Terrafamen koetoiminta alkaa kesäkuussa ja yhteistyöstä suunnitellaan monivuotista. Yhteistyön tavoitteena on synnyttää vastuullinen kierrätysarvoketju tulevaisuuden tarpeisiin.

"Fortum käynnistää pienimuotoisen vetypilottilaitoksen suunnittelun. Hankkeessa pilotoidaan vedyntuotantoa teollisten asiakkaiden tarpeisiin. Alustavien suunnitelmien mukaan 1-2 megawatin elektrolyyserilaitos sijoitettaisiin kontteihin Fortumin Loviisan ydinvoimalaitoksen lähellä sijaitsevalle Fortumin omistamalle tontille Källan alueelle. Fortum tekee mahdollisen investointipäätöksen pilottilaitoksesta myöhemmässä vaiheessa.

Hiilidioksidipäästöttömällä ydin-, tuuli- ja aurinkovoimalla tuotetulla vedyllä voidaan tuottaa hiilineutraaleja polttoaineita liikenteen ja teollisuuden käyttöön. Vety soveltuu myös erityisen hyvin teollisuuden päästöjen vähentämiseen, kuten fossiilivapaan teräksen laajamittaiseen tuotantoon, jota on hankala sähköistää."

Ongelma ei taida enää olla environmental vaan social ja governance. Johdon palkkiosekoilu ja yksityisasiakkaiden kiinteät sopimukset olleet mediassa paljon esillä. En itse ainakaan näe Fortumia vastuullisena yhtiönä.

Onko tuossa Fortumin ESG-kelvottomuudessa oikeasti kyseessä myös SG, eikä tylsästi tulkinnat E-komponentista? En siis tiedä, kysyn tosissani.

Jos on, niin eihän ESG välttämättä olekaan pelkkä poliittinen lypsylehmävitsi. Itse olen tankkaillut Fortumia nimenomaan planeetan kannalta kestävänä yhtiönä mitä sitten joskus tankataan (kalliimmalla?) NN ja muihin vastuullisiin rahastoihin.

Fortum ja Virolahden kunta alkavat kehittämään 80 megawatin teollisen mittakaavan aurinkovoimahanketta Virolahden Yläpään ja Uusitalon alueelle. Hankealue on noin 160 hehtaaria. Virolahden hanke on Fortumille ensimmäinen aurinkovoiman kehityshanke Suomessa. Strategiansa mukaisesti Fortum tavoittelee kasvua aurinkovoimassa Pohjoismaissa.

Virolahden kunnanhallitus päättää yleiskaavamuutoksen käynnistämisestä kokouksessaan 26.6.2023. Kaavaprosessin aikana kaavaehdotus tulee julkisesti nähtäville, jolloin kaikki kuntalaiset voivat lausua siitä mielipiteensä. Aurinkovoimahankkeen kehitysvaihe kestää luontoselvityksineen ja kaavoituksineen tyypillisesti noin 1-2 vuotta. Tämän jälkeen haetaan rakennuslupa ja tehdään mahdollinen investointipäätös. Teollisen mittakaavaan aurinkopuiston rakennusvaihe kestää noin vuoden.

Fortum on päättänyt noin 225 miljoonan euron investoinneista Espoo Clean Heat -ohjelman hankkeisiin vuosina 2023–2027. Hankkeet edistävät dekarbonisaatiota ja lisäävät kestäviä hukkalämpöön perustuvia ratkaisuja pääkaupunkiseudulla. Fortumin kaukolämpö Suomessa tuotetaan hiilettömästi jo vuonna 2025 ja hiilineutraalisti ennen vuotta 2030. Merkittävä osa ohjelman tavoitteista voidaan saavuttaa hyödyntämällä Microsoftin Espooseen ja Kirkkonummelle suunnitteilla olevien suurten datakeskusten hukkalämpöä. Fortumin ja Microsoftin välinen hukkalämpöön liittyvä yhteistyö julkistettiin maaliskuussa 2022.

Investointi sisältää hukkalämpöä talteen ottavien lämpöpumppulaitosten rakentamisen Espoon ja Kirkkonummen datakeskusalueille sekä noin 15 kilometriä uutta tai uudistettua kaukolämpöputkistoa. Hankkeen 225 miljoonan euron kokonaisinvestoinnista noin 170 miljoonaa euroa kohdistetaan vuosille 2023–2025. Siitä noin 90 miljoonaa euroa luokitellaan Fortumin kasvuinvestointeihin, ja se sisältyy konsernin ilmoitettuihin 800 miljoonan euron kasvuinvestointeihin vuosille 2023–2025. Fortumin vuosien 2023–2025 kasvuinvestointien arvioidaan olevan kokonaisuudessaan enintään 1,5 miljardia euroa.

“Tämä investointipäätös on merkittävä askel kohti tavoitettamme tuottaa kaukolämpö hiilineutraalisti jo vuonna 2029. Kun Microsoftin datakeskusten hukkalämpöä saadaan talteen ja kierrätetään Espoon, Kirkkonummen ja Kauniaisten kaukolämpöverkkoon, se korvaa jäljellä olevat fossiiliset polttoaineet lämmöntuotannossa. Tämä myötävaikuttaa ylivoimaisesti eniten kaukolämmön hiilineutraaliuteen. Koko tuotantokapasiteetin ollessa käytössä lämpöpumppulaitosten avulla saavutetaan 400 000 tonnin pysyvä vuotuinen hiilidioksidipäästöjen vähennys ja tuotetaan 40 % lämmöntarpeesta kaukolämpöverkon alueella”, sanoo Fortumin Suomen kaukolämmityksen ja -kylmän liiketoiminnan vt. johtaja Timo Piispa.

Fortumin lämmöntalteenoton rakentaminen molemmilla datakeskusalueilla alkaa vuoden 2023 viimeisellä neljänneksellä ja lämmöntuotannon ilma-vesilämpöpumpuilla ja sähkökattiloilla arvioidaan alkavan vuoden 2025 loppuun mennessä. Espoon hankkeen investointipäätös edellyttää kaavoituslupaa Espoon kaupungilta. Kirkkonummen hankkeen tontin asemakaava on jo hyväksytty.

Microsoftin datakeskushankkeiden aikataulu tarkentuu, kun ympäristövaikutusten arviointimenettely on saatu päätökseen ja kaikkien datakeskusten rakennus- ja ympäristöluvat hyväksytty.

Osana Espoo Clean Heat -dekarbonisaatio-ohjelmaa Fortumin hiiltä käyttävä sähkön ja lämmön yhteistuotantoyksikkö Suomenoja 1 Espoossa suljetaan viimeistään vuoden 2025 lopussa ja öljyn ja kaasun käyttö lopetetaan ennen vuotta 2030.

Poliittisten agendojen saattelemana Solidium vääjäämättä myynee “ilmaisosakkeensa”, mutta tuskinpa suoraan laitaan kuitenkaan, vaikka sitä roboalgoihin tällä hetkellä todennäköisesti sisään lasketaan…

Lainan nostamisen jälkeen Suomen valtion sijoitusyhtiö Solidium on järjestelyn ehtojen mukaisesti oikeutettu merkitsemään enintään 8,97 miljoonaa Fortumin uutta osaketta suunnatussa, maksuttomassa osakeannissa. Solidiumin merkittäväksi tarjotut osakkeet vastaavat noin 1 % Fortumin liikkeeseen lasketuista osakkeista osakeannin toteuttamisen jälkeen…

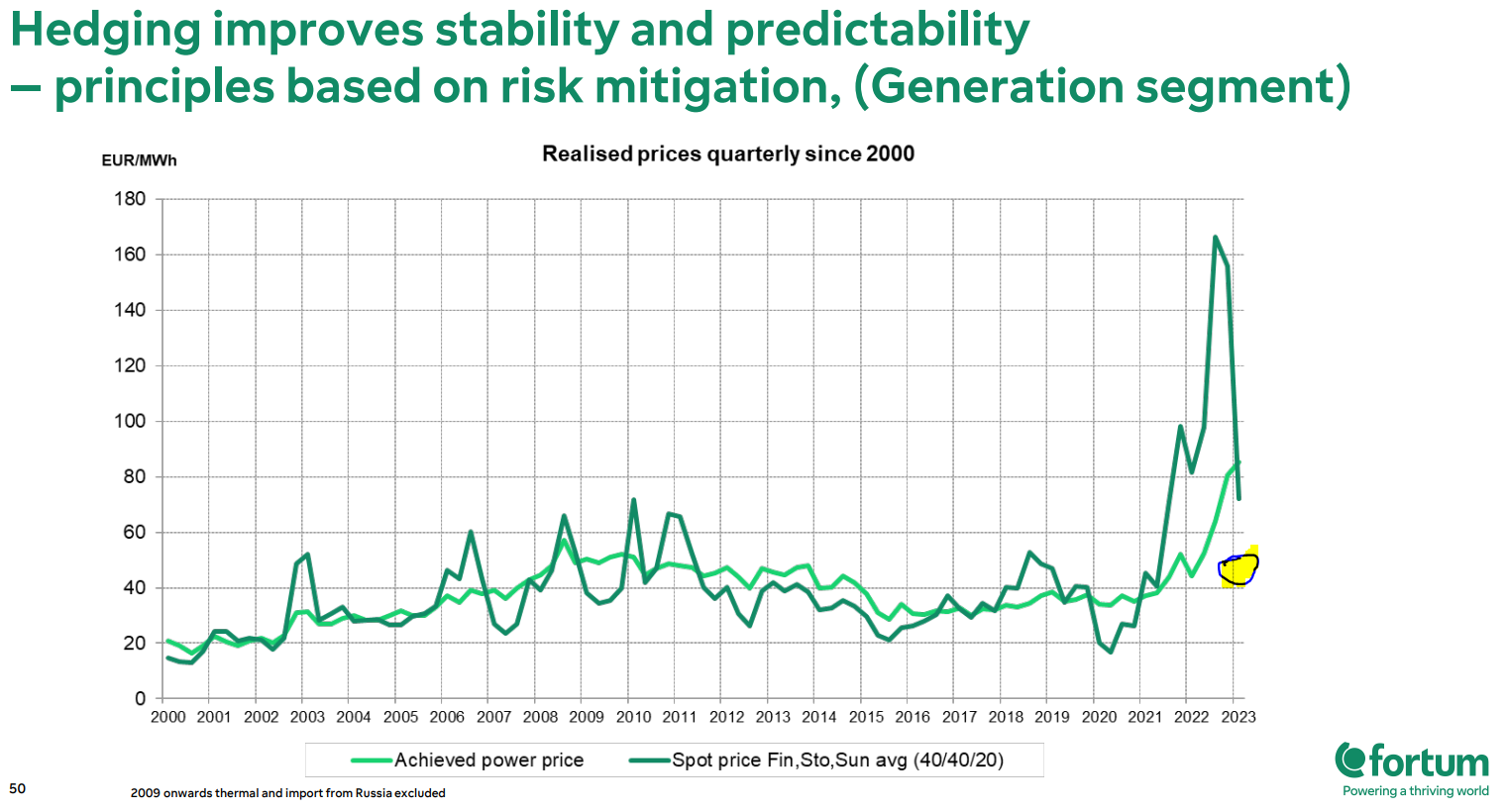

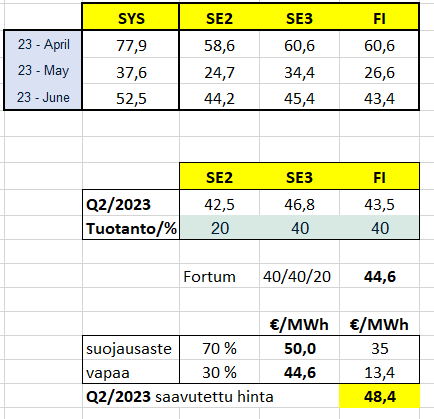

Piirtelin “nätin” pompulan, jossa liikutaan Q2/23. Melko tavanomaisia lukuja heikoimmalla hintajaksolla tuolla 40/40/20 FI/SE3/SE2 jakaumalla.

Laskelma:

Q2:lla alaskirjataan loput Ryssijästä, joten kirjanpidollisesti rumia lukuja odotettavissa. Roboteilla pyöritetään päivävaihtoja edelleen. Isoja ostajia eikä myyjiä ei juuri ole. Tyypillisin käyrä päiväpelurille on aika selkeä. Aamulla vähän noustaan johonkin kohtaan 10-11 välillä ja sitten lasketellaan puolta senttiä tasaisesti alaspäin pykälä kerrallaan. Lopuksi loppuhuutarissa asetellaan kaupat niin että tulee vähän yli miljoona kauppaa. Jos on ostajia niin saattaa olla kahden miljoonan vaihto.

Osaakos joku sanoa kuinka suuri merkitys pörssisähkön hinnalla on Fortumin tulokseen? Sanotaan esimerkkinä, että jos pörssisähkö pamahtaisi huomenna vaikka euroon pitkäksi aikaa niin nousisiko Fortumin tulos merkittävästi? Oletan että on suuri vaikutus, mutta en ole seurannut yhtiötä tarkemmin.

Eiköhän suoraan yhtiön suojausasteet vaikuta tuohon. Ne selviää kvartaali raporteista. Suojaus toimii molempiin suuntiin, joten “kultainen keskitie” lienee tässä ihan hyvä.

" Vuoden 2023 ensimmäisen neljänneksen lopussa noin 70 % Generation-segmentin arvioidusta sähkön tukkumyynnistä Pohjoismaissa oli suojattu hintaan 50 euroa/MWh loppuvuodelle 2023 ja noin 45 % hintaan 43 euroa/MWh vuodelle 2024 (vuoden 2022 lopussa 45 % hintaan 42 euroa/MWh vuodelle 2024). "