Olipahan nätti inverse head-and-shoulders Fortumissa tänä aamuna.

Olipahan nätti inverse head-and-shoulders Fortumissa tänä aamuna.

Valitettavasti (lue: tai onneksi) ei taidettu nähdä sellaista q2 dippiä, jolla kannattaisi lähteä lisäämään entuudestaan muihin omistuksiin nähden suurta positiota. Myöskään tämän hetken tiedoilla en näe järkeväksi lähteä höyläämään sitä näillä hinnoilla. Jätin ostotoimeksiannon 16,7 euron hintaan, sillä viime aikoina on ollut vaikea hyviä osakkeita pitkään omistukseen.

Fortum sattuu olemaan sellainen osake, jota on mukava omistaa. Osareita tulee ja menee, mutta itselle tärkeintä on usko yrityksen toimintaa pidemmällä aikavälillä. Myös näinä haastavina aikoina moni tuntuu etsivän mielummin kurssiraketteja, joiden riskiprofiili on aivan eri luokassa kuin Fortumin kaltaisissa tylsissä osakkeissa.

Fortum saa edullista lainaa ja luottoluokitus ei ole käsittääkseni muuttunut. Divestoinnit on hyvästä jos niistä saadaan näitä hintoja mitä Järvenpäästä saadaan. Tämä menee nyt kategoriaan että oliko investointi kaikista mahdollisista paras sillä hetkellä? Kyllä, uskon niin. Jos siis mietitään vaihtoehtoiskustannuksia/tuottoja. Ja markkina oli selvästi samaa mieltä aikanaan. FUM omistaa joka vuosi “paremman Uniperin”. Tässä nyt pörssikurssi saa elää omaa maailmaansa, seurataan näiden yritysten kehitystä ja mielestäni menty rutkasti eteenpäin mikä ei näy kyllä yhtään pörssikurssissa johtuen makrotilanteestako.

Itse haen isompaa vatkausta tekeviä mutta pitkässä juoksussa luotettavia firmoja joista voi kalastaa kenties lyhyehköllä swingillä tuottoa, mutta jos ei markkina kehity toivotunlaisesti lapun kohdalla, sen hautominen vähän pitempään ei aiheuta hypeosakeiden tapaan kuumotusta. Fortum on vähän “laiskemmasta” päästä tämmöinen lappu, mitään 10% Metso-Outotec -swingejä siitä tuskin saa irti, mutta silti kurssi on elänyt jonkin verran kun tuntuu olevan markkinalla vaikeuksia pureskella Fortum-Uniper -möhkälettä ja määritellä arvostusta ja ennusteita.

Fortum on minulle “tasepeli” lyhyellä tähtäimellä. Tämä näkyy divestoinneissa hyvin. Osien summa on paljon yli markkina-arvon vaikka velat maksaisi pois. Se miksi olen itse mukana pidempäänkin niin toivon Fortumin pitkällä tähtäimellä tekevän “Nesteet” puhtaalla energialla - on se sitten vetyä tai mitä niin suuri toimija laajalla alueella, osassa jopa monopoli niin ei voi olla “se huonoin sijoitus” - varsinkinkin kun osinkokin ok. Mielestäni osinkoa voitaisiin tosin ihan hyvin leikata ja investoida nopeammin vielä jotta saadaan selvää kasvua.

Tässä Markuksen haastattelua. Alussa esittely, sitten tulosta ja lopuksi maalaillaan isoa kuvaa. Vety mainittu ![]()

Webcast löytyy täältä, jos ei joku jo linkannut Interim Report info 19.8.

Eikös “Vety mainittu” pitäis olla instant +5%. Missä vetyhypemiehet? Luotamme teihin! ![]()

Se oli siinä, Fortum voidaan nyt virallisesti laskea hype-firmaksi! Vety!

Et tainnut ymmärtää pointtiani siitä, että kassan muuttaminen (tai velalla rahoittaminen) omistukseksi ei lisää automaattisesti yrityksen arvoa. Osien summa -arvioinnissa pitää luonnollisesti ottaa huomioon kassa ja velat. Tämän vuoksi et voi suoraan vähentään Uniperin osuuden arvoa Fortumin kokonaisarvosta ja sen jälkeen verrata erotusta Fortumin kurssiin ennen Uniperin ostamista.

Yksinkertainen tapa verrata vanhan ja uuden Fortumin arvoa voisi olla kaava Fortumin nykyinen arvo -(Uniperin osuuden arvo - Uniperin osuuden hankintahinta):

| Fortum | ||||||

|---|---|---|---|---|---|---|

| Osakkeiden lukumäärä | Osakkeen hinta | Markkina-arvo | Uniperin osuuden arvo | Uniperin hankintahinta | “Vanha” Fortum | |

| 2020 | 888294465 | 17,20 € | 15 278 664 798,00 € | 7 601 794 312,00 € | 6 500 000 000,00 € | 15,96 € |

| 2016 | 888294465 | 16,20 € | 14 390 370 333,00 € | 0 | 0 | 16,20 € |

Kuten Juha twiitissään toteaa, näkymät olivat pitkälti odotettuja. Suojaustasot ja hinnat jopa ylitti odotukseni.

Fortumin tehdessä tätä tulosta tällaisena aikana, sopii kysyä mitähän sitten joskus tulevaisuudessa kun sähkön hinnat ovat astetta korkeammat. Tähän saattaa jotkut todeta ettei hinnat palaudu paremmaksi. Tämä olisi siis ns. normaali. Tästä olen kyllä kovasti toista mieltä.

Globaalissa maailmassa sähkön tarve kasvaa merkittävästi ja ilmaiseksi sitä ei tulevaisuudessa saa.

Fortum on hyvissä asemissa tulevaisuutta ajatellen. Se on yksi Euroopan suurimmista energiayhtiöitä ja sen toimitusjohtajana on pitkän linjan ammattilainen.

Tuleva strategia Fortumilta tulee tämän vuoden loppuun mennessä. Kuten Rauramo on todennut, se tullee perustumaan uusiutuvaan energiaan, jossa vety on merkittävänä tekijänä.

Fortumin kurssi voi heitellä lyhyellä aikavälillä, mutta pitkässä juoksussa mennään kohti korkeampia tasoja. Oletan osakkeen ylittävän 20 euroa vuoden loppuun mennessä. Tuleva osinko pysynee 1,10 eurossa. Pitemmällä aikavälillä (5-10 vuotta) otaksun osingon korkkaavan 1,50 euroa. Siis osaltani Fortum on pitkän holdin osake.

Fortumin näkymät tulivat esille jo hyvin Juha Kinnusen eilisessä prekommentissa. Perinteisesti Q2 ja Q3 ovat vaisuja kvartaaleja Fortumille eikä nytkään olosuhteet olleet yhtiön puolella.

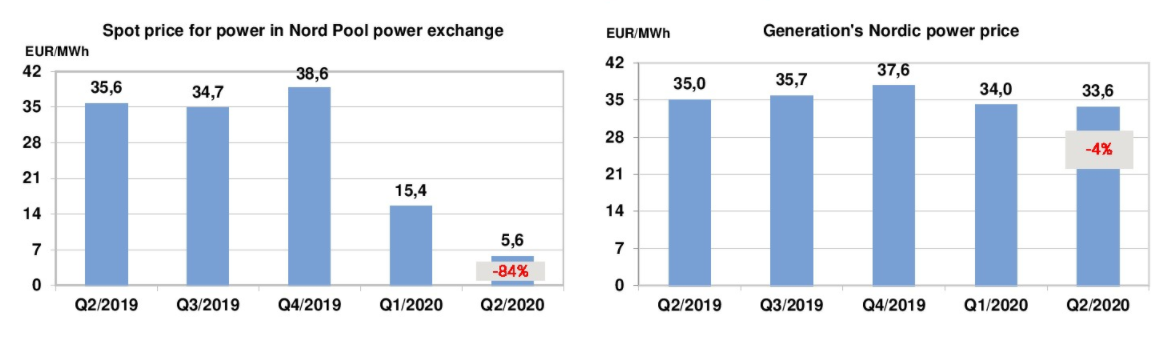

Nordpoolin järjestelmähinta on liikkunut tuolla 5 €/MWh alueella Q2 ja Q3:n aikana. Taustalla Norjan vesivarasto, jotka Q2:n lopussa 9 TWh pitkän aikavälin keskiarvoa korkeammat.

Suojaukset turvasivat selustan, vaikka spot-hinta romahti Q2:lla 5,6 €/MWh (-84%). Fortum Generationin hinta laski vain -4% verrattuna Q1:seen.

Tämän kannalta positiivinen tieto oli vuoden 2021 myyntisuojausportfolion vahvistuminen Q2:lla

=> Fortum on suojanut 65% ensi vuoden arvioidusta tukkumyynnistä.

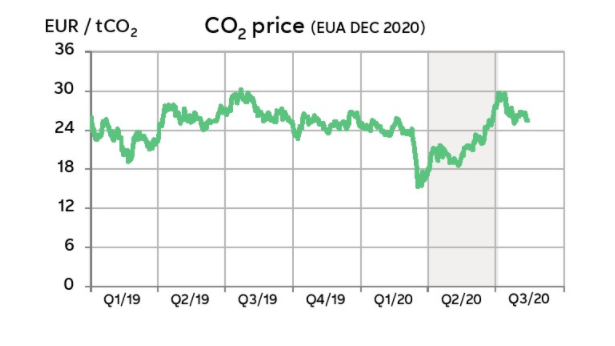

Toisaalta nyt hiilidioksidin päästöoikeuden hinta nousi selvästi Q2:n aikana ja on ollut Q3:lla myös alkuvuotta selvästi korkeamalla.

Fortum totesi tulostiedotteessa, että päästöoikeuden hinnan nousu kasvattaa Saksan ja Pohjoismaiden sähkönhintojen välistä eroa ja mahdollisuutta pohjoismaisten hintojen elpymiseen, kun vesitilanne aikanaan normalisoituu.

Pessimisti voisi toisaalta odottaa, että tuleva talvikausi on taas erittäin sateinen, jolloin vesivarastot olisivat jälleen pitkän aikavälin keskiarvoa korkeammat koko alkuvuoden 2021.

Tämän kannalta positiivinen tieto oli vuoden 2021 myyntisuojausportfolion vahvistuminen Q2:lla

=> Fortum on suojanut 65% ensi vuoden arvioidusta tukkumyynnistä.

Toisaalta nyt hiilidioksidin päästöoikeuden hinta nousi selvästi Q2:n aikana ja on ollut Q3:lla myös alkuvuotta selvästi korkeamalla.

Fortumin myyntisuojaukset tämän vuoden loppuun sekä ensi vuodelle olivat tosiaan oikein positiivisia.

Merkittävä positiivinen ajuri, jonka toit esille Fortumin kannalta on hiilidioksidin päästöoikeuksien hinnan nousu. Päästöoikeudet ovat tosiaan nousseet viime aikoina ja otaksun niiden jatkavan samaan suuntaan. Tämä sopii oikein hyvin Fortumin tulevaisuuden visioimaan strategiaan.

Me vetyihmiset (en tiedä sukupuolijakaumaa, eikä sukupuolella ole minulle merkitystä) mietimme kuka voi toimittaa vety sun muum ccs laitteistot fortum/uniperilla, eikä meillä siellä 5% riitä vaan 100-500% vuoden alussa 10 eri osakkeelle. Fortumille tuskin on osaamista itse rakentaa laitteistoja.

Mutta en puhu siitä enempää, kun siitä tulee niin kova liputushimo helposti, mutta tuolla vetyhypeosakeketjuissa on kyllä ihan mahdottomasti tietoa niistä ja jotta vähän laitetaan substanssia, uniperin jossain tiedotteessa oli kuva hydrogenicisn konteista ccs viitteellä ja sen firman omistaa Cummings. Kurssi on tosin noussut koronasta yli tuplaksi, mutta tiedoksenne tuo yritys tekee myös polttomoottoreita ihan kannattavasti, siinä sivussa kai vähän polttokenno juttuja kulkuneuvoihin sun muuta laitteistoa.

Terveisin viljo vetyhypeosakekutjusta ![]()

![]()

![]()

![]()

Edit:fortumille on maakaasua ja putkia. Ja osaamista rakennuttaa tuulta ja aurinkovoimaa.

Go Forza! Ei syytä muutoksiin salkussa firman osalta, long hold.

Ps. Ei tänne ikinä ehdi ennen Astonia kertomaan mistään analyysitalojen suosituksista / tavoitehinnoista, kyllä ne vaan on ne ammattimiehet paremmin ajan tasalla täällä… ![]()

Hieman kaukana OP:sta.

Ja Nordealta samanlaista raporttia, kuin muiltakin. Hieman korjattu lukuja ja toistetaan 22€ Osta.

Edelleen tulee hirveää hajontaa analyytikkojen arvioissa. Joko jotkut tekevät hommansa vähän miten sattuu ja ovat missanneet jotain, tai sitten on poikkeuksellisen isoja eroja siitä miten tilanne nähdään samoista lähtötiedoista.