Eihän tää Parkkinen ny mikään Pulkkinen oo, mutta muuten ihan kivaa settiä ![]()

Thanks Cadel videon jakamisesta. Faffistaa meidän kaikkien käsitystä Forzan kyvystä luoda massea.

Masse-setä, FA, Takaisin aamariin, mars, mars ![]()

Eihän tää Parkkinen ny mikään Pulkkinen oo, mutta muuten ihan kivaa settiä ![]()

Thanks Cadel videon jakamisesta. Faffistaa meidän kaikkien käsitystä Forzan kyvystä luoda massea.

Masse-setä, FA, Takaisin aamariin, mars, mars ![]()

Hyvillä mielin huomista pääomamarkkinapäivää kohti kuunneltuani inderesPodin 83. jakson. Erittäin hyvä jakso, jossa otettiin laajasti ja avoimesti kantaa energiasektorin tulevaisuuteen.

-Fortumin hallituksella on tarkoitus ehdottaa 1,12 euron osinkoa/osake vuodelta 2020, ja hallituksen tavoitteena on kasvattaa osinkoa tulevaisuudessa.

-Aiomme kasvattaa maatuuli- ja aurinkovoimatuotantoamme pääasiassa Euroopassa ja kehittää niistä merkittävän tulonlähteen. Tavoitteenamme on rakentaa 1,5-2 GW uutta kapasiteettia vuoteen 2025 mennessä. Voimalaitokset rakennetaan osittain omaan taseeseen ja osittain “rakenna-käytä-myy” -liiketoimintamallia (Build, Operate, Transfer, ns BOT-malli) hyödyntäen.

-Venäjällä siirrymme asteittain uusiutuvaan energiaan ja vähennämme ajan myötä fossiilisen energian painoa portfoliossamme.

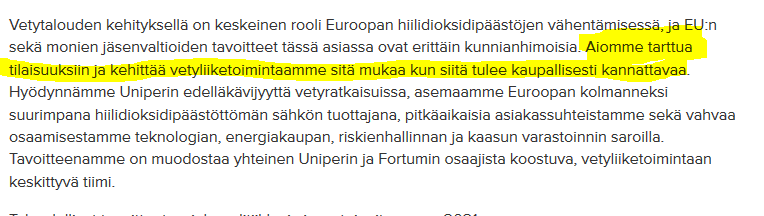

-Pidemmällä aikavälillä maakaasun käyttö siirtyy puhtaaseen vetyyn ja synteettisiin kaasuihin. Vahva asemamme kaasun arvoketjussa sekä hiilidioksidipäästötön sähköntuotantomme luovat meille tulevaisuudessa hyvät edellytykset menestyä puhtaiden vetyratkaisujen tarjoajana.

-Aiomme tarttua tilaisuuksiin ja kehittää vetyliiketoimintaamme sitä mukaa kun siitä tulee kaupallisesti kannattavaa. Hyödynnämme Uniperin edelläkävijyyttä vetyratkaisuissa, asemaamme Euroopan kolmanneksi suurimpana hiilidioksidipäästöttömän sähkön tuottajana, pitkäaikaisia asiakassuhteistamme sekä vahvaa osaamisestamme teknologian, energiakaupan, riskienhallinnan ja kaasun varastoinnin saroilla. Tavoitteenamme on muodostaa yhteinen Uniperin ja Fortumin osaajista koostuva, vetyliiketoimintaan keskittyvä tiimi.

-Strategiansa mukaisesti Fortum arvioi jatkuvasti liiketoimintojansa ja on tänään päättänyt aloittaa Consumer Solutions -liiketoiminnan strategisten vaihtoehtojen tarkastelun, ja toimintojen myynti on yksi mahdollisista vaihtoehdoista. Alustavien arvioiden perusteella erilainen omistusrakenne voisi paremmin mahdollistaa tämän liiketoiminnan kasvun ja arvonluonnin jatkossa.

Camoon, täysin turha liputus. Kai pieni arvailu ja hehkuttelu sallitaan?

Forzan strategia näyttää juuri siltä mitä halusin, osinko nousee, vetyä otetaan mukaan pisnekseen kun on kannattavaa ja tavoite hiilineutraalius. Hienoa istua junan kyydissä!

Varovainen, ehkä aika maltillinenkin strategiapäivitys, vety mainittu (++++) ja nouseva osinko. Sanoisin että tänään noustaan.

Ainoa postiivinen juttu tuossa on osinko, markkina odottanut, että CO2 päästöjä pienenettäisiin huomattavasti enemmän kuin mihin nyt tähdätään. Ja Uniper synergiat alhaisemmat.

Jos näiltä Fortumia vastustavilta ääriliikkeiltä odotuksia kysytään niin mikään vauhti CO2-päästöjen vähentämisessä ei riitä. Fakta kuitenkin on että Saksassa tarvitaan sähköä kun ydinvoimaa ajetaan alas,ja pohjoisessa torppia pitää lämmittää ettei kuolla kylmyyteen.

Aika lailla markkinaodotusten mukaiset strategiat, kasvavan osingon tavoite on tietysti sijoittajille hyvä täky.

En itse liputtanut, mutta pakko todeta että olisin kyllä liputtanut jos olisin kerennyt. Viestit ilman mitään oikeaa sisältöä jossa vain arvaillaan päivän kurssia heikentävät ihan yksiselitteisesti palstan tasoa ja arvoa, tämä pitäisi kaikkien itsekin ymmärtää.

Fortumin strategiapäivitys jäi omaan silmään vähän tussariksi. Osingon kosmeettinen nosto on tietysti pienesti positiivista, mutta päästövähennysten osalta ei nähty itseasiassa oikein mitään uutta eikä kunnianhimoista. Eipä siinä äkkiliikkeitä ei varmasti kannattaisikaan tehdä, mutta olisihan tuossa nyt jotain uuttakin voinut kertoa.

Consumer Solutionsin myyntiin laitto tuli kuitenkin aikamoisena yllätyksenä. Kyseessä on Fortumin liiketoimintasegmentti joka sitoo ylivoimaisesti vähiten pääomaa suhteessa sen tuottamaan käyttökatteeseen, eikä tällaisesta liiketoiminnasta ole myytäessä saatavissa kovin korkeita kertoimia (kuten OP:kin näköjään raportissaan jo kerkesi arvioimaan). Taseen tervehdyttämisen ja pääomantuoton kehityksen suhteen tämä on siis numeroiden valossa se kaikista viimeisin liiketoiminta joka kannattaisi myydä, eikä tällä ole mitään vaikutusta päästötavoitteisiinkaan. Vaikuttaa hiukan erikoiselta, kun nyt jo myynnissä olevien kaukolämpöliiketoimintojen myyntien pitäisi heittämällä tuoda velkaantuneisuus yhtiön haluamalle tasolle, jos ne siis saadaan kaupaksi lähellekään toivotuilla hinnoilla.

Tän vuoden ylivoimaisesti yllättävin asia on kyllä se, et Fortum maksaa osinkoa jonkin muun summan kuin 1,10 €/osake

Itseäni eniten yllätti consumer solutionsin mahdollinen myynti. Vaikka toki tuo osinkokin oli yllättävä… Hiilestä luopumisen askelmerkit ja aikataulu oli myös selvä, mutta korvaavan energian tuotannon aikataulusta ei mitään puhetta… tämä oli mielestäni hitusen negatiivista, aivan kuin hieman kiirehdittäisiin. Mielummin olisin kuullut vaikka että samalla kun uutta tuotantoa luodaan niin korvaava tehdään. Eli “läpsystä vaihto”

Voi tämän nähdä niinkin, että aika myöhässä on herätty clean energyn suhteen, varsinkin vedyn. Joka tapauksessa lisäinvestointeja joudutaan tekemään paljon, jotta varsinkin aurinko/tuulienergian kautta saatavat hyödyt ovat merkittäviä. Kun osinkoa pyritään kasvattamaan, lainoja lyhentämään ja samalla lisäämään investointeja, syntyy tietynlaista painetta tuloksentekokykyyn. Sähkönhinnan nousu ei näytä mitenkään itsestäänselvältä lähivuosina.

Itse tulkitsen tuon vetyosuuden tuosta siten että eivät vielä ole kauhean suurella painolla menossa ko bisnekseen koska se ei tuota vielä rahaa. Mutta heti kun hilloa alkaa olla horisontissa niin sitten purkille.

Alustavasti luulisin, että CMD:n anti 13.00 ratkaisee paljon tänään. Fortum on toki tossa marraskuun loppupuolella noussut aika pystysuoraan, joten pieni profit taking on jopa vähän tervettä (pientä priced in meininkiä varmaankin oli odotettavissa). Vertailukelpoisen nettovelan ja käyttökatteen välisen suhteen 2,0x tavoite mielestäni positiivinen asia, myös osinko ihan kiva yllätys, vaikkakin ei määritä paljoa mitään itsessään. Muista jutuista odotan kuulevani CMD:llä lisää tarkennuksia.

Tämä vähän herätti itsellä kysymyksiä. Mikäli tuosta pidetään kiinni, niin oikeasti isommat avaukset vedyn suhteen vielä odottavat Uniperilla/Fortumilla. Toki pilotteja yms. tehdään varmasti.

Kyllä noita päästörajootuksia kiirehditäänkin, varsinkin hiilen alasajoa. Erilaisia “projekteja” on nopeutettu jo useampaan kertaan, koska kaupungitkin vaativat nopeutettuja toimia. Fortum kyllä selvittelee korvaavia toimia ja esim uusiutuva kaasu on minun ymmärtääkseni isosti kiikarissa. Aika näyttää, mutta näyttää nyt siltä, että Suomen isoin hiilivoimalaitos ainakin häviää melko pian ja perässä alkaa menemään muualta maailmasta lisää “vaihdettavia” yksiköitä jne.

Lainojen lyhentäminen tapahtuu selvästikin liiketoimintoja myymällä, nyt on jo enemmän kuin tarpeeksi tavaraa myynnissä että tämä onnistuu.

Investointimääriä ei ymmärtääkseni tämän päivityksen perusteella olla merkittävästi nostamassa, vaikka hiukan tämän vuoden laskeneista investoinneista noustaankin. Ensi vuodelle arvioidaan yhteensä (Fortum+Uniper) 1400 m€ investointeja, tämä osuu hyvin samalle pallokentälle viime vuosien investointien kanssa jotka ovat Fortumilla heiluneet 600-700 m€ ja Uniperilla 600-800 m€ väleissä.

Eli siis itse en näe tässä juurikaan “pakollisen” tulosnousun riskiä, etenkin kun tuo osingonnosto on hyvin kosmeettinen. Vaikka siis toki pientä painetta tähän suuntaan on, kuten ehkä pitääkin olla ![]() Sähköntuotannon osalta näen myös lähivuosina paljon enemmän voitettavaa kuin hävittävää, ottaen huomioon korkeat suojausasteet (pieni downside) ja Saksasta häviävä ydin- ja hiilivoima jonka arvioin nostavan Uniperin kaasutuotantomääriä suorastaan dramaattisesti (iso upside). Tämä muutos ei oletettavasti vielä näy ainakaan täysissä määrin tuotantoennusteissa, eli siis käytännössä siellä on paljon kapasiteettia käytettävissä joka hyötyy täysissä määrin siitä jos/kun iso ja nopea markkinamurros saa aikaiseksi kaasutuotannon kannattavuuden nousua.

Sähköntuotannon osalta näen myös lähivuosina paljon enemmän voitettavaa kuin hävittävää, ottaen huomioon korkeat suojausasteet (pieni downside) ja Saksasta häviävä ydin- ja hiilivoima jonka arvioin nostavan Uniperin kaasutuotantomääriä suorastaan dramaattisesti (iso upside). Tämä muutos ei oletettavasti vielä näy ainakaan täysissä määrin tuotantoennusteissa, eli siis käytännössä siellä on paljon kapasiteettia käytettävissä joka hyötyy täysissä määrin siitä jos/kun iso ja nopea markkinamurros saa aikaiseksi kaasutuotannon kannattavuuden nousua.