Höpö höpö. Tällaista voi aina heitellä, mutta Venäjäkään ei ole niin tyhmä, että irtisanoisi kaikki suhteet länsimaihin yhden Ukrainan tilanteen takia.

3 tykkäystä

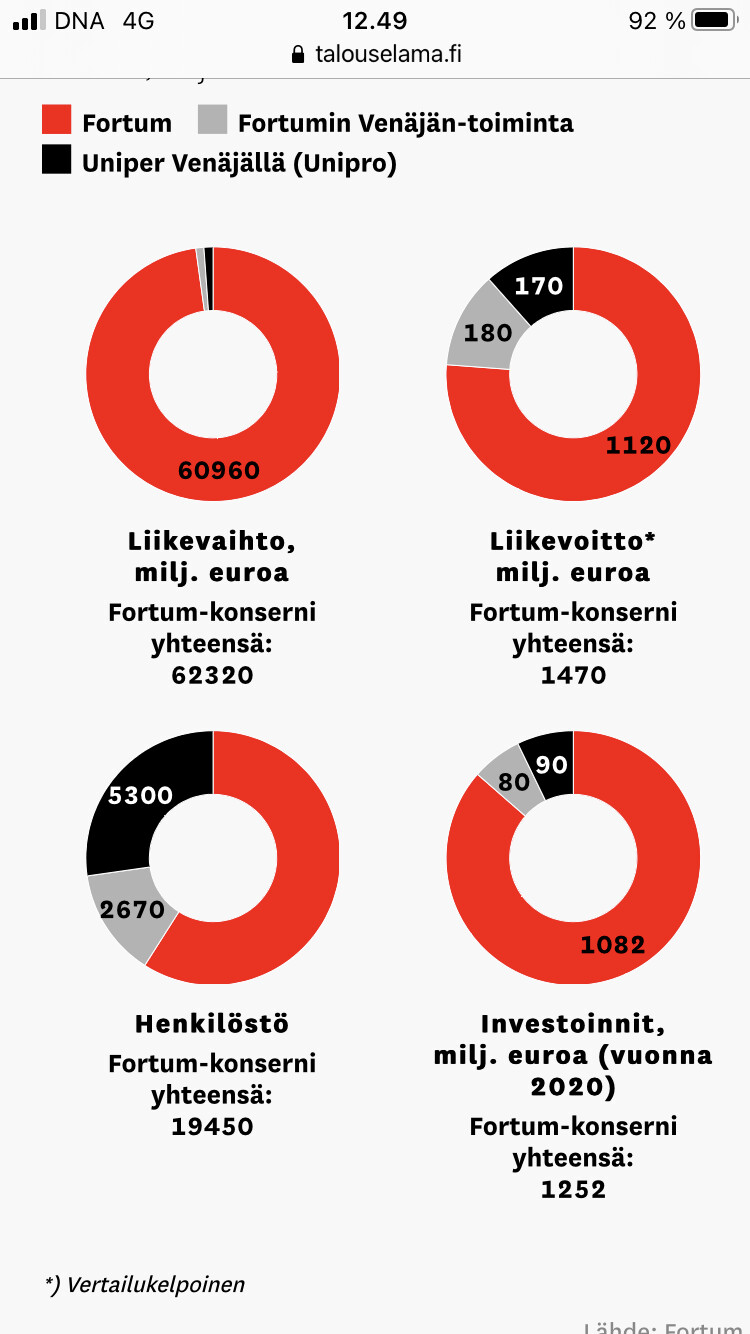

Fortum-Uniperin Venäjä-riskin kokoluokkaa pystyy parhaiten arvioimaan näiden ympyröiden avulla (pe postaamastani Talouselämän jutusta).

Ehkä oleellisin luku on osuus voitosta eli F-U:lla yhteensä noin 1/5. Yhtiökaksikon Venäjä-investointien arvioidaan olevan 10 miljardin € tienoilla, mutta mikä niiden myynti- tms. arvo onkin toinen juttu mm. kuralla olevan ruplan takia.

Toki kirkas enemmistö yhtiökaksikon arvo-omaisuudesta on lännen puolella.

18 tykkäystä

Miksi oletat että näin käy? Milloin viimeksi suomalaisen pörssiyrityksen omaisuus on konfiskoitu tuolla tavalla? Anna vaikka muutama esimerkki.

2 tykkäystä

Hankala minun on muiden suosituksia kommentoida. Meillä on vähennä-suositus ollut jo pidempään.

Ukrainan mahdollisen sodan suorat vaikutukset eivät näkemykseni mukaan ole Fortumille mitenkään massiivisia, mutta siitä voisi käynnistyä ikävä ketjureaktio. Ongelmia voisi tulla sanktioiden ja pakotteiden kautta, ja sitten jos Venäjältä kaasua ei enää virtaisikaan Eurooppaan, niin se iskisi aika suoraan Uniperiin. Yleisesti ruplan kautta voisi tulla taas iskua tulokseen ja kassavirtoihin. Ja tietysti mainehaittaa voisi tulla paljonkin, varmaan joutuisi liiketoiminta suurennuslasin alle ja siinä poliittisessa välikädessä olisi kyllä hankala taiteilla. Näiden arvottaminen on erittäin hankalaa, mutta kyllähän ne varmasti painavat Fortumin hyväksyttävää arvostusta.

Se, että Venäjä vain “takavarikoisi” Fortumin (ja Uniperin) voimalat ja liiketoiminnan Venäjällä, on mielestäni vielä kaukainen uhka. Mutta spekuloidaan nyt hieman, vaikken tähän uskokaan. Venäjän liiketoiminnan menettäminen ei ehkä olisi niin suuri isku, mitä monet ajattelevat: Venäjä tekee tietysti tulosta ja kassavirtaa, minkä menettäminen olisi erittäin ikävää. Mutta se toisaalta on selkeä rasite maineelle ja tuottaa C02-päästöjä (vaikkakin valtaosin kaasua). Fortumin hyväksyttävä arvostustaso (siis esimerkiksi hyväksyttävä P/E) todennäköisesti nousisi samalla, kun tulos ottaisi toki iskun tuosta sopasta. Tietysti alussa olisi varmaan erilaista paniikkia ja olisi hyvinkin relevanttia miettiä, miten esimerkiksi luottoluokittajat tähän reagoisivat. Mutta pidemmällä aikavälillä tilanne voisi oikaistua suhteellisen hyvinkin, kun katseet kääntyisivät Fortumin muuhun portfolioon.

Venäjä on jo nyt kuitenkin kyseenalainen “assetti” ja Fortumin profiili olisi huomattavasti houkuttelevampi ilman sitä. Lisäksi tietysti sijoittajien kannalta on oleellista, että Venäjän liiketoiminnat on monissa papereissa jo lähes arvottomia. Siis vaikka niiden uskotaan kyllä Fortumilla pysyvän, merkittävää arvoa niille ei anneta, jolloin “isku” olisi tietysti pienempi. Mutta tuskin markkina siitä kuitenkaan lyhyellä aikavälillä innostuisi, varsinkin kun painetta on tullut laajemminkin osakemarkkinoilla.

Mielestäni nykyinen erittäin korkean epävarmuuden pitkittyminen olisi erittäin ikävä skenaario. Markkinat eivät antaisi Venäjän liiketoiminnalle juurikaan arvoa, myyminen olisi erittäin vaikeaa (ostaja määrittäisi hinnan?), ja tietynlainen uhka sodasta, sanktioista, maineesta ja muusta vastaavasta olisi koko ajan päällä. Poliittista painetta tulisi varmaan joka suunnasta, varsinkin kun huomioidaan Euroopan energiapoliittinen tilanne. Eli vaikka luodit eivät käsittääkseni vielä (merkittävässä määrin) lennä, niin kova ristipaine tässä on päällä joka tapauksessa. Ja ainakin itse pidän realistisena, että tietty uhka jatkuisi pitkään, vaikka nyt selvittäisiin ilman suurempaa konfliktia. Fortumin kannalta siis ikävä tilanne joka tapauksessa.

En itse edelleenkään näe mitään järkeä siinä, että Venäjä hyökkäisi Ukrainaan. Mutta sodassa lienee erittäin harvoin järkeä, ja silti niitä on ihmiskunnan historia täynnä. Krimin kohdalla Venäjä sai selkeän strategisen hyödyn, muussa Ukrainassa en sellaista näe. Sen sijaan se suututtaisi monia, ja siellä olisi kuitenkin myös ihan oikea vastustaja - venäläisiä kaatuisi, jolloin voisi tulla enemmän painetta myös Venäjän sisältä. Tällä hetkellä pidän mahdollisena, että Yhdysvallat liioittelee osittain sodan uhkaa, jotta maailman katseet pysyisivät Ukrainassa ja Venäjän mahdollisesi rakentelemat “Mainilan laukaukset” tuomittaisiin varmemmin. Onko tämä sitten hidaste vai este, vai onko taustalla muu peli, en tiedä. Tämä keskustelu kuuluisi jo varmaan toiseen ketjuunkin, joten lopetan spekulaatiot tähän.

Tässä nyt hieman omia ajatuksiani, toivottavasti vastasi suunnilleen kysymykseesi. Korostan että nämä ovat minun hajanaisia ajatuksia ja spekulaatioita, eivät ennustuksia tulevaisuudesta. Katsotaan miten tilanne kehittyy. Ensi viikolla tulee joka tapauksessa Uniperin tulos ja sitä seuraavalla onkin jo Fortumin vuoro. Olisi mukava, jos voisi keskittyä edes tuolloin vain liiketoiminnan kehitykseen, mutta se lienee liikaa toivottu. Energiamarkkinatkin on kuitenkin tilanteeseen sidoksissa.

54 tykkäystä

Näin arvauksena veikkaisin, että aika monikin suomalainen pörssiyhtiö on tullut huijatuksi tavalla tai toisella jossain kehitysmaassa? Mitä tulee Venäjäriskiin, niin en alkaisi lähestymään asiaa Suomalaisten pörssiyhtiöiden kautta, vaan siitä mitä Venäjällä on historiassa on tapahtunut.

Lähihistoriasta löytyy esimerkkeinä Bashfnet (2014) ja Yukos (2004), joissa sijoittajat tulivat käytännössä ryöstetyiksi. Pidempää historiasta sitten tietysti mitä NL:ssä tapahtui.

Toisaalta uskon, että tähän on varauduttu Suomalaistenkin osakkeiden osalta jo kohtuu hyvin ja Venäjän businekset arvostettaneen markkinalla johonkin pe 2-8 tasolle? Tällöin hinnassa on jo sitä worst case skenaariota mukana.

1 tykkäys

En nyt lähde enempää tätä sinänsä hyvin mielenkiintoista aihetta spekuloimaan, kun tuo Uniperin osake liitelee kaikesta huolimatta edelleen erittäin korkealla tasolla. Olen ainakin ymmärtänyt, ettei Fortum ole valmis maksamaan näitä tasoja - siis edes ennen tilanteen huomattavaa kiristymistä. Katsotaan jos tuolla tulisi suurempaa liikettä, niin spekulaatiot voisivat olla paljon relevantimpia.

4 tykkäystä

On näitä rosvouksia ollut, mahtaako olla suomalaisilla, näistähän ei paljon huudella. Riskipreemiota pitää olla tuossa maassa.

1 tykkäys

Okei, mutta tuo nyt ei kuitenkaan ole omaisuuden haltuunottoa vaan painostamista myynteihin jolloin Shellillä jäi vielä osuus. Shell taisi tuossa myydä osuuden Gazpromille. Ainakin omasta mielestäni merkittävästi eri asia kuin omaisuuden haltuunotto. Mutta tiedä sitten mitä tuolla “taskuun sujahtamisella” tarkoitettiin.

1 tykkäys

En tunne tuon yksityiskohtia. Myynti pakotettuna ei ole sellaista mitä demokratioissa tarkoitetaan myynnillä. Vähemmistöosuus Venäjällä ei välttämättä ollut Shellin tavoitteena.

3 tykkäystä

Tarkoitinkin näkemystä koko tähän keissiin, enkä analyytikoiden arvioihin, kuten viestistäni helposti saattoi tulkita.

Kattavasti asiaa pohditkin, kiitos!

Itselleni liikaa Fortumia omistavana tämä Putinin ”sotaharjoitus” tulee kyllä kalliiksi, mutta toivottavasti aika korjaa.

2 tykkäystä

Itselle Fortumin holdaaminen ei tule lainkaan kalliiksi, kun ei myy niin ei maksa mitään. Ostan lisää jos rysähtää kunnolla ja ensimmäistä erää holdattu 19 vuotta.

Kaiken kaikkiaan Venäjän toimet mahdollistavat monelle Fortumiin sijoittamisen paremmalla tuotto-odotuksella.

26 tykkäystä

No joo, siis ”paperilla” kalliiksi. Meinaan pysytellä myyntinappulasta erossa kaikesta huolimatta ja toivottavasti osinko rullaa jatkossakin.

4 tykkäystä

No niin….

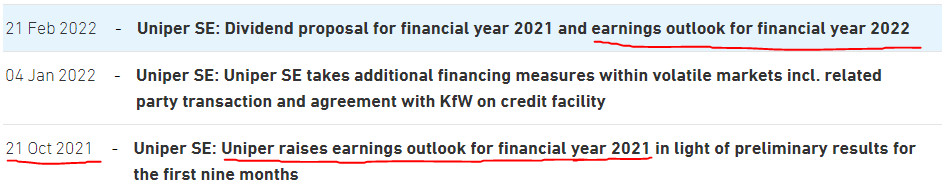

The Board of Management of Uniper SE (Uniper) today resolved to propose to the Annual General Meeting taking place on 18 May 2022 a dividend payment for the financial year 2021 of €0.07 per share (2020: €1.37). Accordingly, the total planned dividend payout for 2021 amounts to approximately €26 million (2020: €501 million) which represents the minimum dividend under German stock corporation law.

Given the continued high volatility on the energy markets, the geopolitical situation and the increasing momentum of the European energy transition, Uniper is placing a stronger focus on liquidity and investment capacity, which is reflected in the dividend proposal and supported by Fortum Oyj, Uniper’s major shareholder.

The annual financial statements, including the proposal for the appropriation of profits, are expected to be submitted to the Supervisory Board of Uniper for adoption at its meeting on 22 February 2022.

The results for the financial year 2021 will be published as planned on 23 February 2022.

In a continuously challenging environment, Uniper expects an Adjusted EBIT of €1.0 to 1.3 billion and an Adjusted Net Income of €0.8 to 1.1 billion for the 2022 financial year based on a strong power generation and gas midstream business. Both the outlook for Adjusted EBIT and Adjusted Net Income are above market expectations.

For the time being Uniper does not plan to decide on a dividend policy.

The key figures used are explained in Uniper SE’s annual report. Uniper SE’s annual report for the financial year 2021 will also be published on 23 February 2022 and is available at www.uniper.energy.

4 tykkäystä

Tämän myötä varmaankin Fortuminkin osinko joutunee leikkuriin? Toisaalta viime vuoden osinko oli 995 miljoonaa, joten tämä voitasiin kattaa taseesta helposti myytyjen omaisuuserien ansiosta. Ellei nämä kaikki rahat sitten ole kiinni Uniperin vakuuksissa…Tälle vuodelle kuitenkin positiivinen näkymä.

Markkinareaktio mielenkiintoinen kun FUM laskee 4x enemmän kuin Uniper ![]()

e. Nyt markkina tajusikin että Uniper ennustaa 20 % markkinan odotusta parempaa -22 vuoden tulosta. Ohjeistus lähes sama kuin viime vuodelle.

2 tykkäystä

Luotetaan pääomistajan rahan tarpeeseen ja siten 1,12-1,15€ osinkoon.

1 tykkäys

Eikö tuossa ole pääasiassa hyviä uutisia? Adjusted EBIT1,0-1,3 miljardia (1,0 miljardia 2020) ja Adjusted Net Income 0,8-1,1 miljardia€ (0,78 miljardia). Osingon leikkaaminenkin periaatteessa hyvä asia sillä ymmärtääkseni tällä hetkellä ei todellakaan ole pulaa hyvistä investointikohteista. Tietysti tuo likvideettikommentti saattaa tarkoittaa, että rahaa täytyy vain pitää kassassa kaiken varalta entistä enemmän. Eli tuo osingon leikkauksen hyvyys tai huonous riippuu siitä millaista tuottoa tuolle sisään jätetylle osingolle saadaan. Minusta tässä tilanteessa Fortumkin kannattaisi muuttua “kasvuyritykseksi” ja käyttää mahdollisimman suuren osan tuotoista uusiin investointeihin osingon maksun sijaan.

3 tykkäystä

Näissä piirakoissa venäjäriskiksi määritelty ilmeisesti vain Venäjällä sijaitsevat investoinnit. Jos Ukrainassa alkaa täysimittainen sota olisi yllätys jos kaasuntoimitukset maan läpi ei häiriintyisi vahingossa tai jonkun tahon toimesta tahallaan.

Jos EU maat asettavat rajuja sanktioita, itse pitäisi pienenä ihmeenä jos kaasun toimitukset jatkuisivat normaalisti vaikka putket ukrainan läpi pysyisi kunnossa ja venttiilit auki. Sanktiot ilmeisesti vähintäänkin haittaisi kaasukauppaa. Venäjälle ei taitaisi taloudellisessa mielessä olla mikään ongelma lopettaa äkillisesti kaasuntoimituksia eurooppaan vaikkapa pariksi kuukaudeksi.

Fortumin osakekurssi samaa suuruusluokkaa kuin viime kesänä, jolloin Venäjä riski oli huomattavasti vähäisempi. Itselle tulee nykykurssista fiilis, että osakekurssissa on hankalasti arvioitava iso riski mitä ei ole juurikaan hinnoiteltu osakkeeseen.

4 tykkäystä

Näistähän osa on jo sijoittajien tiedossa ja osan pystynee (on pystynyt) aavistelemaan kun tietää kenen kanssa Fortum toimii.

8 tykkäystä

Tuo tulosohjeistus on sama kuin jo lokakuussa annetussa posarissa, ei siis mitään uutta tietoa sen suhteen.

Ei tästä kyllä mitään aidosti positiivista kulmaa saa hakemallakaan. Osingonleikkaus kuvastaa osaltaan tiukkaa likviditeettitilannetta, mikä sekään ei toki sinänsä uusi tieto ole jo aikaisemmin tiedotettujen miljardien rahoitusjärjestelyn ansiosta. Uniperin tulos tulee siis olemaan oikein hyvä, kunhan likviditeettitilanne pysyy hallinnassa, johdannaispositioiden vastapuolet pystyssä, sekä voimalaitokset ja kaasuvarastot suunnitellusti toiminnassa. Jos yksikin näistä feilaa, voi lopputulos olla todella kallis.

Hyvä tarkennus, olihan tässä siis uuttakin tietoa. Seison korjattuna.

4 tykkäystä

Ei ole annettu -22 vuodelle ohjeistusta aiemmin. Lokakuun posari koski vuotta 21.

Nopeaa toimintaa @Juha_Kinnunen! Tack!

12 tykkäystä