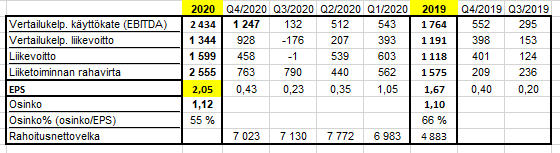

- Liikevoitto oli 458 (401) miljoonaa euroa

Tuossa raportin laskentatavassa taitaa olla eroa taulukon lukuihin, kun myös Q4/2019 luku eroaa?

Tuossa raportin laskentatavassa taitaa olla eroa taulukon lukuihin, kun myös Q4/2019 luku eroaa?

Tätähän sitä tuli haisteltua kun Fortumiakin sai naurettavan halvalla viime keväänä. Hienoa tekemistä, ja focus on oikean suuntainen tästä eteenkinpäin.

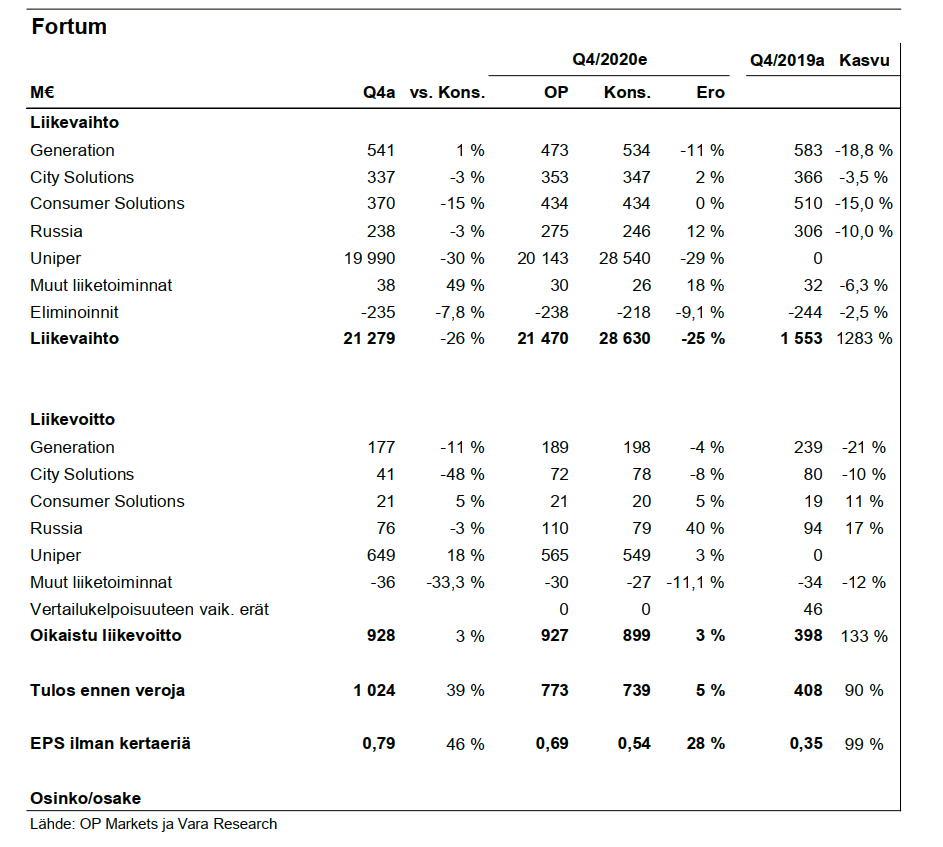

Vertailukelpoinen käyttökate 1 247 M€, Kinnusen ennuste 1 226 M€

Vertailukelpoinen liikevoitto 928 M€, Kinnusen ennuste 904 M€

En pitäisi lainkaan huonosti osuneina ennusteina Fortumin kaltaisen yhtiön kohdalla ![]()

Taitavat näihin liittyä erot.

Fortum julkaisee alustavan Uniperin hankintamenolaskelman mukaiset oikaistut luvut | Kauppalehti

Tsekkasin samaa. Fortum on vaihtanut lukuja, jopa vuoden 2019 ![]()

Pientä säätöä. Korjaan omaan taulukkoon nuo Fortumin tekemät muutokset.

Headline EBIT:issä (928m) 57m positiivista one-offia liittyen Uniperin konsolidointiin.

Taloussanomat: Loppuvuoden tulos jäi odotuksista.

Tästä mediakatsausta vähän Talsaa laajemminkin:

e. Lisätty Ylen uutinen, jonka otsikossa haistan jonkinlaista latautuneisuutta ![]()

Hienosti olet Juha ollut tilanteen tasalla viimosen vuoden! Kiitos hyvästä analyysistä myös Fortumin kohdalla!

Joku fiksumpi voisi ehkä avata tota markkinareaktiota Fortumin lukuihin? ![]() Ei sinänsä että itse myisin, kun targetti on Long salkkuun ja +10k osaketta. Taas sai pari sataa halvemmalla.

Ei sinänsä että itse myisin, kun targetti on Long salkkuun ja +10k osaketta. Taas sai pari sataa halvemmalla. ![]()

Jos luvut on “OK, osui” niin väliaikainen myyntipaine osaria pelaavilta on taattu. Nykyään pitää vetää hurja biitti että raketoi ![]()

(uusi osaripeluu: Myy juuri ennen osaria, osta osarin jälkeen takas? ![]() )

)

Tänään näyttää myös aamulla muutenkin olevan pientä dipinpoikasta ilmassa. Ei mitään ihmeellistä, mutta “iik punaisia palkkeja”.

Jos suojaushinnat olivat pettymys, niin sehän laskee tulevaisuuden odotuksia. Jätän pallon kuitenkin viisaammille ![]()

Tämä on myös totta Fortumin kohdalla - peruutuspeili (kvartaalin tulos) vs tuleviin tuottoihin vaikuttavat yksityiskohdat. Monia ei peruutuspeilin kuva kiinnosta…

Kiitoksia vastauksista/avauksista. Itseäni ei moinen säikytä, lisää vaan säästöön Fortumia dipeistä. Eikä yksittäiset ostot/yksittäisten ostojen miinukset pahemmin vaikuta lopputulokseen.

Minun pikakommentti olikin jo julkaistu tänne, mutta tässä nyt uusintana:

Jos huomioidaan tuo Uniperin tuloskontribuution “ylitys”, joka käsittääkseni liittyy noihin hankintamenolaskelman tarkentumisen kautta tuleviin oikaisuihin, niin kyllä “vanhan Fortumin” operatiivinen tulos jäi lopulta hieman odotuksista. Todennäköisesti selittää tuota negatiivista kurssireaktiota. Näkymissä nyt ei minusta kuitenkaan ollut mitään uutta ja ihmeellistä, mutta markkinoiden yleisiä odotuksia on tietysti hankala kommentoida.

Positiivista on, että kun tuo Uniperin hankintamenolaskelma saadaan lopulta naulattua, pitäisi näiden lukujenkin hiljalleen rauhoittua. Todella hankala tulkita tätä kokonaisuutta, kun historiallisetkin luvut liikkuu ja vertailukelpoisessakin luvuissa on poikkeuksellisia ja kertaluontoisia eriä.

Noh, katsotaan. Lukuharjoitukset jatkunee koko viikonlopun. En voi sitten tännekään oikein enää kommentoida, kun on niin sanotusti tutkimus käynnissä. Mutta palataan asiaan viimeistään maanantaina, kun on uusi näkemys ulkona. Hyvät viikonloput!

Erikoista näissä excelin luvuissa oli että jopa 2019 lukuja oli säädelty uusiksi.

OP:n Henri Parkkisella oli aamulla instagramissa Fortum tuloslive. Linkin kautta voi käydä kuuntelemassa Henri Parkkisen kommentteja instagramin videolta (26 min):

https://www.instagram.com/p/CMT8VKaFbaW/

Kirjasin muutamia huomioita tuosta livestä:

2 min: “Ei syytä merkkittävään kurssireaktioon.”

3 min: Ydinvoimatuotanto jäi 10% OP:n ennusteita alemmaksi. City Solutionsin osalta Q4 oli selkeä pettymys suhteessa ennusteisiin.

5 min: odotettiin Fortumin pystyvän nostamaan suojauksia v. 2022 osalta. Näin ei käynyt.

6 min: Markkinatilanne:

7 min: vuoden 2021 teemat:

9 min: Fortumin tasejärjestelyt

15 min: Fortumille sähkönhintaliikkeessä yksi euro / megawattitunti aiheuttaa vuositasolla noin 45 miljoonan euron tulosvaikutuksen ilman suojauksia

Lopussa vastauksia katsojakysymyksiin, esim:

23 min: tärkeimmät tekijät, jotka luovat Fortumissa arvoa pitkän aikavälin sijoitukselle?

-Sähkön hinta kasvaa, Fortumilla erittäin vahva tuotantoportfolio erityisesti Pohjoismaissa, tulevaisuudessa vesivoiman arvo korostuu

Jottei menis liian helpoks