Rauramo ei ottanut kantaa tuohon Oslon kaukolämmön divestointiin muuten kuin; “…yleensä myynteihin liittyy, Osloa lukuun ottamatta strateginen tarkastelu ennen myyntiä…” - ei suora sitaatti. Miksi Oslo myytiin ilman normaalia protokollaa firmassa? Likviditeettitarve edelleen Uniperin takia suuri? Firman sisällä hiljaisia epävarmuuksia edelleen sen kanssa vakuutteluista huolimatta?

Vähän muutenki ehkä kakisteli Uniperin asioiden ja niiden osingon sun muun suhteen?

Itsellä ainoa mietintä Fortumin suhteen nimenomaan tuo Uniperin ja Venäjän kaasun, sekä siihen liittyvien kaasujohdannaisten avioliiton suhde, ja jäi kyllä maku että edelleen aiheuttaa happoa Rauramolle tuo asia.

EDIT: alkoi jo epäilyttämään että irtosiko se osinko tänään

EDIT2: aloittiko Fortum jo omien osto-ohjelman. Valtuutus 20 milj. kpl ja kannattaahan ne ostaa, kun kurssi on huumori-hinnoissa

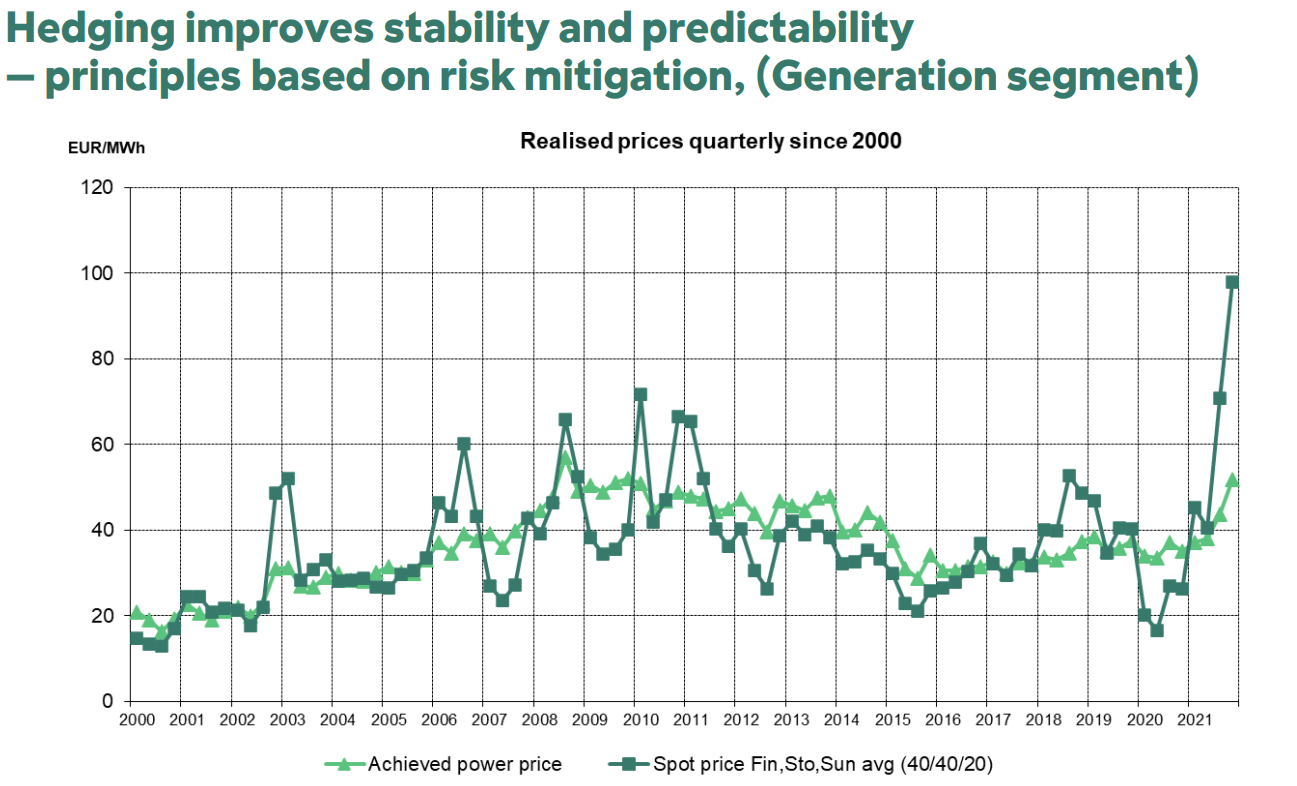

Varmasti vaikea kysymys mutta kysyn silti. Onko 72 e / Mwh alin taso seuraavat 50 vuotta eteenpäin sähkön hinnalle ? Onko tuo 72 e / Mwh liian varovainen ? Mitä sähkön hintaa veikkaatte että ei nähdä alempaa numeroa tästä päivästä seuraavat 50 vuotta ?

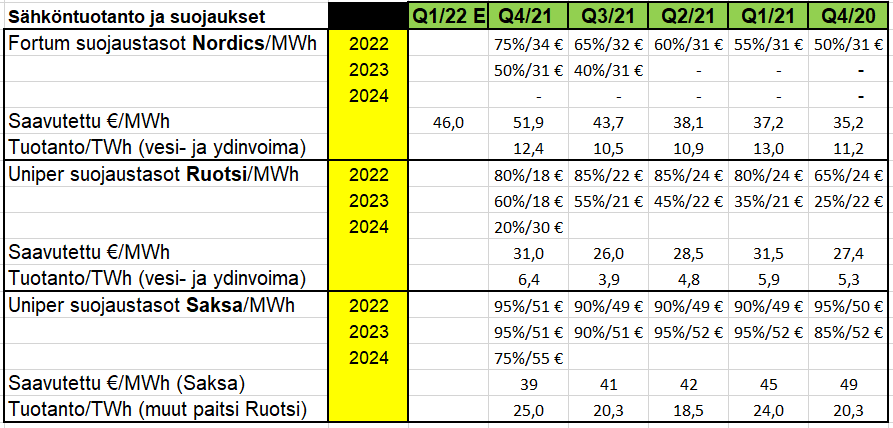

Uniper on ryssinyt suojauksena tälle ja ensi vuodelle. Onneksi Fortum on ottanut tammikuusta lähtien haltuunsa myös heidän suojauksiensa pyörittelyn Ruotsin kaban osalta. Uniperin kapasiteetti on kuitenkin huomattava Ruotsissa.

Vaikka kaikki muu rompe myytäisiin/menetettäisiin niin Fortumin portfolio Suomi/Ruotsi energiatuotannossa on mieletön. MarketScreener ennustaa vuodelle 2024 osinkoa 1,30 €.

EDIT: tästä vielä pääset katsomaan futuureja tosi kauas eteenpäin. Kysymäsi 72 € on hiukan hankala Market Prices - Nasdaq (nasdaqomx.com) Tänään näyttää jo kaupattavan vuoden 2027 futuureja, hintaan 36,35 €.

Vaikuttaako Ruotsissa suljettavat ydinvoimalat miten tuohon Suomen sähkön hintaan ? Tuleeko Suomeen vaikuttavaa kapasiteettia enemmän kuin sähkön kysyntä kasvaa vai vähemmän ? Jos sähkön kysyntä kasvaa nopeammin kuin kapasiteetti ja ydinvoimaa ajetaan Ruotsissa alas niin luulisi että taso loikka nähtäisiin ? En tiedä sen tarkemmin puhdasta speculaatiota.

Ja siis spot sähkön hintaa ihmettelen. Kun metsään tulossa tuulivoimala

Ruotsissa ei suljeta lähitulevaisuudessa ydinvoimaa. Tämän hetkinen tilanne:

OL3 tuo Suomeen 1600 MWh kabaa lisää. Siitä on nyt jo käytössä n. 330 MWh. Fortumin osuus on 400 MWh.

Yo kaballa päästään eroon Venäjän tuonnista ja itse en usko tämän halventavan hintoja. Norjassa on avattu uusia Interconnecteja UK:hon, jonne yhä enemmän viedään “halpaa” Norjan vesivoimaa.

Kaikki vaikuttaa kaikkeen ja on tosi vaikea päätellä mitä tästä sopasta syntyy, kun on niin paljon kokkeja.

En sijoittaisi tuulivoimaan, kun tukiaisia ei enää tule.

Jos joku haluaisi ostaa/kaataa virtuaalimetsäni, niin ehkä sitten myynti käypään hintaan tai hyvä vuokra. Kunhan ei tarvitse seurata vierestä kovaa matalataajuista huminaa ja kuolevia lintuja

Eli ei veikkauksia ? Oma veikkaukseni haarukaksi on 45e- 72e Mwh. Erään tuulivoimayhtiön taulukosta scenaario 2 ja scenaario 3 Ehkä lähempänä 45e Mwh. Kun kattelee tuota postaamaasi historia dataa Vuokraan siis maata tuulivoimayhtiölle ja korvaus muodostuu osittain spot hinnan mukaan

Alkaa vähän jännittämään, toipuuko Fortum isosta osingosta jo saman päivän aikana. Lähellä se ainakin on, ja syynä tietysti muutenkin eufoorinen päivä. Kaikki muut isoset tukevasti vihreällä.

Väittäisin että käynnissä on pienehkö Short Squeeze. Ei muuten voi palautua näin äkkiä osinko-dippi.

FIVAlle ei tarvitse ilmoittaa alle 0,5 % shorttauksia tai niitä ei ainakaan julkaista. Tuo prossa on kuitenkin per shorttaaja 4,5 miljoonaa kappaletta.

Fortumilla on pätäkkää irroittaa, ja yhtiökokous eilen hyväksyi 20 milj. kpl omien oston. Jos saisin olla Rauramona muutaman viikon niin pätkisin shorttaajia turpaan. Vähän niin kuin Will Smith- avokkaalla isän kädestä.

EDIT: shorttiporukka taas vähän niskan päällä. Kiva nähdä jääkö tänään miinuksille vai plussalle. Mitään kauaskantoista merkitystä tällä ei kuitenkaan meille Fortum-omistajille ole. Mielenkiintoista kuitenkin…

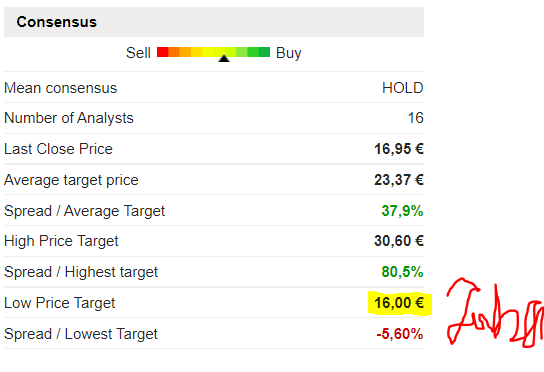

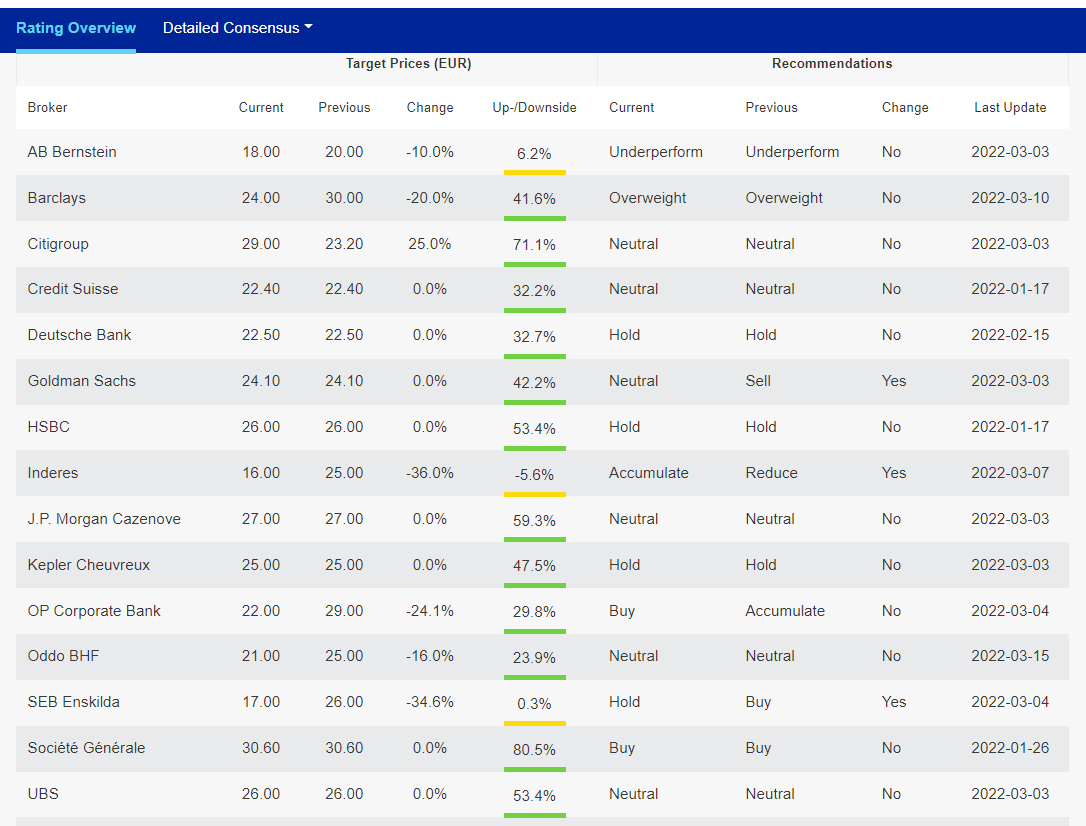

Osinko huomioitu tuotto-odotuksessa. Eli periaatteessa osinko on siis huomioitu tavoitehinnassa. Ehkä selkein tapa on ilmaista, ettei meillä veivata tavoitehintoja osinkojen irtoamisen takia paitsi mahdollisesti jossain poikkeustilanteissa (esim. yritysmyyntien jälkeen maksettavat erityisosingot).

On se jännä tosiaan, että mulla on alin tavoitehinta, mutta suositus silti positiivisempi kuin konsensus (tai ainakin suunnilleen linjassa). Kertoo vaan siitä, ettei nuo isot turhia lähde päivittelemään pienistä ristiriidoista. Voin vaan kuvitella, miten täällä reagoitaisiin, jos olisi hold / neutral jollain 50 %:n nousuvaralla

Tavoitehinnalle voi tietysti naureskella, mutta minulle tosiaan tuo suositus on tavoitehintaa tärkeämpi ja toistaiseksi olen erittäin tyytyväinen suoritukseeni Fortumissa. Alkuvuoden alamäki meni vähennä-suosituksella ja kääntö positiiviseksi osui juuri oikeaan kohtaan. Parempia suorituksia ei ole odotettavissa, joten pitää iloita pienistä voitoista

Suomalaisista kotitalouksista kerätyn muovin määrä kasvaa ja kuluttajat ovat ostopäätöksiä tehdessään entistä kiinnostuneempia tuotteiden alkuperästä, materiaaleista ja valmistuksen vastuullisuudesta. Edistääkseen kierrätysmuovin käyttöä uusissa tuotteissa, Fortum ja K-ryhmä aloittivat viime vuonna yhteistyön kierrätysmuovin käyttökohteiden kartoittamisesta ja lisäämisestä. Yhteistyö saa nyt konkretiaa, kun Kekkilä tuo markkinoille Fortum Circo®-kierrätysmuovista valmistetun pihakompostorin, joka on kuluttajien saatavilla K-Rauta-myymälöissä huhtikuusta alkaen.