Joo “undermines” on tässä tapauksessa “vaarantaa” kyvyn kaasutoimituksiin.

Nyt mietin että mikä reitti sieltä oikeasti jää auki kun mielestäni tuo Puolan putkikin on kiinni?

Joo “undermines” on tässä tapauksessa “vaarantaa” kyvyn kaasutoimituksiin.

Nyt mietin että mikä reitti sieltä oikeasti jää auki kun mielestäni tuo Puolan putkikin on kiinni?

26.4 oli ainakin uutisissa että Gazprom katkaisee kaasutoimitukset Puolaan ja Bulgariaan eli sen perusteella luulisi että tuo putki on kiinni.

UBS:llä ostosuositus:

Sveitsiläispankki UBS:n analyytikko nosti Fortumin osakkeen suosituksen ”osta”-tasolle aiemmalta ”neutraali”-tasolta. Analyytikko viittaa liialliseksi arvioimaansa korjaukseen osakekurssissa Venäjä-riskeihin liittyen. UBS näkee merkittävää nousupotentiaalia, vaikka Venäjä-riskejä on edelleen.

Pankin mukaan osakkeen arvosta on hävinnyt 12 euroa, vaikka Venäjä-liiketoimintojen nollaamisen vaikutus olisi 5-6 euroa osakkeelle. Pankki muistuttaa, että Pohjoismaissa hintojen nousu ja hyvillä arvostuksilla tehdyt divestoinnit tukevat Fortumin uutta 21,5 euron tavoitehintaa.

Itselläni tunteet menevät laidasta laitaan tämän kanssa. Välillä tekisi mieli lyödä kaikki laitaan ja joskus mietin lisäystäkin. Nyt enemmän taas vähentämisen kannalla ja tuollaisella 21,5€ -tasolta laittaisin varmaankin laput myyntiin.

Nyt valmistaudumme vetäytymään hallitusti Venäjältä ja ensisijainen vaihtoehtomme on Fortumin Venäjän toimintojen mahdollinen myynti. Uniperin venäläisen tytäryhtiön Unipron myyntiprosessin odotetaan myös jatkuvan mahdollisimman pian. Nämä prosessit saattavat kestää jonkin aikaa ja edellyttävät viranomaisten hyväksyntää. Olemme myös päättäneet lopettaa Fortum-brändin käytön Venäjällä.

Nyt on oikean vuoden esitys lisätty sivuille:

Sitten vaan perkaamaan.

Yhteenveto näkymistä

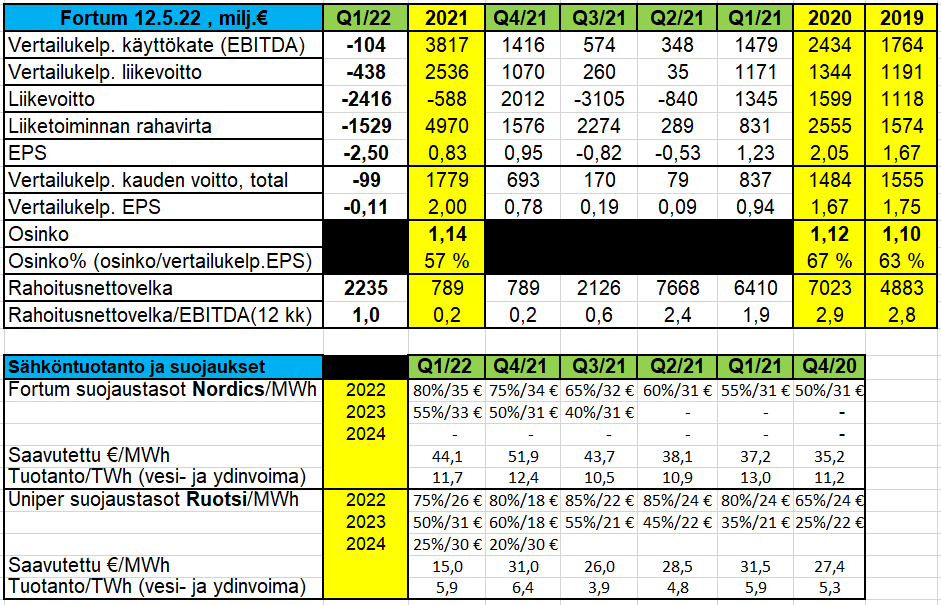

- Generation-segmentin suojaukset pohjoismaiselle tuotannolle: loppuvuodelle 2022 noin 80 % hintaan 35 euroa/MWh, ja vuodelle 2023 noin 55 % hintaan 33 euroa/MWh

- Uniper-segmentin suojaukset pohjoismaiselle tuotannolle: loppuvuodelle 2022 noin 75 % hintaan 26 euroa/MWh, vuodelle 2023 noin 50 % hintaan 31 euroa/MWh ja vuodelle 2024* noin 25 % hintaan 30 euroa/MWh

- Investointien ilman yritysostoja odotetaan olevan noin 1 500 miljoonaa euroa vuonna 2022. Arvio sisältää vuosittaiset kunnossapitoinvestoinnit.

(Uniper on muuttanut suojaustensa raportointia vuoden 2022 ensimmäisestä neljänneksestä alkaen. Lisätietoja Uniperin vuoden 2022 ensimmäisen neljännesvuosikatsauksen materiaalissa)

Fortumin Venäjän tuotannon myynnistä ei saa hyvää hintaa, mutta siitä seuraa myös monia etuja, mm.:

-Venäjä-riski laskee olennaisesti

-Tällöin kiinnittyy paremmin huomio siihen, että yhtiön päätuotanto on lännen puolella ja se on todella arvokasta

-Yhtiön profiili uusiutuvan energian yhtiönä kohenee

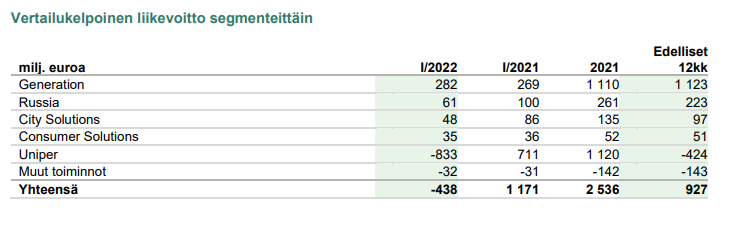

Ainoa mikä oli oikean ajanjakson taulukko oli lontooksi tehty excel, josta sain tarvittavat luvut.

Ruotsin ja Suomen ydin/vesivoiman tuotanto oli yllättävän heikko. Myös saavutettu hinta alitti laskelmani, joten siinäkin on suojaukset pettäneet. Syynä lienee nuo aiemmissa keskusteluissa mainitut Ruotsin suojauksien puutteet.

Pahalta näyttää, kun perustuotekin pettää.

EDIT: Pappa on hyvin kartalla. Kopio Fortumin ovk:sta:

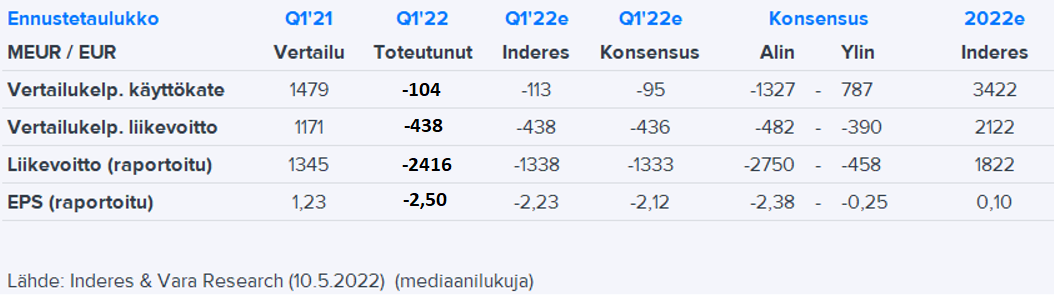

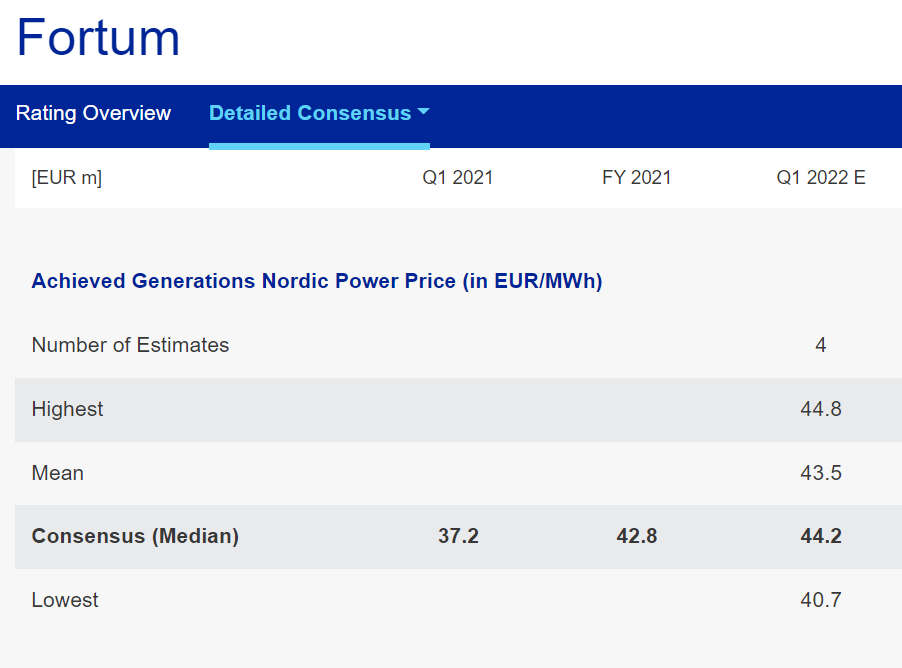

Aika jäätävä tuo konsensuksen haarukka? Mistä se johtuu? Eihän nuo luvut ole edes samalla pallokentällä ![]()

Peukkua Venäjältä vetäytymiselle. Harmillisesti vasta nyt eikä hyvän sään aikana. Se olisi omissa kirjoissani ollut plussa jo ennen Venäjän tämän vuotista hyökkäystä.

Näköjään konsensushaarukatkin viestivät sitä että Uniperin sopimusten laatu ei ole ihan selkeää kaikille. Itse käsitin että heillä on enimmäkseen ostettu suojauksia asiakkaille (ei itselle), eli pääsevät myymään halpaa sähköä, jota voisi tuottaa kaasuvoimaloilla jos sitä kaasua vain saisi jostain. Jos tämä on soppareiden yleisluonne niin lunta voi tulla tupaan jatkossakin.

Fortumin lähetys alkaa juuri kohta: January-March 2022 Interim Report (videosync.fi)

ja

Fortum Q1’22 to 12.5. klo 11:00 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Jälkimmäinen tietysti laadukkaampi.

Kertaerät konsensusta pääosin heiluttaa. Kaikki ei oikaise, jotkut ei laita “vertailukelpoisuuteen liittyviä eriä” ollenkaan. Sillä tavalla voi aiheuttaa järkytyksiä sijoittajille, kun raportoidut luvut eivät ole sinnepäinkään. Mutta aikalailla odotuksiin tuo osui, kun oli tiedossa kertaerät ja Uniperin Q1. Jos näitä ei olisi tiedotettu aiemmin, niin nyt kyllä ihmeteltäisiin.

Meidän vertailukelpoiset luvut osui jopa yllättävän hyvin, kuten tuosta @Hurde viestistä näkyy. Raportoitu liikevoitto oli selvästi huonompi, kun kertaeriä oli tuotu ennakoitua enemmän jo liikevoittotasolle (jossa siis suuremmat oikaisuerät). Kohtuullinen EPS pettymys kuvaa sitten oikein tuon raportoidun tuloksen kehitystä suhteessa meidän odotuksiin.

Kirjoittelen tässä samalla kun kuuntelen konffaa. Toivottavasti asiat meni kuitenkin oikein ![]()

Hyvin ennustettu ![]()

Selvästi et kuulu hevoskuiskaajien suosikkeihin, kun olit laskenut saavutetuksi tuotantohinnaksi 47 €, kuten myös Pappa.

Täällä myös kuunnellaan ja kirjoitetaan. Ei siis olla @Juha_Kinnunen mitään tavanomaisia putkiaivoja…

@Verneri_Pulkkinen ja Markus, siinäpä vasta pari - oli kylmä taikkapa vari Fortum Q1’22: Arvaamaton ympäristö | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus.

Hienoa settiä!

EDIT: laskin äsken mikä SE2:n saavutettu hintaa on, kun kokonaisuutena Fortum saavutti 44,1 €/MWh. Se meni valitettavasti pakkasen puolelle. Tästä herää kysymys että miksi suojata tätä lainkaan, siis SE2?

OP - Q1/2022 Tuloskausi: Fortumin Q1-tuloksesta ei kannata liikaa huolestua

Tosiaan oli Fortumin ovk:ssa SE2:n “suojattu tuotanto” tuottamassa negatiivista kassavirtaa.

Uniperin vesivoima on pääosin SE2-alueella. Uniperin kaasutoiminta on lähtemässä käsistä. Hiilivoima ajetaan alas.

Onneksi jää sentään vähän SE3-alueen ydinvoimaa. Tosin kalliiksi on tullut:

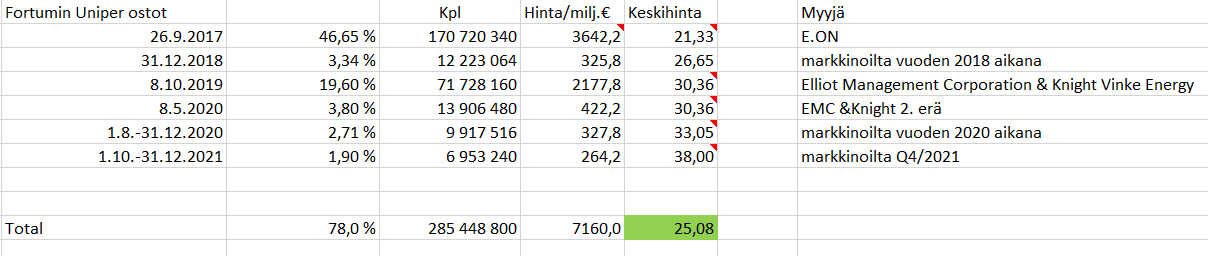

Kalliiksihan nuo vain on tullut. Fortum on ujostellut kertoa faktaa Uniperin osakkeiden ostoista. Excelin viimeisintä kauppaa ei uutisoitu lainkaan ja olenkin arvioinut hinnan ajankohdan keskihinnoilla.

EDIT: muokkasin taulukon virheen

EDIT2: jos nyt oikein kuulin, niin Rauramolta kysyttiin tänään Uniperin tämän hetken omistusosuudesta. Hän ei halunnut kertoa. Tai kysymykseen taisi vastata CFO.

Jep, pienikin tuotantovolyymi SE2:lla näkyy huomattavasti saavutetussa keskihinnassa nykyisessä markkinatilanteessa.

Mutta ei nyt kannata liikaakaan synkistellä. Tämä SE2:n tilanne on ohimenevä ja liittyy poikkeukselliseen markkinamuutokseen joka on lyönyt vanhoilla suojaustavoilla kovasti käsille. On noilla SE2:n vesivoimaloilla siis edelleen iso arvo, ja niidenkin arvo on tässä energiakriisin keskellä kyllä ennemmin noussut kuin laskenut. Vaikka suurimmat futuurihintojen nousut on nähty nimenomaan systeemihinnassa niin mielestäni on selvää, että tällä hetkellä varsin todennäköisesti kestävältä näyttävä sähkönhinnan tasonnousu säteilee osittain myös SE2:n hintoja nostavasti. Lyhyellä tähtäimellä vanhat suojaukset jarruttavat kovasti kassavirtaa, mutta pitkällä tähtäimellä lupa painaa rahaa jatkuu entistäkin suuremmilla voitoilla. Jos hinnat siis todellakin pysyttelevät kestävästi aikaisempaa korkeammilla tasoilla, mitä Venäjän energiasta irtautuminen tukee kovasti.

Itse näen Uniper oston edelleen erittäin hyvänä investointina, ja nyt Fortumilla olisikin erinomainen paikka kasvattaa omistustaan. Ainoat syyt mitkä itse pystyn keksimään miksi Fortum ei näillä hinnoilla olisi käsi alla markkinoilla olisivat, että Fortum tietäisi Uniperin kaasubisnekseen liittyvän isompia riskejä kuin mitä se antaa ulospäin ymmärtää, tai että luottoluokituksen turvaamiseksi taloudellinen liikkumavara ei tätä kertakaikkiaan mahdollista. Molemmat olisivat tietysti kovin huolestuttavia merkkejä.

Hieno analyysi. Ja samaa mieltä tuosta loppuosasta.

En toki synkistele. Kapasiteetti on niin arvokasta että sille on vaikea laittaa hintaa. Vesivoima n. 4-8 miljoonaa/MWh.

ollikohan kirjoitti:

“Itse näen Uniper oston edelleen erittäin hyvänä investointina, ja nyt Fortumilla olisikin erinomainen paikka kasvattaa omistustaan. Ainoat syyt mitkä itse pystyn keksimään miksi Fortum ei näillä hinnoilla olisi käsi alla markkinoilla olisivat, että Fortum tietäisi Uniperin kaasubisnekseen liittyvän isompia riskejä kuin mitä se antaa ulospäin ymmärtää, tai että luottoluokituksen turvaamiseksi taloudellinen liikkumavara ei tätä kertakaikkiaan mahdollista. Molemmat olisivat tietysti kovin huolestuttavia merkkejä.”

Tämäpä tässä juuri kovasti itseänikin mietityttää, missä vika, kun ei kelpaa Uniper alennuksella!? Tokihan juuri Rauramo mainitsi, että Uniper vain lykkäsi varastokaasuntoimituksiaan Q1:llä saadakseen paremman hinnan Q2:lla ja Q3:lla, mutta mitenkähän mahtaa potentiaalisille voitoille käydä, jos Venäjä tykkänään katkaisee kaasutoimitukset ja Saksassa systeemi valtiollistetaan, Ei kai Uniper siinä tapauksessa kaasua vapaiden markkinoiden hintaan pysty myymään vaan kaikki menee valtion määrittelemillä ehdoilla. Moraalisesti voisi olla epäilyttävää, että Uniper saisi jotakin ylimääräisiä maksuja kattaakseen yliviritetyt spekulointipositionsa. Sitä en sitten osaa sanoa, menisikö huonoimmassa tapauksessa vain tämän vuoden tulos lopullisesti piloille vai olisiko tällä pitkäkantoisempia seurauksia.

Yritin jo ennen Ukrainan sodan puhkeamista saada kommenttia @Juha_Kinnunen , kun Uniperin osakekurssi alkoi vasta lievästi ottamaan osumaa tilanteen kiristymisestä Ukrainan rajoilla, silloin Juha ei ollut vielä innostunut spekuloimaan:

“En nyt lähde enempää tätä sinänsä hyvin mielenkiintoista aihetta spekuloimaan, kun tuo Uniperin osake liitelee kaikesta huolimatta edelleen erittäin korkealla tasolla. Olen ainakin ymmärtänyt, ettei Fortum ole valmis maksamaan näitä tasoja - siis edes ennen tilanteen huomattavaa kiristymistä. Katsotaan jos tuolla tulisi suurempaa liikettä, niin spekulaatiot voisivat olla paljon relevantimpia.”

Lisäys: Toim.huom. Uniperin kurssi oli tuolloin 20.2 vielä yli 38 euron tasoilla.

Hiukan ihmetyttää tuo että kaasu on pidetty kalleimpaan ja kylmimpään aikaan säiliössä. Rauramo selitti myös että tämä oli kannattavaa ja tulot siirrettiin loppuvuoden kvartaaleille. Samaan aikaan kuitenkin on myyty uutta putkikaasua asiakkaille. En ymmärrä tämän pointtia lainkaan.

Onko Fortum/Uniper määrätty Saksassa sosiaalitoimistoksi?