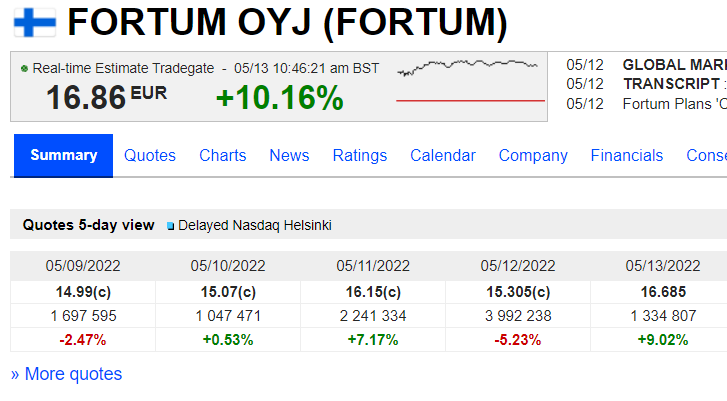

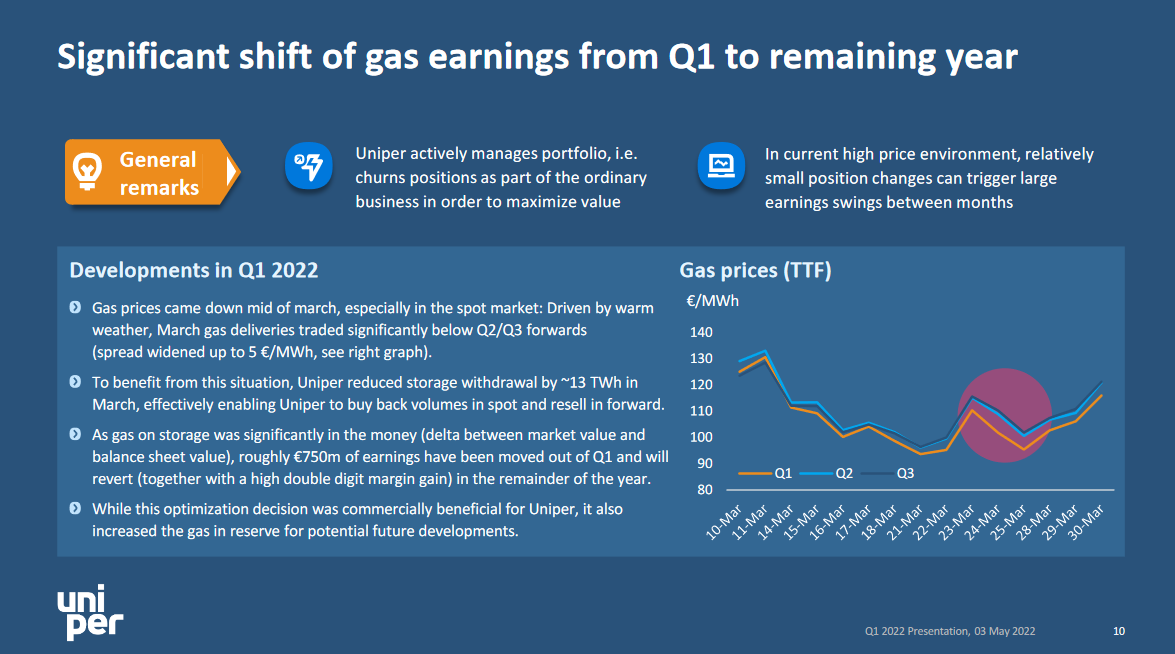

Käytännössä kaasun SPOT-hinnat ovat olleet osittain Q1:n aikana alhaisempia kuin tulevien kvartaalien futuurihinnat, jolloin varastoissa olevaa kaasua on kannattanut säilöä edelleen ja “rullata” eteenpäin myymällä asiakkaille SPOT-kaasua varastokaasun sijaan. Uniper on siis käyttänyt kaasuvarastojaan kuten niitä kuuluukin käyttää, hyödyntäen eri aikajaksojen hintaeroja markkinoilla. Tämä on selitetty Uniperin osarissa oikein kivasti auki (kuva alla).

Tämänkaltainen optimointi on Uniperille business as usual, ja esim Q1/2020 tehtiin täysin samalla tavalla. Silloin erona vain oli se, että silloin varastossa oleva kaasu oli kalliimmalla ostettua kuin sen hetkiset markkinahinnat, jolloin tämä täysin samanlainen rullaus realisoi isot voitot heti ja siirsi tappiot seuraaville kvartaaleille. Nyt kun varastossa oleva kaasu on ostettu halvemmalla kuin markkinahinta, niin rullaus realisoi heti isot tappiot, mutta siirtää vielä isommat voitot seuraaville kvartaaleille.

Lyhyesti sanottuna Uniper on tässä tehnyt jälleen kerran juuri sitä miksi sen Global Commodities yksikkö on kyennyt tekemään muikeaa tulosta vuodesta toiseen. Eli optimoinut aggressiivisesti assettejaan. Tässä leikissä yhden kvartaalin tulos voi olla ihan mitä vain, kuten on jo aikaisempinakin vuosina nähty.

Huomionarvoista kuitenkin on, että vaikka Uniper on varastokaasua rullaamalla siirtänyt tuottoja seuraaville kvartaaleille, niin sen kaasuvarastojen täyttöaste Q1 lopussa oli ainoastaan 19%. Tämä on viimeisen 7 vuoden aikana toiseksi alin lukema, vaihteluväli on ollut 16% - 71%. Jos rullausta ei siis olisi tehty, niin Uniperin varastot olisivat olleet lähes täysin tyhjät Q1:n lopussa.

Tämä on äärimmäisen hyvä kysymys, olen miettinyt ihan samaa. Riskejä tähän kieltämättä siis liittyy, mutta näen tämän riskin paljon pienempänä kuin sen, että Uniper olisi ajanut varastonsa lähes tyhjiksi jolloin lyhyetkin keskeytykset Venäjältä tulevan maakaasun toimituksissa olisivat voineet tehdä erittäin rumaa jälkeä tulokseen.

Nyt siis riskinä mahdollisesti on se, että 750m€ voitot jotka rullattiin seuraaville kvartaaleille jää saamatta. Jos varastoja olisi kuitenkin ajettu liian tyhjiksi optimoiden vain Q1 tai H1 liikevoittoa, niin sitten riskinä olisi ollut hävitä moninkertainen summa “pienilläkin” häiriöillä markkinoilla tai Uniperin omassa toiminnassa. Tässä on siis omasta mielestäni toimittu paitsi liiketaloudellisesti, niin etenkin myös riskienhallinnallisesti järkevästi.

Itse ajattelen asiaa niin, että jos Uniper pääsee tästä kriisistä ulos niinkin pienillä tappioilla kuin 750m€, niin tällä ei ole Fortumin arvon kannalta itseasiassa mitään merkitystä. Tällöin yhtiö on nykyisessä markkinaympäristössä mielestäni aidosti arvokkaampi kuin mitä se oli ennen Venäjän sekoiluja Ukrainassa, toki markkinat voivat olla asiasta kanssani hyvinkin eri mieltä ![]()

Ps. Vähän mittakaavaa vielä tuohon riskienhallinnalliseen aspektiin. Uniper sanoi rullanneensa noin 13 TWh varastokaasua seuraavilla kvartaaleille. Jos kävisi niin, että Venäjän kaasutoimituksissa nähtäisiin lyhyitä katkoja, niin että viranomainen ei vielä kuitenkaan ottaisi markkinaa haltuunsa, niin näkisin aika todennäköisenä että kaasun SPOT-hinnat löytäisivät itsensä osittain korkeimmasta mahdollisesta hinnasta eli 3 000 €/MWh.

Aku Ankka laskelmilla tästä voidaan hahmotella, että tuo Uniperin “ylimääräinen” 13 TWh säästäisi äärimmäisessä tilanteessa yhtiön noin 13 TWh * 3 000 €/MWh = 39 miljardin euron tappioilta. Ja kyllä, tämä oli ihan tarkoituksella hyvin yksinkertaistettu ja suoraviivainen laskelma. Riskien mittakaava tästä tulee kuitenkin ilmi, ja se miksi nykyisessä tilanteessa varastoja ei kannata päästää täysin tyhjiksi. Pientä turvavaraa on hyvä pitää, jolla voidaan pahimmassa skenaariossakin odotella hetki viranomaisten peliin puuttumista.