Nuo vakuudethan ovat sitä varten että 2023 asti voidaan joko a) toimittaa kaasua hinnalla X tai b) voidaan maksaa asiakkaille korvaukset siitä että he joutuvat ostamaan markkinahintaista kaasua ja Uniper pulittaa sovitun hinnan ja toteuman erotuksen.

Niitä vakuuksia ei tosiaan tarvitse käyttää ja Uniper (ja siten Fortum) saavat rahansa takaisin, jos a) Venäjä päättää toimittaa Uniperille jatkossakin kaasua halvalla (ei tapahdu) tai b) Saksa antaa Uniperin nostaa kaasun hintaa, mihin sillä on lain ja sopimusten mukaan oikeus (ei tapahdu täysimääräisesti).

Kun Saksa toimitti kaasua sovitulla tahdilla, kyseessä oli (naiivien mielestä) vain ja ainoastaan likviditeettihaasteiden ratkominen. Nyt kun Venäjällä on “teknisiä ongelmia” kaasun toimittamisessa, Uniper ottaa takkiin ja se 8 miljardin takaus muuttuu nyt 8 miljardin piikiksi saksan kaasuasiakkaille.

-Kun kaikki on jo menetetty, ainut vaihtoehto on pelata “upporikasta tai köyhää”, roikkua Uniperissa ja Venäjällä. Ja toivoa että kääntyy parhain päin, maailma ei ole kokonaan kuolemassa, sodat loppuu aina joskus. Tällä hetkellä isommat toimenpiteet vain naulaisi menetykset 100%:ksi jota ei voi koskaan saada takaisin. Mukana roikkumalla se mahdollisuus on. Eli ainoastaan positiivisen odotusarvon arpoja molemmat Venäjä ja Uniper tällä hetkellä.

Hyviä ja rakentavia pohdintoja yllä. Maailmanlopun maalailun sijasta näitä mukava lukea. Fortumin nykykurssiin 10-12eur lienee hinnoiteltu lähinnä pohjoismaiden toiminnot. Ellei tulevassa osarissa löydy jotain perin negatiivistä niin kurssi voi pitää …ehkä. Jos/kun Uniperin tilanne paranee niin upsideäkin voi löytyä. Arvailuhan tämä tietty on.

Näkökulma on enemmän spekulatiivinen ja käännesijoittaminen. Hyvä, vakaa ja laadukas eivät kuvaa FUM:ia ollenkaan.

Onko kukaan laskenut, mitkä olisivat Fortumin P/E ja P/B tunnusluvut, jos Fortumin Venäjän laitoksien ja Uniperin arvo olisi puhdas nolla? Itseäni kiinnostaisi muutkin tunnusluvut, joilla Fortumin arvoa voisi arvoida suhteessa muihin vastaaviin yhtiöihin.

Näyttää toki sille, ettei Fortum pääse vetäytymään Venäjältä uuden Putinin vahvistaman asetuksen vuoksi, mutta se ei välttämättä ole huono asia, ellei sitten arvioida jos nyt, että Fortumin voimalaitokset tullaan kansallistamaan joka tapauksessa. Ja vaikka rahoja ei Venäjältä saada pitkään aikaan, ovat kuitenkin tallessa siellä. Toki keinotekoisesti ylläpidetty vahva rupla voi aiheuttaa yllätyksiä, jos ja kun sen arvo jossakin vaiheessa tullaan määrittelemään vapailla markkinoilla.

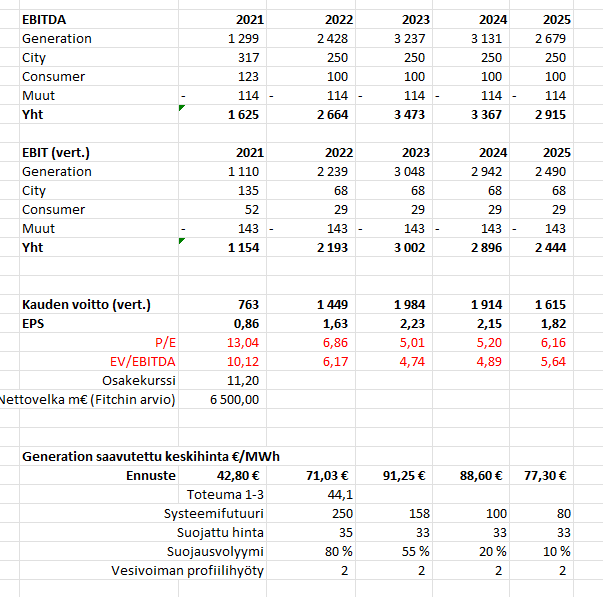

P/E ja EV/EBITDA lukuja on tullut hahmoteltua kyllä. Tämän osalta on sanottava, että nimenomaisesti Fortumin ydinliiketoiminnan osalta luku riippuu aivan valtavasti siitä minkälaisina sähkönhinnat toteutuvat, eli ottakaa alla näkyvät laskelmat hyvin vahvan suolan kera. Tämä on aikamoinen Aku Ankka- laskelma sisältäen vain Fortumin ydinliiketoiminnat ja Fortumin nettovelan (Uniperin osakaslainat on siis tässä huomioitu kokonaisuudessaan nettovelassa), jossa on käytännössä vain skaalailtu vuoden 2021 toteutuneita lukuja. City- ja Consumer Solutionsin lukuja on otettu vähän alaspäin ikäänkuin varmuuden vuoksi ja onhan Citystä toki myytykin liiketoimintoja, Generationin lukuja on puolestaan manipuloitu suoraan säännöllä 1 €/MWh lisää saavutetussa keskihinnassa on 40 m€ lisää liikevoittoa (eli siis tuotetun vesi- ja ydinvoiman osalta jokainen lisäeuro valuu suoraan liikevoitoksi). Veroja ja rahoituskuluja on suht hankala tarkasti arvioida, joten laskelmassa on muunnettu liikevoitto kauden voitoksi kertoimella 1778/(2536+154), joka tulee suoraan vuoden 2021 tilinpäätöksestä, jossa 2536 (m€) oli vertailukelpoinen liikevoitto, 154 osakkuusyhtiöiden tulos ja 1778 kauden lopullinen vertailukelpoinen voitto. Tämän pitäisi olla aika varman päälle kerroin, koska Fortumillehan on tullut ja on tulossa useiden miljardien alaskirjaukset jotka ymmärtääkseni ovat verovähennyskelpoiset. Käytännössä veroaste tulee lähivuosina olemaan varsin alhainen, mitä ei tässä karkeassa laskelmassa ole huomioitu. Joka tapauksessa tuolla sähkön hinnalla on niin ylivoimaisen dominoiva vaikutus, että se piilottaa kyllä alleen isojakin muutoksia muissa muuttujissa.

Generation yksikön saavutettavaa sähkön keskihintaa on tässä laskettu tehtyjen suojauksien ja systeemifutuurien pohjalta (aluehintaerofutuureja ei ole huomioitu muuten kuin karkeasti Q2-Q4 2022 osalta, OL3 näyttää taas olevan onnistuneesti tuotannossa joten nämä tulevatkin romahtamaan jos koeajot etenevät suunnitellusti). Vuosille 2024 ja 2025 oletin olevan pohjalla jo jonkin verran halpoja vanhoja suojauksia, mutta näistähän ei ole vielä mitään oikeaa tietoa.

Nuo futuurihinnat heiluu tosi paljon, eikä niiden voi missään nimessä mieltää antavan mitenkään varmaa ennustetta siitä miten hinnat tulevat toteutumaan. Kuitenkin ne ovat ihan oikeita futuurihintoja, joilla tänäänkin Fortum halutessaan on aivan konkreettisesti pystynyt tulevaa tuotantoaan suojaamaan jos ovat markkinalla olleet myyntilaidalla (toivottavasti ovat, näillä hinnoilla olisi tyhmää olla suojaamatta kun nähdään miten volatiilia meno on). Laskelmassa on myös tuollainen 2 €/MWh profiilihyöty mikä on ihan hihavakio, ja joka tulee Fortumin vesivoiman säätökyvystä. Fortum siis saa aina käytännössä tuotannolleen korkeamman keskihinnan kuin mihin ovat sitä suojanneet, ja suojaamattomaltakin osalta saavat korkeamman keskihinnan kuin mikä on markkinan toteutunut keskihinta. Tämä lisäarvo tulee olemaan yhä merkittävämpi uusiutuvan ja säätökyvyttömän tuotannon lisääntyessä sähkömarkkinoilla, siksi tuon nyt halusin omana rivinä ottaa mukaan vaikka helpostihan tuo pari euroa menee futuurihintojen päiväheilahteluiden sisään.

Korostan vielä, että laskelma on tosi karkea ja sisältää ihan varmasti virheitä. Mutta aikamoisia virheitä siihen saakin sisältyä, ja silti keissi näyttäisi mun silmään melkoisen houkuttelevalta. Kuten olen aikaisemminkin sanonut, niin mielestäni markkina keskittyy tällä hetkellä vain ja ainoastaan Venäjän hyökkäyssodan aiheuttamiin vaikutuksiin jotka satuttavat Fortumia, ja samaan aikaan sivuuttaa täysin sen, että Fortumin ydinliiketoiminta hyötyy tilanteesta erittäin voimakkaasti. On erittäin vaikea nähdä, että sähkön hinnat palaisivat moneen vuoteen takaisin tuonne 2021 tasolle ~40 €/MWh, niin valtavan iso ja halpa energianlähde meillä täällä Euroopassa on nyt korvattavana kalliimmilla ja/tai huonommin säädettävillä lähteillä. Ja vaikka palattaisiinkin, niin olisiko P/E ~13x halpa vai kallis yhtiöstä, jonka tulos muodostuu lähes täysin päästöttömästä ja äärimmäisen kannattavasta ja vahvaa kassavirtaa tuottavasta energiantuotannosta, eli vesivoimasta ja vanhasta ydinvoimasta? Hyvinkin näillä kertoimilla Fortumia on hinnoiteltu myös silloin kun yli puolet yhtiön tuloksesta on tullut Venäjältä, fossiilisesta sähkön tuotannosta ja kaasutreidauksesta…

Summa summarum, kyllä tässä nykykurssissa on jo todella paljon pahaa sisässä. Ei tämä toki tarkoita etteikö voisi tulevaisudessa olla vieläkin enemmän, mutta henkilökohtaisesti en osaa nähdä Fortumia tällä hetkellä muuna kuin erittäin hyvän riski-/tuottosuhteen omaavana keissinä, josta markkina nykyisen sekasotkun sisällä näkee pelkkiä mörköjä ja unohtaa yhtiön ytimen olevan edelleen täyttä timanttia.

Ja hei haastakaa nyt ihmeessä näitä lukuja jos jotain ajatuksia mieleen tulee, enemmän kuin mielelläni näistä löydän virheen nyt, enkä sitten kun kurssi on laskenut 50% lisää

Fortumin OPO oli 31.3.2022 8,8 mrd €. Kuinka paljon tästä tulee alaskirjauksia Uniperin ja Venäjän takia? Tämä lienee aivan keskeinen kysymys ja tn. markkina hinnoittelee tällä hetkellä osakeantia ja sitä kautta toisenlaisia osakekohtaisia lukuja kun laskelmassasi?

Edit: osakkeita 888 milj. Jos OPOa tarvitaan 8,8 mrd lisää hintaan 10€/osake, niin osakemäärä tuplaantuu.

Samaa mieltä, että markkina voi hyvinkin hinnoitella osakeantia, mutta itse en saa oikein mitenkään realistisesti pyörittämällä Fortumin likviditeettitilannetta sellaiseen kuntoon jossa antia tarvittaisiin, kunhan se Saksan vakautuspaketti toteutuu. Paitsi jos voimalaitokset ovat isossa mittakaavassa rikki ja pois tuotannosta ensi talvena, niin sitten mennään kyllä syvälle ja kovaa. Voi toki aivan hyvin olla etten vain ymmärrä jotain hyvin oleellista yksityiskohtaa.

Fortumin maksukyky ja sen ydinliiketoiminnan kassavirran tuottokyky ovat edelleen hyviä tai todella hyviä, eikä tämä tilanne muutu mihinkään vaikka taseeseen tehtäisiin alaskirjauksia jotka veisivät oman pääoman jopa negatiiviseksi. Minun ymmärtääkseni yhtiöt voivat kyllä toimia negatiivisellakin omalla pääomalla kunhan likviditeettiä löytyy, vaikka tämä toki harvinaista ja poikkeuksellista onkin. Kun esim noita luottoluokittajien raportteja lukee, niin ei siellä puhuta juuri mistään muusta kuin liiketoiminnan tuottamasta rahavirrasta suhteessa nettovelkaan. Tase tai oma pääoma eivät ole lainkaan keskiössä, mikä on toki järkevääkin kun nämä ovat vain kirjanpitoa, rahavirta on konkretiaa.

Toisaalta jos sitä omaa pääomaa jostain tarvitsee kaivaa niin taseestakin löytyy aika isoja pelikortteja pelattavaksi. Esim Fortumin omat vesivoimat ovat taseessa räikeään alihintaan (kukaan yhtiön ulkopuolelta ei toki tiedä kuinka räikeään). Ja tuskinpa ydinvoimaomistuksetkaan siellä lähellekään sellaisella arvolla on, minkä kassavirran tuottokyky mahdollistaisi. Näistä jotain kuvaa on antanut kaukolämpöliiketoimintojen messevät myyntivoitot, eli hyvin konservatiivisia ne tasearvostukset ovat olleet.

Minä olen siis siinä naiivissa ymmärryksessä, että Venäjän ja Uniperin voi kokonaisuudessaan alaskirjata ilman tarvetta osakeantiin. Jos/kun näiden liiketoimintojen kassavirtoja ei luottoluokittajien mielestäkään lainkaan tarvita investment grade- luottoluokituksen säilymiseen, niin mihin sitä osakeantia kirjanpitoteknisen tappion (siis tappion jolla ei tässä hetkessä ole kassavirtavaikutusta) takia tarvittaisiin? Ja taas sama, eli korjatkaa ihmeessä jos olen tässä asiassa väärässä, mielelläni korjaan mielipiteeni kun vääräksi todistetaan

Erikoista olisi, jos tämän kokoluokan yhtiö tai ylipäätään pörssiyhtiö toimisi negatiivisella OPO:lla. Tuskin löytyy referenssiä. Väitän kuitenkin, että epäselvyys tulevista tappiosta rajoittaa sijoittajien kiinnostusta. Eikä epäröinti liity pelkästään olemassa olevien omistusten nollaamiseen vaan myös Uniperin tulevien tappioiden kattamiseen. Tähän liittyy myös Fortumin antama 4+4 mrd takaus/rahoitus.

Erikoista ja poikkeuksellista tämä tosiaankin olisi, mutta referenssejä kyllä pörssiyhtiöistä löytyy. Alla linkki tutkimukseen, jossa on verrattu kymmenien nimenomaan negatiivisen oman pääoman omaavien pörssiyhtiöiden tuottoa riskittömään tuottoon

Onko sinulla siis @ollikohan eri käsitys tuosta mahdollisesta Venäjän liiketoimintojen loppuosankin alaskirjauksesta(muistaakseni yli kolme miljardia, koska yli miljardi alaskirjauksia tehtiin aikaisemmin) kuin @Juha_Kinnunen viimeisimmässä raportissaan kirjoittaa: “Jos Uniperista tai Venäjältä tulisi merkittäviä lisäosumia Fortumin taseeseen, yhtiön luottoluokitus olisi mielestämme vähintään kyseenalainen ja periaatteessa yhtiö voisi joutua hakemaan uutta omaa pääomaa, jota yhtiöllä oli Q1’22:n lopussa 8,8 miljardia euroa.”

Tokihan on mahdollista, että “Status quo” säilyy ja Venäjän liiketoiminnat säilyvät edelleen Fortumin omistuksessa ja tuottavat kassavirtaa, mutta rahoja ei vain saada tuloutettua Venäjältä Fortumin kassaan. Virallinen versiohan on, että Fortum omistuksiaan Venäjällä pyrkii myymään, mutta miljardikin niistä olisi minulle iso yllätys, jolloin alaskirjattavaa jäisi yli kaksi miljardia!? Lisäksi Ukrainan sota on kaukana ratkaisusta ja tilanne voi vielä eskaloitua, jolloin en pitäisi mahdottomana jopa Fortumin Venäjän omistusten kansallistamista.

En millään tavalla riittävästi tasepeliä hallitse, mutta maalaisjärjellä ajatellen, jos Venäjän omistukset taseeseen kerran on merkitty, niin täytyyhän ne tarvittaessa myös alaskirjata, jos kauppasumma jää alle odotusten!? Tällöin siis tase ottaa osumaa, josta @Juha_Kinnunen raportissaan kirjoittaa.

On tämä kyllä melkoinen sotku ja voi olla, että minäkin olen käsittänyt jotakin väärin Disclaimerina: omistan edelleen Fortumia eli en ihan lämpimikseni täällä ketjussa käy häiriköimässä teorioillani.

Kyllä tässä nyt on oikaistu. Yhtiö ilman omaa pääomaa on sijoituskelvoton usealle sijoittajalle ja lisäksi sen kyky sietää mahdollisia tulevia tappioita on nolla. Tulevat kassavirrat ovat ennusteita eikä niiden toteutumisesta ole koskaan täyttä varmuutta, vaikka siltä tuntuisikin.

Edit: negatiivisella OPOlla on myös hankala saada rahoitusta ja se on kallista. Jos OPOlla ei ole väliä, niin miksi yritysten omistajat vaivautuvat muutenkaan pääomittamaan yrityksiä. Mukavampihan olisi ottaa riskiä toisten rahoilla.

En nyt voi sanoa olenko tästä suoranaisesti eri käsityksessä, kun tuo Juhankin kirjoitus oli niin kieli keskellä suuta kirjoitettu, että “periaatteessahan” mikä vain on mahdollista

Mutta siis se miksi omaa pääomaa pitäisi kerätä voisi olla ymmärtääkseni nimenomaan se, että luottoluokittajat tähän käytännössä pakottaisivat liian suureksi kasvaneen nettovelan takia. Juhan kirjoituksen jälkeen Fortumista on julkaistu kaksi luottoluokittajien raporttia, jotka olivat ainakin minulle henkilökohtaisesti pieniä positiivisia yllätyksiä. Kummatkin tarkastelivat Fortumia omana erillisenä kokonaisuutena ja vain sen ydinliiketoimintojen kassavirrantuottoja, ja päätyivät lopputulokseen jossa luottoluokitus ja osingonmaksukyky myös nykyisessä tilanteessa säilyi (Fitchin base-case oli jopa vakaa ~1 mrd€/vuosi osingonmaksu). Kumpikaan luottoluokittajista ei siis “vaatinut” Venäjältä tai Uniperista kassavirtoja ja osinko-/investointileikkuria luottoluokituksen säilymiseen.

Fitch kyllä kirjoitti odottavansa “sizeable” myyntituloja Venäjän liiketoiminnoista tämän vuoden aikana, mutta totesi toisaalta että Fortumilla on tarvittaessa myös pelivaraa capexissa ja osingoissa (yhteensä 1,6 mrd€/vuosi), ja odottavat näissä toimenpiteitä jos tilanne sen vaatii. Suomeksi sanottuna jos Venäjä nollautuu niin osinko ja investoinnit ottavat varmasti isoa hittiä 1-2 vuodeksi, mutta luottoluokitus raportin sanakäänteiden tulkintani perusteella säilyisi, kunhan johto oikeasti näyttää konkreettisia toimenpiteitä eli tosiaankin ison osingonleikkauksen. Toisaalta myös Fitchin käyttökatearviot (1,85 mrd€/vuosi) pohjautuivat todella konservatiivisiin sähkönhintoihin suhteessa futuureihin, eli sen osalta Fitch jätti paljon positiivista upsidea tai turvavaraa, miten nyt haluaa sanoa.

Ymmärrän kyllä, että negatiivinen oma pääoma voi kuulostaa melkoiselta peikolta ja valtaosa sijoittajista tätä kavahtaisi. Mutta kyllä se nyt niin vain on, että jos/kun kaikki tietää, että yhtiön assetit ovat arvokkaampia kuin millä ne taseessa on kirjattuna ja samaan aikaan yhtiöllä ei ole likviditeettiongelmia, niin ei se negatiivinen pääoma yhtiöstä tee kelvotonta eikä tee edes kyvyttömäksi kestää mahdollisia väliaikaisia tulevia tappioitakaan. Joita tosin Fortumille, siis pelkälle Fortumille ilman Uniperin konsolidoimista, on todella todella vaikea ennustaa tulevaksi, ydinliiketoiminta kun koostuu pääosin erittäin vakaista ja kannattavista toiminnoista.

Kuten tässä on tullut jo todettua molempien osalta, niin poikkeuksellistahan tämä olisi. Melko harvalla yhtiöllä on 6 mrd€ kassassa, taseessa hirveät määrät vanhaa ja äärimmäisen kannattavaa vesi- ja ydinvoimaa, omistajana 51% osuudella Suomen valtio jolla on selkeä strateginen omistussyy nimenomaan noiden vesi- ja ydinvoimaloiden takia, ja tähän päälle samanaikaisesti negatiivinen oma pääoma. Ei ole siis millään tapaa relevanttia kärjistää tätä tilannetta yleistyksillä

Fortum on monellakin tapaa poikkeuksellinen yhtiö, ja tilanne jossa se tällä hetkellä on vielä poikkeuksellisempi. Silloin voi tapahtua lisää poikkeuksellisia, ja äkkiseltään kummallisenkin, tuntuisia asioita. Negatiivinen oma pääoma olisi vain yksi rivi lisää listaan.

Ps. Lisätään vielä, etten itse erittäin todennäköisesti Fortumiin sijoittaisi tässä tilanteessa jos sen pääomistaja ei olisi Suomen valtio. Tämä on yksi niistä harvoista tilanteista jossa valtiosta pääomistajana on ihan oikeasti hyötyä, se pitää pankkien lainahanat auki.

Kiitos tarkennuksesta ja muutenkin hyvistä pohdiskeluistasi tässä ketjussa @ollikohan Itsellähän on juuri tuo mahdollinen osakeanti, joka toisaalta voisi toteutua hyvilläkin ehdoilla vanhoille omistajille, kuitenkin syy, että en ihan täydellä positiolla uskalla tässä mukana olla, koska joudun siinä tapauksessa laittamaan lisää pääomia kiinni Fortumiin. Kommersantin kesäkuista uutisointia Fortumin Venäjän omistusten myynnistä pidän tällä hetkellä ihan valeuutisena, jolla on ehkä haluttu vain sekoittaa lisää soppaa ja kyllähän määräpäiväkin jo umpeutui aikoja sitten. Selvää joka tapauksessa nyt lienee, että tämän vuoden puolella Fortum ei Venäjältä tule vetäytymään, mikäli oikein ymmärsin tuon Venäjän uusimman regulaation.

Vaikka tuleekin kaksi viestiä peräkkäin, niin jaetaan silläkin uhalla tämä Kauppalehden uutinen, joka ei sinänsä mikään yllätys taida olla oikeastaan kenellekään, taisin olla turhan kriittinen Kommersantin uutisointiin edellisessä viestissä, lienee ollut aikaisemmissa myyntihuhuissa totuuden siemen: Kommersant: Venäjä jäädyttänyt Fortumin liiketoiminnan myynnin Venäjällä | Kauppalehti

Oletteko törmänneet laskelmiin, jossa Fortumin osakkeen fair valueta arvioitaisiin seuraavanlaisessa skenaariossa? Itse en ole ja siis kiinnostaisi kovasti minkä arvoinen Fortum olisi tässä yhtälössä.

Venäjän liiketoimintojen arvo 0

Uniperille myönnettyä 4mrd€ rahoitusta ei saada takaisin vaan se kirjataan tappioksi

Uniperin arvo 0

Tyhmänä kyselen: Onko olemassa jonkinlainen kansainvälinen oikeus, josta Fortum voi yrittää hakea Venäjän saataviaan aikanaan takaisin? Eihän voi olla niin, että valtio käytännössä kansallistaa yritykset/yrityksen ja Fortum sanoo soo soo ja voi hitsinpimpulat?