Tähän asiaan liittyen kyselin Uniperin IR:ltä tarkennuksia (ping @Juha_Kinnunen saattaa sinuakin kiinnostaa).

Kyseinen proxy hedge liittyy Ringhals 1 ja 2 voimalaitosten sulkemiseen liittyviin “korvauksiin” jotka tulevat Vattenfallilta. Kun Vattenfall päätti ennenaikaisesti sulkea kyseiset voimalat, oli se mitä ilmeisimmin velvollinen toimittamaan Uniperille sen omistusosuuden verran sähköä toimii voimalat tai ei. Tämän seurauksena Vattenfall siis “toimittaa” Uniperille sähköä SE3 hinta-alueelle jonkinlaisen sopimuksen mukaisesti, minkä tarkkoja yksityiskohtia IR ei toki kertonut.

Aivan käytännössä tämä tarkoittaa ymmärtääkseni sitä, että Uniper on ikäänkuin ostanut Vattenfallilta kiinteään hintaan (hinta määräytyy oletettavasti Ringhals 1 ja 2 omakustannehinnan perusteella) sähköä SE3 hinta-alueelle. Nyt siis vaikka tuo “suojauksena” toiminut proxy hedge tuottaa esim tämän hetken markkinahinnoilla vuoden 2023 aikana luokkaa 300 €/MWh negatiivista kassavirtaa, niin samanaikaisesti Vattenfallilta sopimuksen mukaisesti saatava sähkö saadaan myytyä markkina-hintaan ulos, ja tämä tuottaa oletettavasti vuonna 2023 karkeasti luokkaa >150 €/MWh positiivista kassavirtaa tämän hetken markkinahinnoilla.

Paperilla kupru on siis edelleen iso, mutta ei lähellekään puolen miljardin suuruusluokassa vaikka äkkiseltään näin voisi ihan ymmärrettävästi olettaa. Toteuma sitten lopulta näyttää kuinka position kanssa ensi vuonna käy, kyseisellä spreadilla on ollut joskus aikaisemminkin tapana käyttäytyä varsin epäloogisesti suhteessa siihen miten hinnat aivan oikeasti lopulta toteutuvat, kysykää vaikka Einar Aasilta

Tämän asian suhteen on myös ehkäpä olleellista muistaa, että Vattenfall sulki Ringhalsin voimalat nimenomaan niiden kannattamattomuuden vuoksi, eli siinä hetkessä kun tämä Uniperille sähköä tuova sopimus on astunut voimaan ei sitä mitä ilmeisimmin ole ollut mahdollista suojata “perinteisin” keinoin kannattavasti. Vaikka tämä proxy hedge voi siis nykyhetkessä näyttää järjettömältä riskipositiolta, niin sen tarkoitus on alunperin aivan aidosti ollut suojata positiota, jota ei todennäköisesti tavanomaisin keinoin ole pystynyt kannattavasti suojaamaan tai se olisi ollut vähintäänkin hyvin hankalaa. Tällä ei toki tässä hetkessä ole mitään väliä, mutta jotain väliä tällä voi olla siihen kuinka asia vaikuttaa suhtautumiseen Uniperin treidausosaamiseen (eli siihen onko syitä olettaa/odottaa muita uusia mörköjä ilmestyväksi).

Niin ja nämä proxy hedgen tulokset näkyvät Global Commodities- segmentin Power- yksikön lukemissa, näin sanotaan osareissa ja tämän myös IR erikseen minulle mailissaan sanoi. Kyseinen yksikkö on tehnyt alkuvuoden aikana positivista tulosta, huolimatta näistä proxy hedgeistä. Näillä proxy hedgeillä ei siis ole vaikutusta European Generation yksikön tulokseen, eikä Uniperin osareissa raportoimiin Outright position saavuttamiin/suojaamiin keskihintoihin. Nämä ei siis voi ymmärtääkseni olla syynä esim Saksassa saavutettujen hintojen voimakkaaseen laskuun, kuten Juha viimeisimmässä raportissa arvioi.

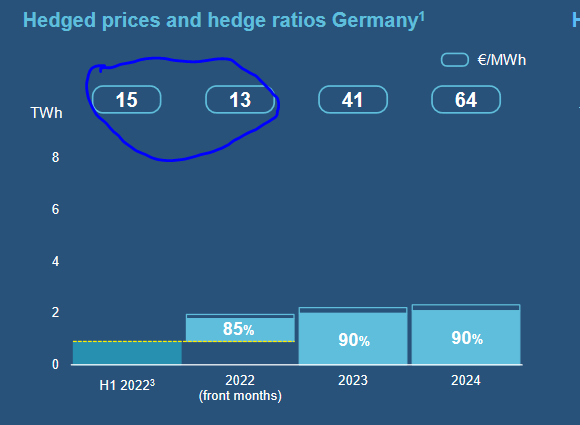

Kyselin itseasiassa Uniperin IR:ltä myös tästä asiasta, eli että mikä on sen taustalla että Outright position Saksassa saavuttama keskihinta on laskenut alkuvuoden aikana, mutta tähän ei ole vielä tullut vastausta. Tämä muutos tuntuu nimittäin täysin epäloogiselta, webcastissa ja myös osarin presentaatiossa nimenomaisesti kehuttiin Saksan vesivoimaloiden suoritusta ja parantunutta tulosta eikä koko Hydro- yksikön tuloskehitys vaikuta lainkaan loogiselta jos nuo osarissa raportoidut lukemat pitävät paikkansa. Numerot täsmäisivät varsin nätisti, jos kuvakaappauksessa ympyröidyistä lukemista puuttuisi ykkönen edestä, kertoilen toki tänne jos ja toivottavasti kun saan tähänkin asiaan vastauksia.